不動産を活用した資金調達には「不動産担保ローン」と「不動産投資ローン」があります。

どちらも不動産が関わるローンですが、その性質は大きく異なり、目的によって選ぶべきローンは変わってきます。

「事業資金としてまとまったお金を借りたい」

「自己資金を抑えて不動産投資を始めたい」

といったニーズに合わせて最適な選択をすることが大切です。

この記事では、2つのローンの違いを6つの視点から徹底比較し、それぞれのメリット・デメリットからあなたに合ったローンの選び方まで分かりやすく解説します。

【大手町フィナンシャル】不動産業者様向けローンの詳細はこちら 》

目次

- 不動産を活用した2つのローン【不動産担保ローン・不動産投資ローン】

- 不動産担保ローンと不動産投資ローンの6つの違い

- 不動産担保ローンのメリット・デメリット

- 不動産投資ローンのメリット・デメリット

- あなたはどっち?ローン選びの判断基準

- 【応用編】不動産担保ローンで不動産投資はできる?

- ローン審査の比較と通過するためのポイント

- まとめ:2つのローンの違いを理解し、最適な資金計画を

- 不動産担保ローンと不動産投資ローンに関してよくある質問

不動産を活用した2つのローン【不動産担保ローン・不動産投資ローン】

不動産を活用した資金調達には、主に「不動産担保ローン」と「不動産投資ローン」の2種類があります。

どちらも不動産を担保にお金を借りる点は共通していますが、その目的や仕組みは全く異なります。

まずは、それぞれのローンがどのようなものか、基本的な特徴から見ていきましょう。

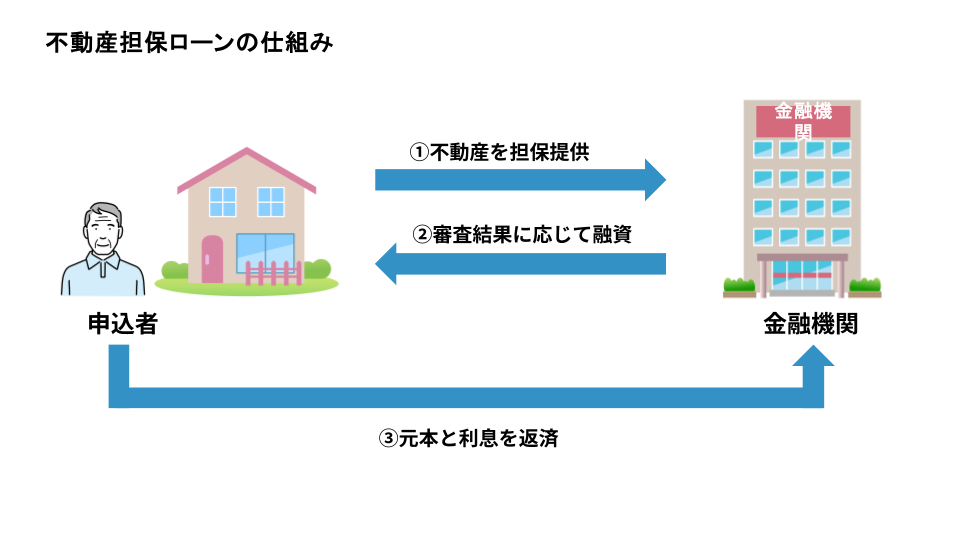

不動産担保ローンとは?資金使途が自由なローン

不動産担保ローンとは、ご自身やご家族が所有する不動産(土地・建物など)を担保にして金融機関から融資を受けるローン商品です。

最大の特長は、借り入れたお金の使いみち(資金使途)が原則として自由である点です。

事業資金や教育資金、リフォーム費用、複数の借り入れを一本化するためのおまとめ資金など、幅広いニーズに対応できます。

無担保ローン(カードローンなど)と比較して、まとまった金額を低い金利で借り入れできる可能性が高いのが魅力です。

住宅ローンとの違い

不動産担保ローンとよく比較されるものに「住宅ローン」があります。

住宅ローンは、自身が居住するための住宅の購入や新築に目的が限定されたローンです。

不動産担保ローンは既に所有している不動産を担保にするのに対し、住宅ローンはこれから購入する不動産そのものを担保にする点が異なります。

不動産投資ローンとは?不動産投資に特化したローン

不動産投資ローンとは、家賃収入を得ることを目的とした「収益用不動産」の購入や建築資金に特化したローンです。

これから購入する収益用不動産そのものを担保に融資を受けるのが一般的で、ローンの返済は主にその物件から得られる家賃収入を原資とします。

そのため、審査では申込者個人の返済能力に加えて、購入する物件の収益性や事業計画が極めて重要視されます。

自己資金が少なくても、レバレッジを効かせて不動産投資を始められるのが大きなメリットです。

アパートローンとの違い

不動産投資ローンと似た言葉に「アパートローン」があります。

金融機関によっては同じ意味で使われることもありますが、一般的にアパートローンは個人がアパート一棟やマンション一室などを購入する場合を指します。

一方、不動産投資ローンは、より規模の大きな物件を対象とし、法人などが事業として取り組む際に使われる傾向があります。

ただし、この区別は金融機関によって異なるため、申込の際に確認することをおすすめします。

不動産担保ローンと不動産投資ローンの6つの違い

不動産担保ローンと不動産投資ローンの違いは、主に以下の通りです。

| 不動産担保ローン | 不動産投資ローン | |

| 資金の使いみち | 原則自由 | 収益用不動産の購入・建築資金のみ |

| 担保にする不動産 | 自身または親族が所有する不動産 | 購入・建築する収益用不動産 |

| 金利相場 | 比較的低金利 | 不動産担保ローンより高金利 |

| 融資額と返済期間 | 担保評価額の範囲内、返済期間は比較的長期 | 物件の収益性に基づき、法定耐用年数などが影響 |

| 審査のポイント | 個人の返済能力、不動産の担保価値 | 個人の返済能力、物件の収益性・事業計画 |

| 団信 | 原則として加入義務なし | 加入が融資条件となることが多い |

両者の特性を正しく理解し、ご自身の目的に合ったローンを選択しましょう。

違い①:資金の使いみち(資金使途)

両者の最も大きな違いは、借り入れた資金の使いみちです。

この違いを理解することが、ローン選びの第一歩となります。

不動産担保ローン:原則自由(事業性資金、教育資金など)

不動産担保ローンで借り入れた資金は、原則として使いみちが限定されません。

例えば、以下のような幅広い目的で活用できます。

- 事業資金:開業資金、運転資金など

- 教育資金:入学金や授業料など

- おまとめ・借り換え:複数のローンを一本化 人生の様々なライフイベントやビジネスシーンで必要となるまとまった資金を調達するのに適しています。

不動産投資ローン:収益用不動産の購入・建築資金のみ

一方、不動産投資ローンの資金使途は、アパートやマンションといった収益用不動産の購入・建築費用に限定されます。

不動産投資を始めるためのローンであるため、それ以外の目的(例えば、事業の運転資金など)に利用することはできません。

【大手町フィナンシャル】不動産業者様向けローンの詳細はこちら 》

違い②:担保にする不動産

次に、担保として設定する不動産にも明確な違いがあります。

誰が所有している、どの不動産を担保にするかが異なります。

不動産担保ローン:自身または親族が所有する不動産

不動産担保ローンでは、申込者本人、またはその親族(配偶者や親など)が所有している不動産を担保にします。

自宅や土地など、すでに所有している不動産を活用してお金を借りる仕組みです。

不動産投資ローン:購入・建築する収益用不動産

不動産投資ローンでは、これからローンを組んで購入・建築する収益用不動産そのものを担保に設定します。

「投資対象の物件」がそのまま「ローンの担保」になるわけです。

違い③:金利相場

金利は、毎月の返済額や総返済額に直結する非常に重要な要素です。

一般的に、両者の金利相場には以下のような傾向が見られます。

不動産担保ローン:比較的低金利な傾向

不動産担保ローンは、不動産という確実な担保があるため、金融機関にとって貸し倒れのリスクが低くなります。

そのため、カードローンなどの無担保ローンと比較すると、金利は低めに設定される傾向にあります。

【低金利&高額融資にも対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

不動産投資ローン:不動産担保ローンより高金利な傾向

不動産投資ローンは、不動産担保ローンと比較すると、金利がやや高めに設定される傾向があります。

これは、不動産投資には空室や家賃下落といった事業特有のリスクが伴い、金融機関がそのリスクを金利に反映させるためです。

違い④:融資額と返済期間

融資可能額と返済期間の設定方法にも、それぞれのローンの性格が表れています。

不動産担保ローン:担保評価額の範囲内で、返済期間は比較的長期

不動産担保ローンの融資額は、担保となる不動産の評価額(担保価値)を基準に決定されます。

返済期間は、最長で10年~15年といった長期の設定が可能な金融機関もあり、月々の返済負担を抑えやすいのが特徴です。

不動産投資ローン:物件の収益性に基づき、法定耐用年数などが返済期間に影響

不動産投資ローンの融資額は、担保評価額に加えて、物件の収益性(どれだけ家賃収入が見込めるか)が大きく影響します。

返済期間は、建物の構造によって定められている法定耐用年数が上限とされることが一般的です。

違い⑤:審査で見られるポイント

ローンを利用するためには、金融機関の審査を通過する必要があります。

審査で重視されるポイントは、両者で大きく異なります。

不動産担保ローン:個人の返済能力と不動産の担保価値

不動産担保ローンの審査で最も重視されるのは、以下の2点です。

- 申込者個人の返済能力:年収や勤務先、信用情報など。

- 不動産の担保価値:万が一の場合に融資額を回収できる価値があるか。 個人の信用力と不動産の価値という、比較的シンプルな要素で審査が行われます。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

不動産投資ローン:個人の返済能力と物件の収益性・事業計画

不動産投資ローンの審査はより多角的で、以下の3点が総合的に判断されます。

- 申込者個人の返済能力:個人の属性も評価されます。

- 物件の収益性:安定した家賃収入を生み出せるか。

- 事業計画の妥当性:現実的な収支計画が立てられているか。不動産投資という「事業」に対する融資であるため、その事業が成功する見込みがあるかが厳しく審査されます。

違い⑥:契約者に万が一のことがあった際の保険(団信)

契約者の死亡や高度障害といった不測の事態に備える保険が、団体信用生命保険(団信)です。

この加入条件にも違いがあります。

不動産担保ローン:原則として加入義務なし

不動産担保ローンでは、団信への加入は任意であることがほとんどです。

万が一の際、残された家族にローンの返済負担を残したくない場合は、加入を検討するとよいでしょう。

不動産投資ローン:加入が融資条件となることが多い

不動産投資ローンでは、団信への加入が融資の必須条件となっている金融機関が少なくありません。

団信に加入していれば、保険金でローン残高が完済されるため、遺族は無借金の収益物件を相続できます。

不動産担保ローンのメリット・デメリット

自由な資金使途と低金利が魅力の不動産担保ローンですが、メリットだけでなくデメリットも存在します。

両方を理解したうえで利用を検討しましょう。

不動産担保ローンのメリット

不動産担保ローンを利用する主なメリットは、以下の4点です。

- まとまった資金を低金利で調達できる

- 事業資金や教育資金など使いみちが幅広い

- 返済期間を長く設定でき、月々の負担を軽減できる

- 総量規制の対象外である

メリット①:まとまった資金を低金利で調達できる

不動産を担保にすることで、金融機関は貸し倒れリスクを低減できるため、無担保ローンに比べて高額な融資を低金利で受けられる可能性があります。

金利が低いことは、毎月の返済額や総返済額を抑えることにつながります。

メリット②:事業資金や教育資金など使いみちが幅広い

前述の通り、不動産担保ローンの最大のメリットは資金使途の自由度の高さです。

個人の方であれば教育費やおまとめ、法人や個人事業主の方であれば運転資金や設備投資など、様々な場面で活用できます。

メリット③:返済期間を長く設定でき、月々の負担を軽減できる

不動産担保ローンは、最長で35年など、長期の返済期間を設定できる金融機関が多くあります。

返済期間を長く設定すれば、その分毎月の返済額を少なくすることができ、無理のない返済計画を立てやすくなります。

【長期借り入れに対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

メリット④:総量規制の対象外である

貸金業法で定められている「総量規制」は、個人の借入総額を原則として年収の3分の1までに制限するルールです。

しかし、不動産担保ローンは総量規制の「除外貸付」にあたるため、この制限を受けません。

年収による借入額の制約がなく、担保不動産の価値に応じて高額な融資を受けられる可能性があります。

不動産担保ローンのデメリット

不動産担保ローンのデメリットは、主に以下の4点です。

- 融資までに時間がかかる傾向がある

- 不動産の担保価値によって融資額が変動する

- 返済不能になると担保不動産を失うリスクがある

- 諸費用(手数料や登記費用)がかかる

デメリット①:融資までに時間がかかる傾向がある

不動産担保ローンは、担保不動産の価値評価や登記手続きが必要なため、申し込みから融資実行までに一定の時間がかかります。

一般的には数週間から1ヶ月程度を見込むとよいでしょう。

ただし、金融機関によっては最短数日で対応可能な場合もあるため、急ぎの場合はスピード審査を強みとするノンバンクなどを検討するのも一つの方法です。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

デメリット②:不動産の担保価値によって融資額が変動する

融資可能額は、あくまで担保不動産の評価額によって決まります。

そのため、希望する金額を借りられるとは限りません。

不動産の所在地や築年数、市況などによって評価額は変動し、それが直接融資額に影響します。

デメリット③:返済不能になると担保不動産を失うリスクがある

これが不動産担保ローンにおける最大のリスクです。

万が一、ローンの返済が困難になると、金融機関は担保不動産を競売にかけ、融資額を回収します。

その結果、自宅や大切な資産を失ってしまう可能性があります。

デメリット④:諸費用(手数料や登記費用)がかかる

不動産担保ローンを契約する際には、融資額とは別に以下のような諸費用が発生します。

- 事務手数料:ローン契約時に金融機関に支払う手数料。

- 保証料:保証会社を利用する場合に必要な費用。

- 印紙代:契約書に貼付する収入印紙の代金。

- 登記費用:抵当権を設定するための登録免許税や司法書士報酬。 これらの費用は合計で数十万円以上になることもあるため、事前に確認が必要です。

不動産投資ローンのメリット・デメリット

次に、不動産投資ローンのメリットとデメリットを見ていきましょう。

不動産投資という事業を始めるためのローンならではの特性があります。

不動産投資ローンのメリット

不動産投資ローンを活用する主なメリットは、以下の3つです。

- 自己資金が少なくても不動産投資を始められる(レバレッジ効果)

- 家賃収入をローン返済に充てられる

- 団体信用生命保険(団信)に加入できる場合がある

メリット①:自己資金が少なくても不動産投資を始められる(レバレッジ効果)

不動産投資ローンの最大のメリットは、「レバレッジ効果」を期待できる点です。

レバレッジとは「てこの原理」のことで、少ない自己資金を元手に、ローンを利用して大きな金額の投資を行うことを指します。

これにより、自己資金だけでは購入できない高額な収益物件を取得し、効率的に資産形成を目指せます。

メリット②:家賃収入をローン返済に充てられる

不動産投資ローンは、購入した物件から得られる家賃収入を返済の原資とすることが前提です。

うまく運用できれば、自身の給与収入などから持ち出すことなく、資産を増やしていくことが可能です。

メリット③:団体信用生命保険(団信)に加入できる場合がある

前述の通り、不動産投資ローンでは団信への加入が融資条件となることが多くあります。

これは、契約者に万が一のことがあった際に、ローン残高がゼロになるという大きなメリットにつながります。

残された家族は借金のない収益物件を相続でき、生命保険のような役割を果たします。

不動産投資ローンのデメリット

不動産投資ローンには、以下のようなデメリットが存在します。

- 不動産担保ローンに比べて金利が高い傾向がある

- 物件の収益性が重視されるため審査が厳しい

- 空室や家賃下落のリスクを負う

デメリット①:不動産担保ローンに比べて金利が高い傾向がある

不動産投資には、空室や家賃下落といった様々な事業リスクが存在します。

金融機関はこれらのリスクを考慮するため、不動産担保ローンよりも金利を高く設定するのが一般的です。

デメリット②:物件の収益性が重視されるため審査が厳しい

不動産投資ローンの審査は、個人の属性だけでなく、投資対象となる物件の収益性が厳しく評価されます。

立地が悪く賃貸需要が見込めない物件などは、融資を受けるのが非常に困難です。

デメリット③:空室や家賃下落のリスクを負う

不動産投資の最大のリスクは「空室」です。 入居者がいなければ家賃収入はゼロになり、ローンの返済は全て自己資金で賄わなければなりません。

これらのリスクは、ローン契約者自身が負うことになります。

あなたはどっち?ローン選びの判断基準

ここまで解説した内容を踏まえ、あなたがどちらのローンを選ぶべきか、具体的な判断基準を示します。

ご自身の目的や状況と照らし合わせてみてください。

不動産担保ローンが向いている方の特徴

不動産担保ローンは、以下のようなニーズを持つ方におすすめです。

- 事業資金や教育資金など、投資用物件の購入以外で資金が必要な方

- 複数の借り入れを一本化(おまとめ)したい方

- 自宅などを担保に、老後の生活資金を準備したい方

不動産担保ローン向きの人①:事業資金や教育資金など、投資用物件の購入以外で資金が必要な方

不動産投資以外の目的で、まとまった資金が必要な場合は、不動産担保ローンが第一の選択肢となります。

資金使途が自由というメリットを活かし、事業の運転資金や学費など、様々な用途に柔軟に対応できます。

不動産担保ローン向きの人②:複数の借り入れを一本化(おまとめ)したい方

複数のローンを低金利の不動産担保ローンに借り換える(おまとめする)ことで、毎月の返済額や総返済額を軽減できる可能性があります。

返済先が一つになることで、管理の手間も省けます。

不動産担保ローン向きの人③:自宅などを担保に、老後の生活資金を準備したい方

リバースモーゲージ(不動産担保ローンの一種)を活用すれば、持ち家を担保に老後の生活資金を確保することも可能です。

契約者が亡くなった際に担保不動産を売却して一括返済する仕組みです。

不動産投資ローンが向いている方の特徴

不動産投資ローンは、以下のような目的を持つ方に適しています。

- 自己資金を抑えて収益用不動産を購入したい方

- 家賃収入を主軸に返済計画を立てたい方

不動産投資ローン向きの人①:自己資金を抑えて収益用不動産を購入したい方

「不動産投資に興味はあるけれど、自己資金が少ない」という方には不動産投資ローンが必須です。

レバレッジ効果を最大限に活用し、少ない元手で大きなリターンを目指したいと考える方に向いています。

不動産投資ローン向きの人②:家賃収入を主軸に返済計画を立てたい方

不動産投資ローンの返済は、家賃収入が原資となります。

自身の給与収入などとは別のキャッシュフローでローンを返済し、将来的な資産形成を目指したい方には最適な方法です。

【応用編】不動産担保ローンで不動産投資はできる?

原則として、不動産担保ローンで借りたお金の使いみちは自由です。

そのため、理論上は不動産担保ローンで調達した資金を元手に、収益用不動産を購入することも可能です。

この方法には、不動産投資ローンの厳しい物件審査を避けられるというメリットがあります。

しかし、投資がうまくいかず家賃収入が得られなくても、ローン返済の義務は残ります。

最悪の場合、担保に入れた自宅まで失うリスクがあることを十分に理解しておく必要があります。

金融機関によっては、資金使途として「投資用不動産の購入」を認めていない場合もあるため、契約前に必ず確認しましょう。

ローン審査の比較と通過するためのポイント

不動産担保ローンと不動産投資ローン、どちらのローンを選ぶにしても、審査を通過しなければ融資は受けられません。

ここでは、両者の審査の違いと、通過するためのポイントを比較・解説します。

比較①:融資までの流れの違い

申し込みから融資実行までのプロセスは、両者で異なります。

不動産担保ローンの場合:相談から融資実行まで

不動産担保ローンの融資までの流れは、一般的に以下の通りです。

- 相談・仮審査

- 本審査申込・書類提出

- 担保不動産の調査・評価

- 審査結果の連絡・契約

- 抵当権設定登記

- 融資実行

不動産投資ローンの場合:物件の選定から融資実行まで

不動産投資ローンの融資までの流れは、おおむね以下の通りです。

- 物件選定・買付申込

- 金融機関の選定・事前審査

- 売買契約の締結

- 本審査申込

- 本審査承認・ローン契約

- 決済・融資実行

比較②:審査で重視されるポイントの違い

前述の通り、審査で重視されるポイントは大きく異なります。

改めて整理しましょう。

不動産担保ローン:個人の「返済能力」と不動産の「担保価値」を重視

審査の軸は、「人」と「不動産」です。 申込者の年収や職業といった個人の属性と、担保となる不動産が持つ価値が総合的に評価されます。

特にノンバンク系の金融機関では、不動産の担保価値が高ければ柔軟に審査する傾向があります。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら ≫

不動産投資ローン:個人の「返済能力」に加え、物件の「収益性・事業計画」を重視

審査の軸は、「人」と「不動産」と「事業」の3つです。

個人の属性はもちろん、投資対象の物件が安定した収益を生み出せるか、そして提出された事業計画に無理がないか、という事業家としての側面が厳しく見られます。

比較③:不動産の評価方法の違い

同じ不動産でも、ローンの種類によって評価の仕方が異なります。

不動産担保ローン:担保評価(積算法、取引事例比較法など)

不動産担保ローンでは、その不動産が「現時点でいくらの価値があるか」という担保価値を算出します。

客観的な資産価値が評価のベースとなります。

不動産投資ローン:事業性評価(収益還元法など)

不動産投資ローンでは、担保価値に加えて、「その不動産が将来どれくらいの収益を生み出すか」という事業性(収益性)を評価します。

代表的な手法は、将来の家賃収入予測を基に価値を算出する「収益還元法」です。

比較④:審査通過のために準備すべきことの違い

それぞれのローン審査を有利に進めるために、準備すべきことや提出書類も異なります。

不動産担保ローンで必要な書類と準備のポイント

不動産担保ローンで一般的に必要となる書類は、以下の通りです。

- 本人確認書類:運転免許証など

- 収入証明書類:源泉徴収票など(※不要な場合もあり)

- 不動産に関する書類:登記事項証明書、固定資産評価証明書など

審査通過のポイントは、担保不動産の価値を正確に伝えることと、複数の金融機関を比較し、ご自身の不動産を最も高く評価してくれる先を見つけることです。

不動産投資ローンで必要な書類と準備のポイント

不動産投資ローンでは、上記に加えて物件の売買契約書や事業計画書などが必要となります。

審査通過のポイントは、「この事業は成功する」と金融機関に納得させることです。

なぜこの物件を選んだのか、空室対策はどうするのかなど、説得力のある事業計画を練り上げることが不可欠です。

【大手町フィナンシャル】不動産業者様向けローンの詳細はこちら ≫

【共通】無理のない返済計画を立てるコツ

不動産担保ローンと不動産投資ローン、どちらのローンを利用する場合でも、無理のない返済計画を立てることが最も重要です。

以下の点を意識しましょう。

- 返済負担率を意識する:年収に占める年間返済額の割合を無理のない範囲(一般的に25%~35%以内)に収める。

- 将来の支出を考慮する:教育費や介護など、将来発生しうる大きな支出も念頭に置く。

- 金利上昇リスクに備える:変動金利を選ぶ場合は、金利が上昇しても返済を続けられるか確認する。

- 手元に現金を残す:借入額を必要最小限にし、急な出費に備えてある程度の自己資金は手元に残す。

まとめ:2つのローンの違いを理解し、最適な資金計画を

この記事では、不動産担保ローンと不動産投資ローンの違いについて、様々な角度から比較・解説しました。

不動産担保ローンは、所有不動産を担保に、事業資金など自由に使えるお金を借りるローンです。

一方、不動産投資ローンは、これから購入する収益物件を担保に、その購入資金を借りる投資専用のローンです。

ご自身の目的が「不動産投資」なのか、それとも「それ以外の資金調達」なのかを明確にすることで、どちらのローンが最適かが見えてきます。

もし、銀行の審査に不安がある方や、共有持分・借地権といった複雑な不動産での資金調達、あるいは急な事業資金が必要な場合は、ぜひ「大手町フィナンシャル」にご相談ください。

当社は、お客様の信用情報だけでなく不動産の価値を最大限に評価する独自の審査基準を設けており、年収や年齢を問わず、銀行で断られたケースでも多数の融資実績がございます。

最短即日のスピード審査と、年率3.2%~の低金利で、お客様の多様な資金ニーズに迅速かつ柔軟にお応えします。

まずはお気軽にお問い合わせください。

【大手町フィナンシャル】不動産業者様向けローンの詳細はこちら 》

不動産担保ローンと不動産投資ローンに関してよくある質問

不動産担保ローンと不動産投資ローンに関してよくある質問と、その回答をいくつかご紹介します。

Q1. 自分名義ではない不動産でも担保にできますか?

A. 不動産の名義人(所有者)の同意があれば可能です。

自分以外の親族(親や配偶者など)が所有する不動産を担保にローンを組むことを「物上保証」と呼びます。

この場合、不動産の所有者が「物上保証人」として契約に参加する必要があります。

Q2. いわゆる「フルローン」を組むことは可能ですか?

A. 不動産投資ローンでは可能ですが、ハードルは高いです。不動産担保ローンでは一般的ではありません。

「フルローン」とは、物件価格の全額を融資で賄うことです。

不動産投資ローンでは、申込者の属性や物件の収益性が極めて高い場合に組める可能性がありますが、近年は審査が厳格化しています。

Q3. ローンの返済中に、担保にしている不動産を売却できますか?

A. 可能ですが、原則として売却代金でローンを完済する必要があります。

担保不動産には金融機関の「抵当権」が設定されています。

不動産を売却するためには、この抵当権を抹消する必要があり、そのためにはローン残高を全額返済(一括返済)しなければなりません。

Q4. 不動産担保ローンで借り換えはできますか?

A. 可能です。「おまとめローン」として活用されるケースも多くあります。

現在利用しているローンよりも条件の良いローンに乗り換えたり、複数のローンを低金利の不動産担保ローンに一本化したりすることも有効な活用方法です。

これにより、毎月の返済負担を軽減できる可能性があります。