不動産担保ローンは総量規制の対象外のため、年収に関係なく融資を受けやすいのが特徴です。まとまった資金が必要な個人事業主や中小企業の経営者、不動産を所有している個人の方など、幅広い層が利用しています。

しかし、なかには不動産担保ローンでも総量規制の影響を受ける場合があり、注意も必要です。

この記事では、不動産担保ローンと総量規制の関係について、基礎知識と注意点を解説します。

目次

不動産担保ローンは総量規制の対象外

不動産担保ローンは、総量規制の対象外です。

そのため、他社ですでに借り入れがある場合も、お金を借りられる可能性が高く、多くの資金を必要とする際に役立ちます。

まずは、不動産担保ローンがなぜ総量規制の対象外なのか、不動産担保ローンと総量規制の関係について解説します。

総量規制とは

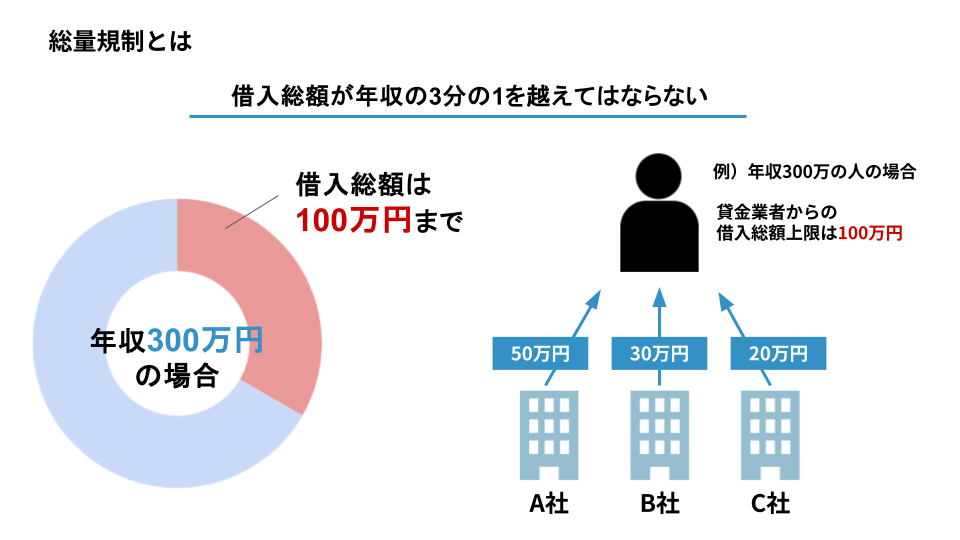

総量規制とは、貸金業者からの融資可能額を、申込者の年収の3分の1を超えないように制限する制度のことです。

2010年に施行された改正貸金業法によって定められ、主に消費者を過度な借入から守る目的で導入されました。

これにより、申込者の借入総額が年収の3分の1に達した時点で、新たな借入が制限される仕組みとなっています。

総量規制の対象

前述の通り、総量規制の対象となるのは、貸付業者から個人に対する貸付けです。

例えば、消費者金融や信販会社、クレジットカードの会社のカードローンやキャッシング枠は、総量規制の対象となります。

一方で、貸付業者に該当しない銀行や信用金庫、信用組合、労働金庫からの融資は、総量規制の対象外です。

総量規制の除外貸付け

貸金業者から個人への貸付けであっても、総量規制の対象外となる場合があります。

これを、「総量規制の除外貸付け」といいます。

具体的には、以下のような貸付けが除外貸付けに該当します。

- 住宅ローン

- マイカーローン(自動車ローン)

- 高額療養費の貸付

- 有価証券を担保とする貸付

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付

- 売却予定の不動産の売却代金によって返済される貸付

住宅ローンやマイカーローンなどの目的別ローンや、有価証券を担保とする貸付け、不動産を担保とする貸付けなど、債務者の利益の保護に支障がない貸付けについては、総量規制の対象から除外されることになっています。

そのため、年収の3分の1を超える借入ができる可能性があります。

不動産担保ローンは、総量規制の「除外貸付け」に分類されるため、他社での借入金額が年収の3分の1を越えている場合でも利用できます。

不動産担保ローンが総量規制の対象外とされる理由は、担保として不動産が設定されるため、貸付側にとってリスクが低いと考えられているからです。

不動産という確かな担保があることで、返済が滞った場合にも換価処分(競売)し、その処分代金から優先的に債権売却することで、資金を回収できます。

このようなケースでは、総量規制を適用する必要がないと見なされているのです。

総量規制の例外貸付け

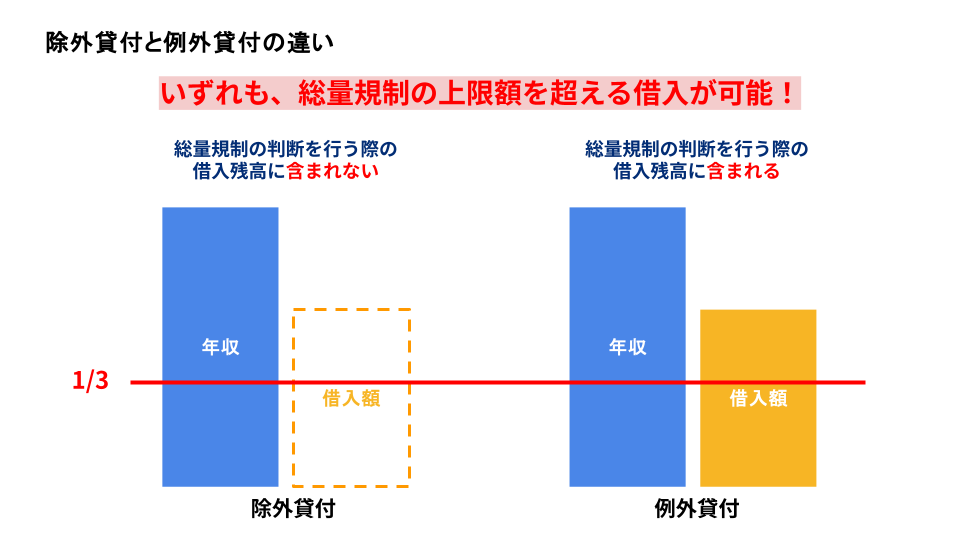

総量規制には、除外貸付けのほかに「例外貸付け」という区分があります。

除外貸付けと例外貸付けの違いは、総量規制の基準となる借入残高に含まれるかどうかです。

除外貸付けは、借入をしても借入残高に算入されません。

一方、例外貸付けの場合、借入額は借入残高に算入されますが、総量規制の基準を超過した場合でも、借入が認められます。

具体的には、以下のような貸付けが例外貸付けに該当します。

- 顧客に一方的に有利となる借り換え

- 借入残高を段階的に減少させるための借り換え

- 個人事業者に対する貸付け

- 緊急性が認められる医療費を支払うための資金の貸付け

- 配偶者と併せた年収3分の1以下の貸付け

不動産担保ローンでも総量規制の影響を受けるケース

不動産担保ローンは基本的に総量規制の除外貸付けに分類されますが、「個人顧客または担保提供者の居宅などを除く」という条件があり、個人が自宅を担保にする場合は総量規制が適用されることがあります。

これは、生活の基盤である自宅を保護する観点からの制限です。

総量規制の影響を避けるには、事業用不動産や投資用物件など、個人の自宅以外の物件を担保に設定する必要があります。

不動産担保ローンを利用するときの注意点

続いては、不動産担保ローンを利用する際に注意したいポイントを解説します。

リスクやデメリットを把握して、安心して利用できるようにしましょう。

借り過ぎに注意する

総量規制の対象外である不動産担保ローンなら、年収に関わらず高額な借入が可能です。

しかし、自身の返済能力を超えた借入は、返済負担が大きくなり、将来の生活や事業の成長に大きな影響を及ぼす可能性があります。

そのため、事前に資金計画を立てたうえで、本当に必要な資金だけを、無理のない範囲で借り入れることが重要です。

希望の借入額に満たない可能性

不動産担保ローンでは、担保にする不動産の評価額によって融資可能額が決まります。

不動産の評価額は、貸付けを行う業者によって異なることが多いため、複数の業者に見積もりを依頼し、比較しながら検討しましょう。

特に、築年数が経過している物件や利便性が低い立地の物件は、低く評価されてしまうケースが多いです。

物件の価値が低過ぎる場合、希望する借入額に届かない可能性もあるでしょう。

信頼できる業者や、不動産の適正な評価をしてくれる業者を見つけることで、希望に近い借入ができる可能性が高まります。

不動産を失うリスクがある

不動産担保ローンを利用して返済不能となった場合には、担保として提供した不動産を失うリスクがあります。

自宅を担保にする場合は、住まいを失う事態になり兼ねません。

事業用不動産を担保にする場合も、返済困難になると事業の継続が危ぶまれるため注意しましょう。

返済が難しいと感じた場合は早めに金融機関と相談し、リスケジュール(返済計画の見直し)などの対応を検討することが必要です。

総量規制対象外の不動産担保ローンでまとまった資金を調達しよう

不動産担保ローンは基本的に総量規制の対象外となるため、年収の制限なく高額の借入が可能です。

ただし、不動産の評価基準や融資条件は取り扱う業者によって異なるため、条件を比較しながら、自分に合った業者を選ぶことが大切です。

大手町フィナンシャルの不動産担保ローンでは、他社では取り扱いが難しい、以下のような不動産を担保にした融資が可能です。

- 住宅ローンが残っている不動産

- 他人(親族)名義の不動産

- 共有名義・共有持分の不動産

- 借地権

- 底地(貸宅地)

独自の基準により、経験・知識豊富なスタッフがお客様の不動産の価値を最大限に評価します。

24時間以内のスピード審査、最短翌日融資も可能となっておりますので、お急ぎの方にも対応させていただきます。

他社で断られてしまった方も、ぜひ大手町フィナンシャルの不動産担保ローンにお申し込みください。