不動産を担保に借入ができる「不動産担保ローン」と、住宅購入時に利用できる「住宅ローン」は、どちらも不動産を活用して資金を調達する方法です。

しかし、2つのローンは目的や条件に違いがあり、どちらが適しているかは状況によって異なります。

この記事では、住宅ローンと不動産担保ローンの違いを分かりやすく説明するとともに、2つを併用できるケースや実際の融資事例について紹介します。

目次

不動産担保ローンと住宅ローンの違い

まずは、不動産担保ローンと住宅ローンの違いを見ていきましょう。

| 不動産担保ローン | 住宅ローン | |

| 主な目的 | 教育費・事業資金 | マイホームの購入 |

| 担保にできる不動産 | 自身の所有する不動産(個人・法人) ※親族など自身以外が所有する不動産でも担保提供により融資可 | 自身が購入する不動産のみ |

| 返済期間 | 10年程度 | 10年~35年 |

| 金利相場 | 固定金利:年4.0%〜10.0% | 固定金利:年1.1%〜1.8% 変動金利:年0.3%〜0.6% |

主な目的

不動産担保ローンを利用する目的は、生活費や教育費、事業資金、他社への返済など多岐にわたります。資金使途に制限はなく、原則として自由です。

一方、住宅ローンは、基本的に住宅(マイホーム)や土地の購入資金を目的として借り入れるローンです。

目的が明確であるため、審査はスムーズに進む傾向にありますが、借り入れた資金を住宅や土地の購入資金以外の用途で利用することはできません。

担保にできる不動産

不動産担保ローンでは、自身の所有する不動産だけでなく、親族が所有する不動産や事業用不動産など、多様な不動産を担保として利用できます。

高額の資金調達を目的として、複数の不動産を担保に入れることも可能です。

一方、住宅ローンの場合、購入する住宅や土地のみを担保として設定する必要があります。

住宅購入という目的に特化したローンのため、担保として利用できる不動産の範囲が限定されるのが特徴です。

返済期間

不動産担保ローンの返済期間は、一般的に10年程度としている金融機関が多いです。

一方、住宅ローンは、最長35年までの長期借入が可能です。

注文住宅の平均返済期間は、約32.7年という調査結果もあります。(出典:国土交通省「令和5年度住宅調査」)

いずれにしても、長期間にわたって分割して返済するため、月々の返済負担を軽減できるのがメリットです。

金利

不動産担保ローンは、固定金利が主流で、年率4.0%~10.0%程度が相場です。

住宅ローンに比べるとやや高めの設定ですが、無担保ローンに比べると低金利で借入ができます。

住宅ローンでは、固定金利と変動金利の選択が可能です。

固定金利は年1.1%〜1.8%、変動金利は年0.3%〜0.6%が相場といえるでしょう。

変動金利の場合、市場金利の変動に応じて見直しが行われるため、返済額が変動する可能性があります。通常、変動金利は半年に一度程度のペースで金利の見直しが行われます。

住宅ローンではなく不動産担保ローンを利用するべきシーン

住宅購入が目的の場合、金利が低く、返済期間も長期にわたる「住宅ローン」を利用するのが一般的です。

しかし、特定の条件に該当するケースでは、不動産担保ローンのほうが適している場合があります。

具体的には、以下のようなシーンでは、住宅ローンではなく不動産担保ローンの利用が適しているでしょう。

- 自宅購入以外の目的で資金が必要

- 自宅以外の不動産を担保に資金を調達したい

- 自由に使えるまとまった資金が必要

- 住宅ローンの審査に落ちてしまった など

不動産担保ローンは、住宅の購入に限らず、リフォーム、医療費、教育費、事業資金など多様な目的に利用したい方におすすめです。

親族が所有する不動産や事業用不動産など、担保提供を受けることによって、自身の所有する不動産以外の物件を担保にすることも可能です。

資金用途が限定されない不動産担保ローンは、さまざまなニーズに対応できるため、住宅ローンの審査に通らなかった場合でも、不動産担保ローンであれば融資が可能なケースもあります。

不動産担保ローンと住宅ローンを併用できるケース

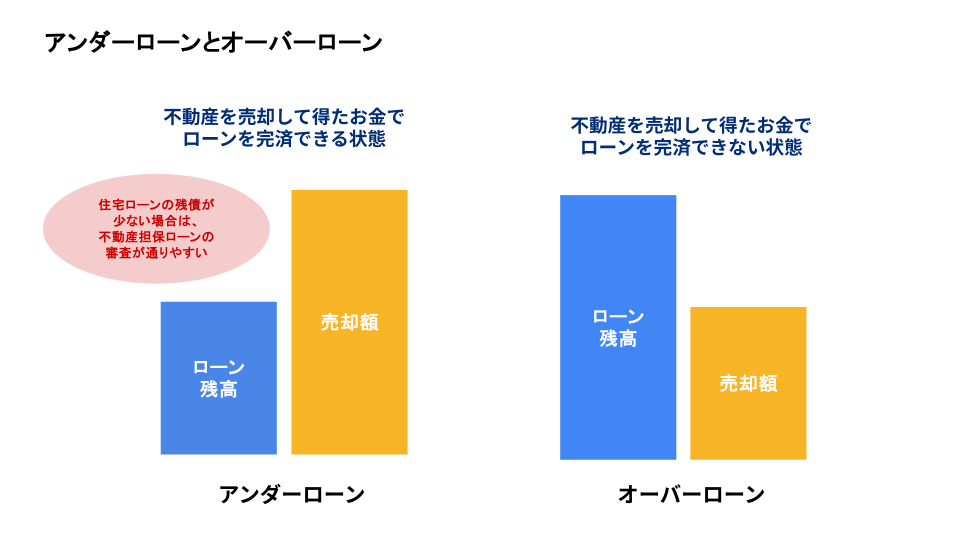

不動産の評価額が高く、住宅ローンの残債が少ない場合、住宅ローン返済中の不動産でも担保価値に余裕が生まれます。

この余裕を活用して、不動産担保ローンと住宅ローンを併用できる可能性があります。

具体的には、以下のようなケースが該当します。

住宅ローンの完済が間近

住宅ローンの残債が少なく、完済が近づいている場合、不動産担保ローンで追加の資金を借り入れることが可能です。

例えば、5,000万円の住宅ローンを組んで25年返済し、その時点のローン残債が1,000万円、不動産評価額が4,000万円(アンダーローン)の場合を見てみましょう。

通常、不動産担保ローンの借入可能額は、担保評価額の60%~80%です。

このケースであれば2,400万円~3,200万円が借入可能額となり、そこから住宅ローン残債1,000万円を差し引いた1,400万円~2,200万円が担保余力となり、新たな借入ができるのです。

住宅ローン残債が少ない不動産物件は、リスクが低いと判断されるため、審査通過率が高まります。

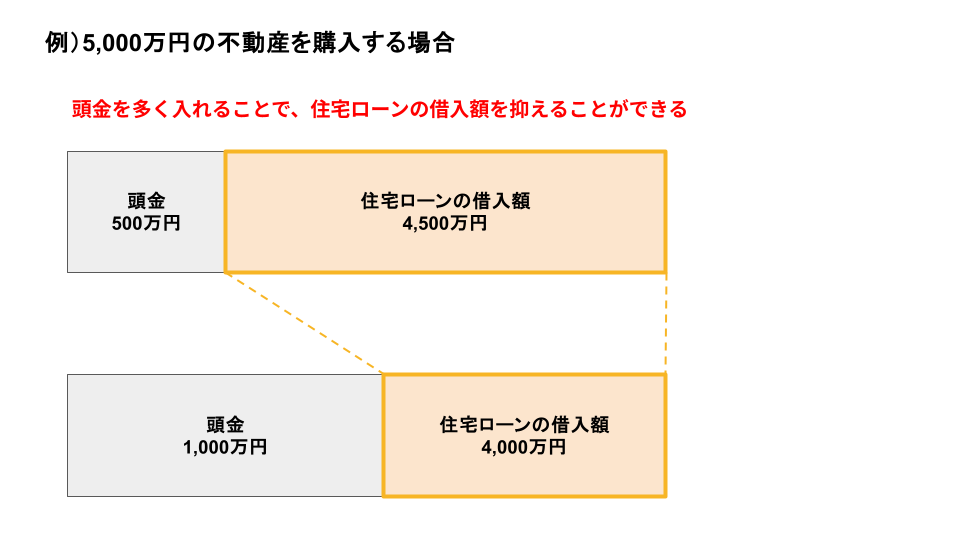

住宅購入時に頭金を入れている

住宅を購入する際に頭金を多く支払っている場合、頭金なしで住宅ローンを組むよりも借入額を減らすことができます。

頭金を入れた分、不動産の担保価値に余裕が生まれるため、不動産担保ローンを併用できる可能性が高いです。

住宅ローンを繰り上げ返済している

繰り上げ返済を行って住宅ローン残債を減らしている場合も、追加で不動産担保ローンを利用できるケースがあります。

繰り上げ返済とは、月々の返済とは別にまとまった金額を返済することです。

通常より早いペースで借入金を減らせるため、不動産に残る担保余力が大きくなり、さらなる融資が可能になります。

将来的に新たな資金ニーズが発生する可能性がある場合、有効な資金管理方法といえるでしょう。

不動産価格が下落した時期に住宅を購入している

不動産市場は時期によって価格が変動します。

不動産価格が下落している時期に住宅を購入し、その後価格が回復した場合は、担保としての評価額が上昇するため、追加融資を受けやすくなるでしょう。

例えば、景気回復や開発プロジェクトの進行などで不動産価値が急上昇することもあります。

不動産価格が大きく上昇し、借入可能額が住宅ローン残債を上回れば、その差分が担保余力となり、新たな借入が可能です。

不動産担保ローンと住宅ローンを併用できないケース

不動産担保ローンと住宅ローンを併用できるケースがある一方で、条件によっては併用できないこともあります。

不動産担保ローンと住宅ローンの併用が難しい代表的なケースは以下の通りです。

- 住宅ローンの残債が多い

- 住宅ローンを契約した金融機関に制限がある

住宅ローンの残債が多い

住宅ローンの残債が多い場合、不動産の担保価値に余力がなくなるため、不動産担保ローンの併用が難しくなります。

通常、借入可能額は不動産評価額の60%~80%ですが、住宅ローン残債がその割合を超える(オーバーローンの)場合、追加の借入を断られるケースが多いです。

例えば、住宅の評価額が4,000万円で、住宅ローンの残債が3,800万円ある場合、追加の担保を用意しなければ、新たな借入が認められる可能性は低いでしょう。

住宅ローンを契約した金融機関に制限がある

住宅ローンを契約した金融機関が、不動産担保ローンの併用を認めていないケースもあります。

特に、契約時の条件や制約が厳しい金融機関の場合、他の金融機関からの追加借入や、同じ不動産を担保にした複数のローンを組むことを禁止しているケースも多いです。

このような場合、不動産担保ローンを併用するためには、契約内容を見直すか、借り換えをするなど、他の選択肢を検討する必要があるでしょう。

住宅ローン返済中の融資事例

大手町フィナンシャルでは、住宅ローン返済中の不動産にも融資を実行した事例が多数ございます。

住宅ローン返済中の融資事例①:酒井さん(仮名):大阪市在住・40代・自営業

▼背景

自宅の住宅ローンを返済中でしたが、新たな事業拡大のために500万円の資金が急に必要になりました。

友人から不動産担保ローン専門会社である「大手町フィナンシャル」を紹介され、相談のお電話をいただきました。

▼結果

専属の融資担当者が、自宅の担保評価や収入状況を確認した結果、酒井さんの自宅は4,000万円の価値があることが分かり、当初の借入希望額である500万円を融資させていただきました。

住宅ローン返済中の融資事例②:高橋さん(仮名):東京都足立区・50代・会社員

▼背景

お母様の医療費・介護費用が急に必要となり、300万円の資金が必要になりました。銀行からは、住宅ローンが残っていることを理由に融資を断られてしまい、大手町フィナンシャルに相談されました。

審査を行った結果、自宅は約1,300万円の価値があり、ローンの残高は200万円だったため、担保としての余裕があることが確認できたため、300万円を融資させていただきました。

住宅ローン返済中でも借入可能!不動産担保ローンを活用しよう

不動産担保ローンなら、住宅ローン返済中の物件を担保にまとまった資金を借入できる可能性があります。

ただし、二番抵当を認めるかどうかは、金融機関によって判断が分かれるため、注意が必要です。

大手町フィナンシャルでは、住宅ローン返済中の不動産についても積極的に融資を行っております。

もちろん、自宅以外の不動産を担保にしていただくこともでき、資金用途も自由なため、幅広い資金ニーズに対応できます。

大手町フィナンシャルでは、経験豊富な専任スタッフがお客様の不動産の価値を最大限に評価いたしますので、ぜひ一度ご相談ください。