不動産担保ローンは、比較的低い金利で高額な融資を受けられる可能性があるため、事業資金の有力な調達方法として、多くの事業者や法人に選ばれています。

しかし、不動産担保ローンのご利用には必ず審査が伴います。

この審査を通過し、融資を成功させるためには、金融機関の選定基準や審査の重要ポイントを正確に理解しておく必要があります。

本記事では、不動産担保ローンを活用して事業資金を調達する際の具体的なメリットや、審査に通りやすい金融機関の選び方、返済方法の選択などについて分かりやすく解説します。

資金調達の一手段として不動産担保ローンをお考えの事業者・法人様は、ぜひ参考にご活用ください。

目次

不動産担保ローンとは

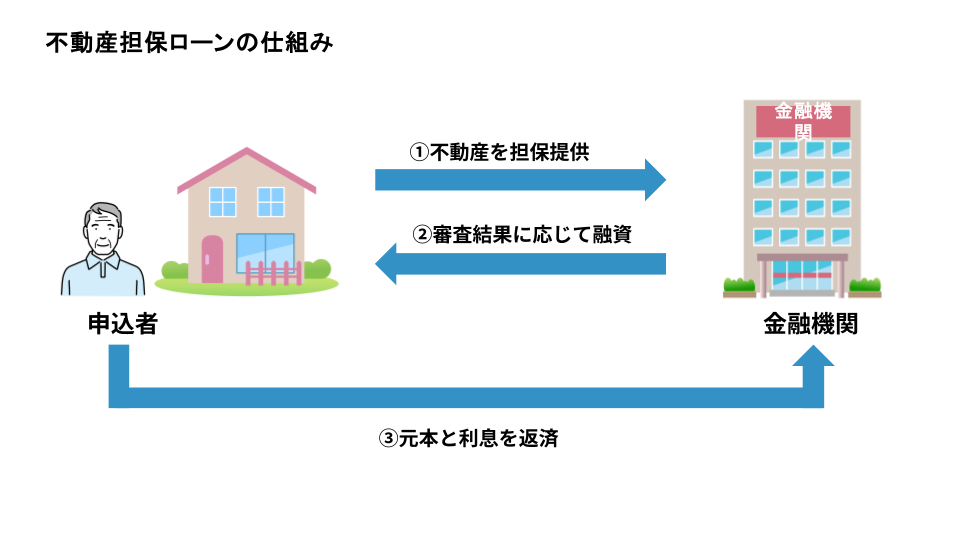

不動産担保ローンとは、土地や建物などの不動産を担保として提供することで、金融機関から資金を借入れる融資商品の一つです。

法人においては自社所有の物件に限らず、その代表者の自宅などを担保とすることも可能な場合があります。

このローンの大きな特徴は、無担保ローンと比較して一般的に低い金利(年率)が適用され、まとまった高額な資金調達が期待できる点です。

そのため、企業の設備投資や運転資金の確保、既存の借入金の返済(借換え)など、事業者の多様な資金使途に柔軟に対応できます。

不動産担保ローンは、都市銀行や地方銀行といった各種銀行のほか、ノンバンクの金融機関も取り扱っており、融資可能額は担保として提供される不動産の評価(担保価値)に基づいて審査の上、決定されます。

融資を実行するにあたり、金融機関は担保不動産に対して「抵当権」を設定します。

こちらの記事もあわせてご参照ください▼

ノンバンクの不動産担保ローンを利用するメリットは?銀行との違いを解説

事業者・法人が不動産担保ローンで資金調達するメリット

不動産担保ローンで資金調達をするメリットは、主に以下の4つです。

- 資金使途が自由

- 高額融資も可能

- 低金利

- 長期返済にも対応

①資金使途が自由

不動産担保ローンの大きなメリットの一つとして、借入れした資金の使途に関する自由度の高さが挙げられます。

事業資金として利用する場合、新規事業の立ち上げに必要な開業資金、生産性向上を図るための設備投資、在庫確保のための仕入れ資金、日々の事業運営に不可欠な運転資金など、実に幅広い用途に対応可能です。

これにより、法人や個人事業主は、その時々の経営状況や事業計画に応じて、最も必要な箇所へ機動的に資金を投入できます。

銀行融資の一部では資金使途が厳格に定められているケースもありますが、不動産担保ローンではより柔軟な資金活用が期待できます。

②高額融資も可能

事業の拡大や新規プロジェクトの推進など、多額の事業資金が必要となる局面において、不動産担保ローンは心強い資金調達手段となります。

不動産担保ローンの融資可能額は、原則として担保として提供する不動産の価値(評価額)に基づいて審査され、決定されます。

そのため、価値の高い不動産を担保にできれば、他のローン商品や一部の銀行融資では対応が難しい高額な資金調達が実現できるケースも少なくありません。

これにより、大規模な設備投資やM&Aといった戦略的な資金ニーズにも対応しやすくなり、資金不足による事業機会の損失リスクを軽減できます。

③低金利で返済しやすい

不動産担保ローンは、金融機関にとって貸し倒れリスクを軽減できる不動産という強力な担保があるため、無担保ローンと比較して一般的に低い金利(年率)が適用される傾向にあります。

特に事業資金として長期にわたる借入を検討する場合、わずかな金利差でも総返済額に大きな影響を与えるため、この低金利というメリットは事業者にとって非常に重要です。

低い金利は、月々の返済額の負担を軽減し、キャッシュフローの安定に繋がり、結果として事業の持続的な成長を後押しします。

返済計画を立てる際には、この低金利のメリットを最大限に活用し、無理のない返済を心掛けることが大切です。

金利には「固定金利」と「変動金利」のタイプがあり、それぞれの特徴を理解した上で選択することが必要です。

④長期返済も可能

不動産担保ローンでは、多くの場合、比較的長期の返済期間を設定することが可能です。

借入金額やお客さまの返済能力、資金計画に応じて、例えば5年、10年、あるいは金融機関によっては10~15年といった長期的な返済プランを選択できる場合があります。

これにより、毎月の返済額を抑え、事業のキャッシュフローに与える影響を軽減することができます。

短期的な資金繰りのプレッシャーを和らげ、将来の収入見通しに基づいた計画的な返済を実現できるため、事業の安定した成長や、新たな投資に向けた資金の余裕を生み出すことにも繋がるでしょう。

返済方法には元利均等返済や元金均等返済などがあり、それぞれの特徴を理解して自社のニーズに合った方法を選択することが肝要です。

また、期間の途中での繰上返済の可否やその際の手数料についても契約前に確認しておきましょう。

不動産担保ローンで資金調達をする際の注意点

不動産担保ローンを活用した事業資金の調達は、メリットが多いですが、以下のような注意点も存在します。

- 不動産を失うリスクがある

- 融資額は担保不動産の評価額によって決まる

- 銀行系の不動産担保ローンは審査が厳しい

不動産を失うリスクがある

不動産担保ローンの最も重要な注意点は、万が一ローンの返済が長期間にわたり滞った場合、担保として提供した大切な不動産(土地や建物)を失うリスクがあることです。

例えば、法人が所有している本社ビルや工場を担保に融資を受け、その後、業績悪化などによりローンの返済が困難となり、滞納が継続すると、金融機関は抵当権を実行し、その不動産を差し押さえて競売などで売却し、貸付金を回収しようとします。

これは、法人の事業継続に深刻な影響を及ぼすだけでなく、代表者個人の自宅を担保にした場合には生活基盤を失う可能性も意味します。

そのため、借入を行う際には、無理のない返済計画を慎重に策定し、将来の収入やキャッシュフローを安定的に確保できる見通しを立ててから融資を申込むことが極めて重要です。

万が一、返済が遅延した場合には、高額な遅延損害金が発生することも注意すべき点です。

融資額は担保不動産の評価額によって決まる

不動産担保ローンでは、高額な融資が期待できる点がメリットの一つですが、実際に借入できる融資額は、あくまで担保として提供する不動産の評価額に基づいて決定されるという点を理解しておく必要があります。

金融機関は、担保となる不動産(土地、建物、マンションなど)の所在地、面積、築年数、市場価格、法的規制などを専門的に調査・査定し、その評価額を算出します。

そして、その評価額(不動産の時価)に一定の担保掛け目(一般的には70~80%程度程度程度、金融機関や物件の条件により変動)を乗じた金額が、融資可能額の上限となるのが一般的です。

したがって、所有している不動産の評価が低い場合や、すでに他の借入で高い順位の抵当権が設定されている場合などは、希望する融資額の全額を借入れることが難しくなる可能性があります。

申込み前に、おおよその担保価値を把握しておくことも検討材料となるでしょう。

銀行系の不動産担保ローンは審査が厳しい

不動産担保ローンを利用する際には、必ず金融機関による審査を通過する必要があります。

この審査では、担保として提供する不動産の評価額はもちろんのこと、借入希望者である法人(または個人事業主)の返済能力や信用情報(過去の借入状況や返済履歴、税金の滞納の有無など)が総合的に判断されます。

特に、銀行が提供する不動産担保ローンは、比較的低い金利が魅力である一方、審査基準が厳しい傾向にあると言われています。

法人の業績(決算内容)、財務状況、事業計画の妥当性などが厳しくチェックされ、信用情報や過去の借入履歴、経営状態に問題があると判断された場合、融資の承認を得られないこともあります。

そのため、銀行での借入を希望する場合は、十分な準備と良好な経営実績が求められます。

必要書類も多岐にわたることが多く、審査期間も比較的長くなる可能性があります。

銀行とノンバンク、どちらの不動産担保ローンがおすすめ?金融機関による違いとは

不動産担保ローンは、都市銀行、地方銀行、信用金庫・信用組合といった預金取扱金融機関のほか、ノンバンクなど、さまざまな金融機関が取り扱っています。

それぞれに特徴があり、金利水準、融資までのスピード、審査基準、必要書類などが異なります。

特に事業資金の調達を成功させるためには、自社の状況や資金ニーズに最も適した金融機関を選択することが重要です。

例えば、審査に不安がある場合や、迅速な資金調達を希望する場合には、銀行と比較して審査基準が柔軟で、融資実行までの期間が短い傾向にあるノンバンクや不動産担保ローンを専門に扱う会社を検討してみるのも一つの方法です。

ここでは、銀行とノンバンクそれぞれの不動産担保ローンを比較しながら、審査を通過し、最適な条件で借入するための金融機関選びのポイントを分かりやすく解説します。

①融資までのスピード

一般的に、銀行の融資は審査が慎重かつ厳格に行われるため、申込みから融資実行までに相応の時間を要する傾向があります。

特に事業資金の融資では、事業計画書の内容や法人の財務状況、担保不動産の価値など、多角的な調査と審査が行われるため、融資が決定し、実際に資金を手にできるまで数週間から場合によっては1ヶ月以上の期間がかかるケースも珍しくありません。

一方、ノンバンクの不動産担保ローンは、担保となる不動産の評価を重視したスピーディな審査を特徴としている場合が多く、銀行融資と比較して迅速な資金調達が可能となる場合があります。

大手町フィナンシャルのように、即日審査・最短翌日融資が可能な不動産担保ローンを提供している企業もあり、緊急の資金ニーズにも応えやすいのがメリットです。

こちらの記事もあわせてご参照ください▼

即日融資可能な不動産担保ローンはある?選び方や特徴を紹介

②必要書類の数

銀行融資を申込む際、特に法人の事業資金の場合は、返済能力を詳細に審査するために、通常、複数期分の決算書、事業計画書、試算表、納税証明書、商業登記簿謄本といった多岐にわたる書類の提出を求められるのが一般的です。

これらの書類準備には手間と時間がかかることもあります。

一方で、ノンバンクの不動産担保ローンの場合、審査の重点が担保不動産の価値に置かれることが多いため、銀行融資と比較して提出が必要となる書類の数が少なく済む傾向にあります。

例えば、担保物件に関する書類(登記済権利証または登記識別情報、登記簿謄本(登記事項証明書)、公図、地積測量図、建物図面など)と、申込者(法人代表者や個人事業主)の本人確認書類(運転免許証、パスポートなど)、印鑑証明書などが主な提出書類となり、手続きの負担が軽減される場合があります。

金融機関によっては、決算書の提出が不要であったり、赤字決算や税金滞納がある場合でも相談可能なケースもあり、創業から1年未満の事業者や、銀行の審査が難しい状況にある企業でも融資を申込むことができる可能性があります。

③資金使途の自由度

銀行融資においては、借入れる資金の使いみち(資金使途)が厳しく制限され、契約時に定めた目的以外への流用が認められないのが一般的です。

例えば、設備投資を目的として融資を受けた場合、その資金を運転資金に充当することは原則としてできません。

これに対し、大手町フィナンシャルをはじめ、ノンバンクが提供する不動産担保ローンの多くは、この資金使途の自由度が比較的高いというメリットがあります。

新規事業の開業資金、事業拡大のための追加資金、最新設備への投資、急な仕入れ資金の確保、従業員の給与支払いなどの運転資金はもちろんのこと、金融機関によっては、事業者自身の納税資金や教育資金、住宅ローンの返済、他社からの借換え資金など、幅広い用途に利用可能です。

不動産担保ローンを活用した事業資金の調達はこんな方におすすめ

不動産担保ローンを活用した事業資金の調達法人融資は、以下のような方に特におすすめです。

- 赤字決算で銀行から融資を断られた

- 入金までのつなぎ資金が必要

- 複数の借入があり一本化したい

赤字決算で銀行から融資を断られた

銀行の融資審査では、法人の財務状況、特に決算書の内容が非常に重視されます。

そのため、一時的な業績不振などにより赤字決算となった場合、銀行から新規の融資を断られてしまう、あるいは希望する融資額の回答が得られないケースは少なくありません。

しかし、このような状況でもノンバンク系の金融機関が提供する不動産担保ローンでは、決算内容だけでなく、担保として提供される不動産の価値(評価額)をより重視する審査基準を設けている場合があります。

そのため、担保不動産に十分な価値が認められれば、赤字決算の状況であっても融資を受けられる可能性が十分にあります。

実際に、銀行融資を断られた事業者が、不動産担保ローンを活用して資金調達に成功し、事業の再建や経営改善のための運転資金、設備投資資金を確保できたという事例も多くあります。

赤字決算を理由に銀行からの借入が難しいとお困りの方は、ぜひ一度、大手町フィナンシャルの不動産担保ローンをご検討ください。

こちらの記事もあわせてご参照ください▼

不動産担保ローンはブラックでも借りられる?

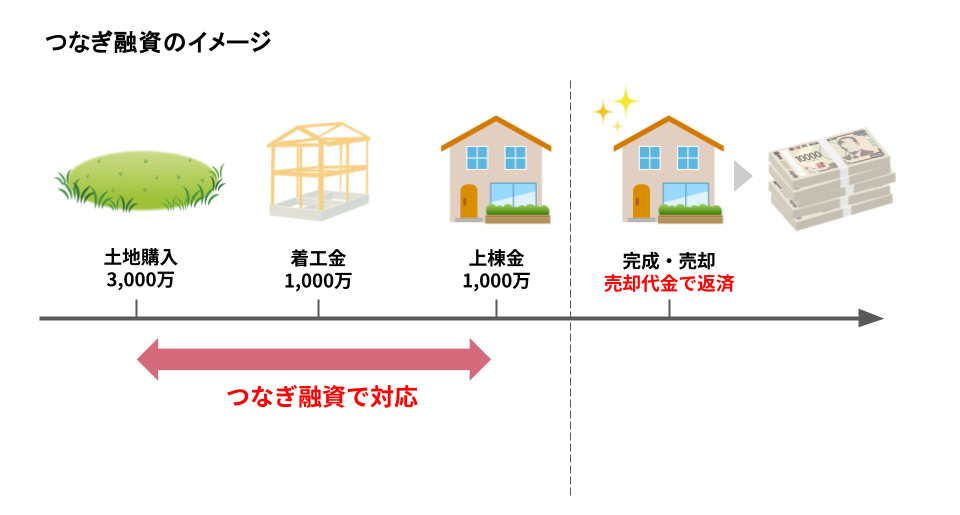

入金までのつなぎ資金が必要

事業を運営していく中では、売掛金の回収サイトと仕入代金の支払サイトのズレ、あるいは大型案件の受注に伴う先行的な費用負担などにより、一時的に運転資金が不足し、入金までの「つなぎ資金」が必要になる場面がしばしばあります。

このような短期的な資金ニーズに対して、不動産担保ローンは有効な資金調達手段となり得ます。

前述の通り、銀行融資は審査に時間がかかるため、緊急性の高いつなぎ資金の調達には不向きな場合があります。

しかし、ノンバンク系の不動産担保ローンの中には、大手町フィナンシャルのように即日審査・最短翌日融資といったスピーディーな対応を強みとしている金融機関も存在します。

これにより、急な資金ショートの危機を回避し、事業の円滑な継続をサポートします。

こちらの記事もあわせてご参照ください▼

不動産売却時に利用される「つなぎ融資(ローン)」とは?メリット・デメリットを解説

複数の借入があり一本化したい

複数の金融機関やローン会社から借入をしていると、毎月の返済日や返済額、適用金利がそれぞれ異なり、返済管理が煩雑になりがちです。

うっかり返済を忘れ、支払期日を過ぎてしまうと、高額な遅延損害金が発生し、かえって返済負担が増えてしまうリスクも伴います。

このような状況に陥っている事業者の方には、不動産担保ローンを活用した「おまとめ」または「借換え」がおすすめです。

複数の借入を不動産担保ローンで一本化することにより、返済先が一つにまとまり、毎月の返済管理が格段に楽になります。

さらに重要なメリットとして、現在よりも低い金利の不動産担保ローンに借換えることができれば、毎月の利息負担や総返済額を軽減できる可能性があります。

また、返済期間を長期に設定し直すことで、月々の返済額を圧縮し、キャッシュフローに余裕を持たせることも検討可能です。

返済方法も統一され、計画的な返済がしやすくなります。

大手町フィナンシャルの事業資金調達の事例

大手町フィナンシャルがこれまで、不動産を担保にご融資してきた実績の一部を、法人の事例に絞ってご紹介します。

【事例1】新規事業の立ち上げ資金を確保

クラウドサービスを提供する都内(東京都渋谷区)の法人A社様は、革新的な新規事業の立ち上げを計画されていましたが、その初期投資に必要な資金調達が課題でした。

そこで、自社で所有する土地(不動産)を担保として大手町フィナンシャルの不動産担保ローンを申込みいただき、審査の結果、比較的短期間での高額な資金調達に成功されました。

この融資によって得られた資金は、新規事業に不可欠な最新のサーバー機器などの設備購入費用や、優秀な専門人材の確保にかかる費用として有効に活用され、事業の順調なスタートに貢献しました。

この借入により、A社様は迅速にビジネスチャンスを掴むことができました。

【事例2】資金繰り改善で事業を再建

一時的な客足の減少などから資金繰りが厳しい状況に陥りかけていた都内(東京都足立区)の飲食店B社様(法人)は、事業継続のための運転資金確保が急務でした。

そこで、B社の代表者がご自宅を担保に、大手町フィナンシャルの不動産担保ローンを活用されました。

これにより必要な事業資金を調達できたことで、B社様は新たなメニュー開発や積極的なPR活動、店舗改装といった集客体制の強化策を実行。

結果として客足が回復し、事業の立て直しに見事成功されました。

この融資が、経営危機を乗り越え、安定した事業運営を取り戻すための大きな転換点となりました。

返済も計画通りに進んでいます。

【事例3】設備投資で事業拡大を実現

埼玉県さいたま市に工場を構える製造業C社様(法人)は、長年使用してきた生産ラインの老朽化が進み、生産効率の低下や故障リスクの高まりから、設備の全面的な入れ替えが喫緊の課題でした。

しかし、多額の設備投資資金について、当初相談した銀行からは厳しい審査結果となり、融資を断られてしまった経緯がありました。

そこで、C社様は自社で所有する工場建物およびその敷地(不動産)を担保として、大手町フィナンシャルの不動産担保ローンに申込みをされました。

審査の結果、融資が承認され、必要な資金調達が実現。

これにより、最新鋭の設備を導入することができ、生産性は大幅に向上、製品品質も高まり、結果として事業の更なる拡大に繋がりました。

この借入は、C社様の競争力強化と持続的成長のための重要な投資となりました。

事務手数料や保証料についても事前に案内があり、納得のいく契約ができたとのことです。

こちらの記事もあわせてご参照ください▼

美容室・理容室の開業資金を調達する方法は?創業融資についても解説

まとめ

不動産担保ローンは、法人や個人事業主にとって、事業資金調達における非常に有効かつ柔軟な選択肢の一つです。

メリットとして挙げられる資金使途の自由度の高さや、比較的低金利での高額融資の可能性、そして長期の返済期間設定が可能な点などは、事業者の多様な資金ニーズに対応し、計画的な事業運営をサポートします。

急な資金調達が必要になった場合や、一時的なつなぎ資金の確保、複数の借入の一本化など、様々な場面でその力を発揮するでしょう。

大手町フィナンシャルの総合不動産担保ローンは、法人代表の自宅や事業用物件などを担保としたお借り入れが可能です。不動産担保ローン専門会社だからこそできる、不動産評価のノウハウと審査基準により、お手持ちの不動産の価値を最大限に評価させていただきます。

不動産を担保に事業資金の調達をお考えの方は、ぜひ一度、大手町フィナンシャルにお問い合わせください。