不動産を担保に借入ができる「不動産担保ローン」と、住宅購入時に利用できる「住宅ローン」は、どちらも不動産を活用して資金を調達する方法です。

しかし、2つのローンは資金使途や金利、担保にできる不動産の範囲などに違いがあり、どちらが適しているかは状況によって異なります。

「住宅ローン返済中でも、急な出費でお金が必要になった」

「事業資金を借りたいけど、どうすれば?」

といったお悩みをお持ちの方もいらっしゃることでしょう。

この記事では、住宅ローンと不動産担保ローンの違いを分かりやすく説明するとともに、2つを併用できるケースや実際の融資事例について紹介します。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

目次

不動産担保ローンと住宅ローンの違い

まずは、不動産担保ローンと住宅ローンの基本的な違いを比較表で見ていきましょう。

| 不動産担保ローン | 住宅ローン | |

| 主な利用目的 | 原則自由(事業資金、教育資金、生活費など) | 自身が居住する住宅の購入・新築・リフォームなど |

| 担保 | 所有不動産(自宅、土地、収益物件など)。 親族名義や共有持分、借地権なども対象になる場合あり | 原則、購入・新築する住宅・土地のみ |

| 返済期間 | 金融機関によるが、比較的短~中期(例:10年~25年程度) | 長期(例:最長35年) |

| 金利 | 住宅ローンより高め(例:年3.2%~10%程度) | 低め(例:年0.3%~2.0%程度) |

| 抵当権順位 | 第一順位または第二順位(二番抵当)以降 | 原則、第一順位 |

| 団信加入 | 任意(もしくは加入不可) | 原則、必須 |

主な利用目的(資金使途)

不動産担保ローンを利用する目的は、事業資金、生活費や教育費、他社への返済(おまとめ)など多岐にわたります。

資金使途に制限はなく、原則として自由です。

一方、住宅ローンは、基本的に自身が住むための住宅(マイホーム)や土地の購入資金を目的として借り入れるローンです。

リフォームや諸費用に利用できる商品もありますが、借り入れた資金を目的外で利用することはできません。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

担保にできる不動産

不動産担保ローンでは、自身の所有する不動産だけでなく、ご両親や配偶者など親族が所有する不動産や事業用不動産など、多様な不動産を担保として利用できます。

金融機関によっては、共有持分や借地権、再建築不可物件など、一般的に評価が難しいとされる不動産も対象となります。

また、すでに住宅ローンが設定されている不動産でも、二番抵当として設定することで融資を受けられる場合があります。

一方、住宅ローンの場合、原則として購入する住宅や土地のみを担保として設定する必要があります。

住宅購入という目的に特化したローンのため、担保として利用できる不動産の範囲が限定されるのが特徴です。

大手町フィナンシャルでは、ご家族名義の不動産や共有持分、借地権といった物件も柔軟に評価いたします。

お持ちの不動産で借り入れができるかご不安な方も、まずはお気軽にご相談ください。

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローンはこちら 》

返済期間

不動産担保ローンの返済期間は金融機関や商品によって異なりますが、一般的に、長くとも10年程度で設定されていることが多いです。

一方、住宅ローンは、最長35年までの長期借入が可能です。

国土交通省の「令和5年度 住宅市場動向調査報告書」によると、新築の注文住宅購入者の平均返済期間は34.5年となっています。

不動産担保ローンも住宅ローンも、長期間にわたって分割して返済するため、月々の返済負担を軽減できるのがメリットです。

金利

不動産担保ローンは、固定金利が主流で、年率3.2%~8.9%程度が相場です。

住宅ローンに比べるとやや高めの設定ですが、カードローンなどの無担保ローンに比べると低金利で借入ができます。

住宅ローンでは、固定金利と変動金利の選択が可能です。

金利相場は、固定金利で年1.1%〜1.8%、変動金利で年0.3%〜0.6%程度といえるでしょう。

変動金利の場合、半年に一度など、定期的に市場金利の変動に応じて見直しが行われるため、返済額が変動する可能性があります。

抵当権順位

抵当権とは、ローン返済が滞った場合に、金融機関が担保不動産を競売にかけて優先的に返済を受ける権利のことです。

この権利には順位があり、先に設定された順に第一順位、第二順位(二番抵当)となります。

住宅ローンは、金融機関のリスクを抑えるため、原則として「第一順位」での抵当権設定が必須です。

一方、不動産担保ローンは、第一順位はもちろん、住宅ローンがすでに設定されている不動産に対して「第二順位(二番抵当)」で設定して融資を行うケースも多くあります。

団体信用生命保険(団信)の有無

団体信用生命保険(団信)は、ローン契約者に万が一のこと(死亡・高度障害など)があった場合、保険金でローン残高が完済される仕組みです。

住宅ローンでは、残された家族が住む家を失わないよう、団信への加入が原則として必須条件となっています。

一方、不動産担保ローンでは、団信への加入は任意であるか、そもそも加入できない商品がほとんどです。

そのため、健康上の理由で団信に加入できず住宅ローンを組めない方でも、不動産担保ローンなら利用できる可能性があります。

住宅ローンのメリット・デメリット

住宅購入において、多くの方が利用する住宅ローンには、どのようなメリット・デメリットがあるのでしょうか。

住宅ローンのメリット

住宅ローンの主なメリットは以下の3つです。

- 金利が低い

- 住宅ローン控除(減税)が利用できる

- 団体信用生命保険(団信)に加入できる

メリット①:金利が低い

住宅ローンは、他のローン商品と比較して金利が非常に低く設定されています。

これは、購入する住宅そのものが確実な担保となるためです。

低金利で長期間借り入れできるため、月々の返済負担を抑えながらマイホームを取得できます。

メリット②:住宅ローン控除(減税)が利用できる

住宅ローンを利用してマイホームを購入(またはリフォーム)すると、「住宅ローン控除(住宅借入金等特別控除)」という制度を利用できます。

年末時点のローン残高の0.7%が、最大13年間にわたって所得税や住民税から控除されるため、大きな節税効果が期待できます。

※適用条件や控除期間は、入居年や住宅の性能によって異なります。

メリット③:団体信用生命保険(団信)に加入できる

住宅ローンを組む際には、多くの場合「団体信用生命保険(団信)」への加入が必須となります。

契約者に万が一のことがあった場合、保険金でローン残高が完済されるため、家族に返済の負担を残さずに済みます。

住宅ローンのデメリット

住宅ローンの主なデメリットとしては、以下の3つが挙げられます。

- 利用目的が住宅関連に限定される

- 審査が厳しい傾向にある

- 原則として個人しか利用できない

デメリット①:利用目的が住宅関連に限定される

前述の通り、住宅ローンは自身が住むための住宅購入やリフォームなどにしか利用できません。

事業資金や教育資金、車の購入費用など、他の目的で利用することは認められていません。

デメリット②:審査が厳しい傾向にある

住宅ローンの審査では、不動産の担保価値もさることながら、申込者本人の年収や勤務先、勤続年数、他の借入状況といった個人の信用情報が重視されます。

そのため、自営業者の方や勤続年数が短い方、信用情報に不安がある場合は審査に通りにくい傾向があります。

デメリット③:原則として個人しか利用できない

住宅ローンは、基本的に個人が自身で居住するためのローンです。

法人が事業目的で不動産を取得する場合や、投資用物件の購入には利用できません。

また、メリットである団信ですが、健康上の理由で加入できない場合、住宅ローンそのものを組めない可能性があります。

不動産担保ローンのメリット・デメリット

続いて、不動産担保ローンのメリットとデメリットを見ていきましょう。

不動産担保ローンのメリット

不動産担保ローンの主なメリットは以下の3つです。

- 資金使途が原則自由

- 住宅ローンより審査に通りやすい場合がある

- まとまった金額を借り入れしやすい

メリット①:資金使途が原則自由

不動産担保ローンの最大のメリットは、借り入れた資金の使い道が原則として自由である点です。

※一部、事業性資金不可の商品もあります

住宅購入資金はもちろん、事業資金、教育資金、医療費、納税資金、既存ローンの借り換え(おまとめ)など、さまざまなニーズに対応できます。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

メリット②:住宅ローンより審査に通りやすい場合がある

不動産担保ローンは、申込者の信用情報に加えて、担保となる不動産の価値を重視して審査が行われます。

そのため、

「銀行の住宅ローン審査に落ちてしまった」

「年収や勤続年数に不安がある」

「個人事業主で収入が不安定」

といった方でも、価値のある不動産を所有していれば融資を受けられる可能性があります。

大手町フィナンシャルでは、独自の審査基準により、お客様の不動産の価値を最大限に評価します。

年収や信用情報(ブラックリスト掲載者、任意整理中など)に不安がある方、無職の方、70歳以上の高齢者の方でもご融資実績が多数ございます。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

メリット③:まとまった金額を借り入れしやすい

不動産の担保価値に応じて融資額が決まるため、カードローンなどの無担保ローンに比べて高額な融資を受けやすいのも特徴です。

金融機関によっては数億円単位の借り入れも可能で、総量規制(年収の3分の1までしか借り入れできないルール)の対象外となる場合が多いため、年収以上の借り入れも期待できます。

【高額融資もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンのデメリット

一方で、不動産担保ローンには以下のようなデメリットも存在します。

- 住宅ローンより金利が高い傾向がある

- 事務手数料などの諸費用がかかる

- 返済できない場合は担保不動産を失う

デメリット①:住宅ローンより金利が高い傾向がある

メリットで述べたように、不動産担保ローンは資金使途が自由で審査も柔軟な傾向がありますが、その分、住宅ローンと比較すると金利は高めに設定されています。

ただし、前述の通りカードローンやビジネスローン(無担保)よりは低金利です。

デメリット②:事務手数料などの諸費用がかかる

ローン契約時には、金利とは別に事務手数料や登記費用(抵当権設定)、印紙代などの諸費用が発生します。

これらの諸費用は金融機関によって異なるため、契約前に総額でいくらかかるのかを確認しておくことが重要です。

デメリット③:返済できない場合は担保不動産を失う

万が一、ローンの返済が不可能になった場合、担保として提供した不動産は競売にかけられ、売却代金が返済に充てられます。

大切な自宅や土地を失うリスクがあることは、最大のデメリットとして理解しておく必要があります。

住宅ローンではなく不動産担保ローンを利用するべきシーン

住宅購入が目的の場合、金利が低く、返済期間も長期にわたる「住宅ローン」を利用するのが一般的です。

しかし、特定の条件に該当するケースでは、不動産担保ローンのほうが適している場合があります。

シーン①:住宅購入以外の目的(事業資金、教育資金など)で融資を受けたい場合

前述の通り、住宅ローンは資金使途が限定されています。

事業資金や教育資金、納税資金、リフォーム費用(住宅ローン対象外のもの)など、住宅購入以外の目的でまとまった資金が必要な場合は、資金使途自由な不動産担保ローンが適しています。

大手町フィナンシャルなら、個人様の教育資金やリフォーム費用から、法人・個人事業主様の運転資金、つなぎ資金まで、幅広いニーズに対応可能です。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

シーン②:自宅以外の不動産(親名義の不動産など)を担保に融資を受けたい場合

住宅ローンは、原則として購入する物件自体を担保にします。

すでに所有している別の不動産(実家や収益物件など)や、親族が所有する不動産を担保に資金を調達したい場合は、不動産担保ローンを利用することになります。

親族などが所有する不動産を担保として提供してもらうことを「不動産担保提供(物上保証)」と呼びます。

シーン③:住宅ローンの審査に通らなかった場合

住宅ローンの審査基準は厳格なため、年収や勤続年数、健康状態(団信加入)などの理由で審査に通らないケースがあります。

住宅ローンの審査に落ちてしまった場合でも、担保にできる不動産があれば、不動産担保ローンであれば融資が可能なケースもあります。

特に、ノンバンク系の金融機関は銀行とは異なる独自の審査基準を持っているため、柔軟な対応が期待できます。

「銀行の住宅ローン審査に落ちてしまった…」

「高齢や持病で団信に加入できない…」

そのような場合でも、大手町フィナンシャルにご相談ください。

不動産の価値を最大限に評価し、お客様の状況に寄り添ったご提案をいたします。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンと住宅ローンを併用できるケース

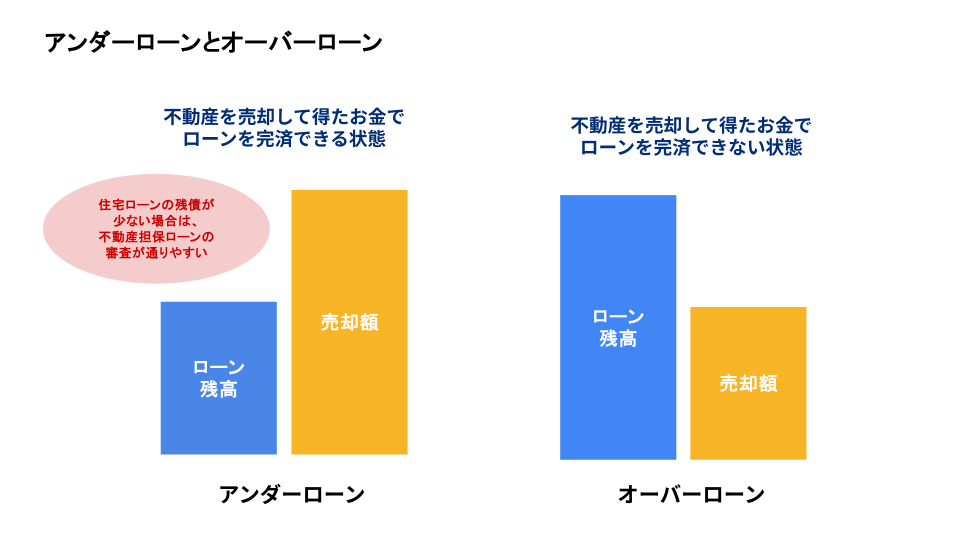

住宅ローン返済中の不動産であっても、不動産の評価額に対し、住宅ローンの残債が少ない場合、不動産の担保価値に「余力」が生まれます。

この「担保余力」を活用して、不動産担保ローンと住宅ローンを併用できる可能性があります。

不動産担保ローンと住宅ローンを併用できる代表的なケースとしては、以下のようなものがあります。

- 住宅ローンの完済が間近

- 住宅購入時に頭金を入れている

- 住宅ローンを繰り上げ返済している

- 購入時よりも不動産価格が上昇している

併用可能なケース①:住宅ローンの完済が間近

住宅ローンの残債が少なく、完済が近づいている場合、その不動産を担保に不動産担保ローンで追加の資金を借り入れることが可能です。

例えば、5,000万円の住宅ローンを組んで返済を続け、その時点のローン残債が1,000万円、不動産評価額が4,000万円(いわゆるアンダーローン状態)の場合を見てみましょう。

通常、不動産担保ローンの借入可能額は、担保評価額の70%~80%程度です。

このケースであれば2,800万円~3,200万円が借入可能額の目安となり、そこから住宅ローン残債1,000万円を差し引いた「1,800万円~2,200万円」が担保余力となり、新たな借入ができる計算になります。

住宅ローン残債が少ない不動産物件は、金融機関にとって貸し倒れのリスクが低いと判断されるため、審査に通りやすくなります。

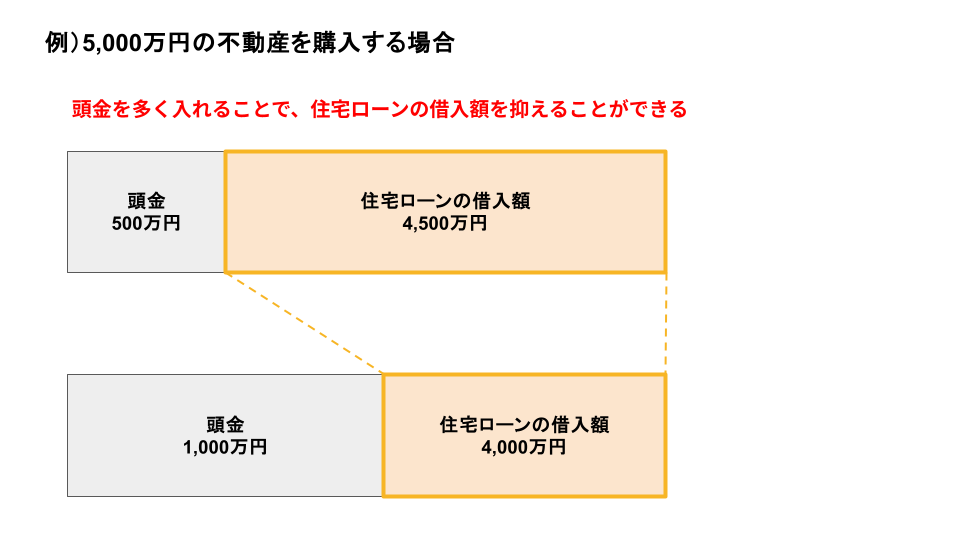

併用可能なケース②:住宅購入時に頭金を入れている

住宅を購入する際に頭金を多く支払っている場合、頭金なしで住宅ローンを組むよりも借入額そのものを減らすことができます。

借入額が少ない分、不動産の担保価値に余裕が生まれるため、不動産担保ローンを併用できる可能性が高いです。

併用可能なケース③:住宅ローンを繰り上げ返済している

繰り上げ返済を行って住宅ローン残債を積極的に減らしている場合も、追加で不動産担保ローンを利用できるケースがあります。

繰り上げ返済とは、月々の返済とは別にまとまった金額を前倒しで返済することです。

通常より早いペースで借入金を減らせるため、不動産に残る担保余力が大きくなり、さらなる融資が可能になります。

併用可能なケース④:購入時よりも不動産価格が上昇している

不動産市場は時期によって価格が変動します。

不動産価格が比較的安い時期に住宅を購入し、その後の市況の変化で価格が上昇した場合は、担保としての評価額が上昇するため、追加融資を受けやすくなるでしょう。

例えば、周辺地域の再開発や交通の便の向上などで不動産価値が上昇することもあります。

不動産価格が大きく上昇し、借入可能額が住宅ローン残債を上回れば、その差分が担保余力となり、新たな借入が可能です。

「うちの不動産に担保余力があるか分からない」

そんな時は、大手町フィナンシャルの無料査定をご利用ください。

経験豊富なスタッフが、お客様の不動産価値を迅速に評価いたします。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

不動産担保ローンと住宅ローンを併用できないケース

不動産担保ローンと住宅ローンを併用できるケースがある一方で、条件によっては併用できないこともあります。

不動産担保ローンと住宅ローンの併用が難しい代表的なケースは以下の通りです。

- 住宅ローンの残債が多い(オーバーローン状態)

- 返済能力が不足している

併用できないケース①:住宅ローンの残債が多い(オーバーローン状態)

住宅ローンの残債が多い場合、不動産の担保価値に余力がなくなるため、不動産担保ローンの併用が難しくなります。

借入可能額の目安である不動産評価額の70%~80%を、住宅ローン残債が超える「オーバーローン」の状態の場合、追加の借入を断られるケースが多いです。

例えば、住宅の評価額が4,000万円で、住宅ローンの残債が3,800万円ある場合、担保余力がほとんどないため、追加の担保を用意しなければ、新たな借入が認められる可能性は低いでしょう。

併用できないケース②:返済能力が不足している

担保余力があったとしても、申込者の返済能力が不足していると判断されれば、併用はできません。

金融機関は、現在の住宅ローン返済額と、新たな不動産担保ローンの返済額の合計が、申込者の年収に対して過大にならないかを審査します。

一般的に、年収に占める年間総返済額の割合(返済負担率)には上限が設けられており、これを超えると返済困難とみなされます。

また、住宅ローンを契約した金融機関の規約で、二番抵当権の設定自体を禁止しているケースもあります。

その場合は、現在の住宅ローンを借り換えるなどの対策が必要です。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

住宅ローン返済中に不動産担保ローンを利用する時の注意点

「住宅ローン返済中の不動産」を担保に融資を申し込む際の注意としては、以下のものがあります。

- 住宅ローン残高を正確に確認する

- 第二順位でも借り入れできる金融機関かを確認する

- 返済シミュレーションを事前に行う

注意点①:住宅ローン残高を正確に確認する

まずは、現在の住宅ローン残高がいくらなのかを正確に把握することが重要です。

金融機関から毎年送られてくる返済予定表や残高証明書で確認しましょう。

正確な残高が分からないと、担保余力や借入可能額の目安も立てられません。

注意点②:第二順位でも借り入れできる金融機関かを確認する

住宅ローンが設定されている不動産に追加で融資を受ける場合、不動産担保ローンは「第二抵当権(二番抵当)」となります。

金融機関によっては、この第二抵当での融資に対応していない場合があります。

特に銀行は第二抵当に消極的な傾向があるため、ノンバンク系の不動産担保ローン専門会社を中心に検討するのがおすすめです。

大手町フィナンシャルは、第二順位・第三順位の抵当権設定にも柔軟に対応しております。

銀行で断られた案件でも、豊富な融資実績がございますので、ぜひ一度ご相談ください。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

注意点③:返済シミュレーションを事前に行う

新たに不動産担保ローンを組むと、現在の住宅ローンに加えて返済額が増えることになります。

無理のない返済計画を立てるために、必ず事前に返済シミュレーションを行いましょう。

金融機関のウェブサイトでシミュレーションツールが提供されていることが多いので、積極的に活用し、月々の返済額や総返済額を把握しておくことが大切です。

住宅ローン返済中の融資事例

大手町フィナンシャルでは、住宅ローン返済中の不動産にも融資を実行した事例が多数ございます。

【融資事例1】自宅兼事務所の改装資金(酒井さん・仮名/大阪市在住・40代・自営業)

▼背景

ご自宅の住宅ローンを返済中でしたが、事業拡大に伴い、自宅兼事務所を改装するために500万円の資金が急に必要になりました。

以前から取引のあった銀行に相談したものの、住宅ローンが残っていることを理由に難色を示され、知人から不動産担保ローン専門会社である「大手町フィナンシャル」を紹介され、相談のお電話をいただきました。

▼結果

当社の専属担当者が、ご自宅の担保評価や事業の状況を確認した結果、酒井さんのご自宅は市場価格で4,000万円の価値があることが分かり、住宅ローン残高を差し引いても担保力に余裕があったため、当初の借入希望額である500万円を迅速に融資させていただきました。

【融資事例2】ご家族の介護費用(高橋さん・仮名/東京都足立区・50代・会社員)

▼背景

お母様の医療費・介護費用として急に300万円の資金が必要になりました。

お取引のある銀行からは、住宅ローンが残っていることを理由に融資を断られてしまい、他に頼る先がなく弊社に相談されました。

▼結果

審査を行った結果、ご自宅は約1,300万円の価値があり、ローンの残高は200万円だったため、担保としての余裕があることが確認できました。

銀行では難しいとされた第二抵当でのご融資でしたが、弊社では問題なく300万円を融資させていただきました。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

住宅ローン返済中でも借入可能!不動産担保ローンを活用しよう

本記事では、不動産担保ローンと住宅ローンの違いや、併用する際のポイントについて解説しました。

不動産担保ローンなら、住宅ローン返済中の物件を担保にまとまった資金を借入できる可能性があります。

ただし、「第二抵当(二番抵当)」での融資を認めるかどうかは、金融機関によって判断が分かれるため、注意が必要です。

銀行で断られてしまった場合でも、ノンバンク系の金融機関であれば柔軟に対応できるケースが多くあります。

大手町フィナンシャルでは、住宅ローン返済中の不動産についても積極的に融資を行っております。

もちろん、自宅以外の不動産を担保にしていただくこともでき、資金用途も自由なため、幅広い資金ニーズに対応できます。

大手町フィナンシャルでは、経験豊富な専任スタッフがお客様の不動産の価値を最大限に評価いたしますので、ぜひ一度ご相談ください。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

不動産担保ローンと住宅ローンについてよくある質問

不動産担保ローン・住宅ローンについてよくある質問と、その回答をいくつかご紹介します。

Q1.住宅ローン返済中でも不動産担保ローンを借りられますか?

A.はい、借りられる可能性は十分にあります。

お持ちの不動産の評価額から住宅ローンの残債を引いた「担保余力」があれば、その範囲内で追加の融資が可能です。

特に、住宅ローンの返済が進んでいる方、頭金を多く入れた方、不動産価格が上昇している地域にお住まいの方は、併用しやすい傾向にあります。

ただし、金融機関によっては第二抵当での融資に対応していない場合があるため、大手町フィナンシャルのような柔軟な審査が可能な金融機関にご相談ください。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q2.不動産担保ローンと住宅ローンの最も大きな違いは何ですか?

A.最も大きな違いは「資金使途(利用目的)」です。

住宅ローンは、原則として自身が住むための住宅購入やリフォームにしか使えません。

一方、不動産担保ローンは、事業資金、教育資金、おまとめ(借り換え)など、原則として自由に使うことができます。

その他、金利、担保にできる不動産の範囲、審査基準なども異なります。

Q3.住宅ローン返済中に不動産担保ローンを申し込む際の注意点は何ですか?

A.主に3点あります。

1点目は「住宅ローン残高を正確に把握すること」、

2点目は「第二順位(二番抵当)での融資に対応している金融機関を選ぶこと」、

3点目は「住宅ローンと不動産担保ローンの両方を無理なく返済できるか、事前にシミュレーションすること」

です。

返済負担が増えるため、慎重な計画が重要です。

Q4.親名義の不動産を担保に不動産担保ローンを借りることはできますか?

A.はい、可能です。

不動産の所有者(この場合はご両親)の同意が得られれば、「不動産担保提供(物上保証)」という形で、親名義の不動産を担保にご自身の名義でローンを組むことができます。

大手町フィナンシャルでは、ご親族名義の不動産を担保としたご融資も承っておりますので、お気軽にご相談ください。