定職に就いていない、あるいは現在求職中など、無職の状態で急にまとまった資金が必要になることは誰にでもあるでしょう。

一般的に、無職の方が金融機関からお金を借りるのは非常に困難ですが、不動産担保ローンなら、融資を受けられる可能性があります。

本記事では、無職という状況で資金調達にお困りの方に向けて、不動産担保ローンの仕組みから、審査を有利に進めるための金融機関の選び方、お金を借りるコツについて詳しくご紹介します。

目次

無職だとお金は借りられない?

結論から言うと、無職の状態で金融機関からお金を借りるのは原則として非常に困難です。

一般的に、定職や安定した収入がない場合、返済能力がないとみなされて審査に通らない可能性が高いためです。

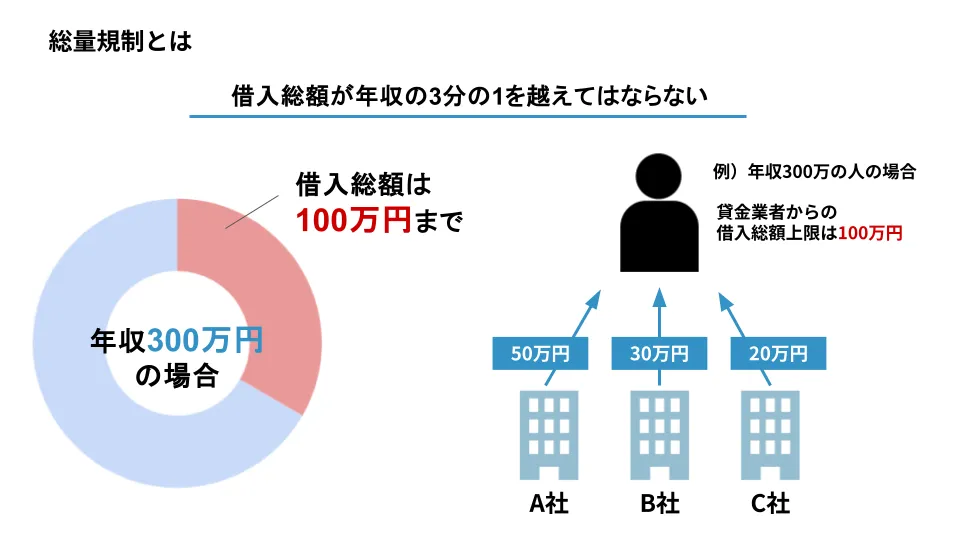

また、日本では「総量規制」という法律があり、貸金業者からの借入額が年収の3分の1を超えることはできません(※銀行は銀行法が適用されるため総量規制の対象外です)。

そのため、そもそも収入がない無職の方は、原則として総量規制の対象となるカードローンやキャッシングなどの利用ができず、融資を避ける金融機関がほとんどです。

ただし、無職でも年金収入や不動産の家賃収入、株式などの配当金収入、印税収入など、安定した収入源がある場合や資産価値のある不動産を所有している場合は、借入が可能な場合もあります。

| 無職に該当する方の具体例 |

| ・専業主婦 ・専業主夫 ・学生 ・年金生活者 ・求職中の方 ・個人事業主として開業準備中の方 |

こちらの記事もあわせてご参照ください▼

不動産担保ローンは総量規制の対象外!基礎知識と注意点を解説

「不動産担保ローン」なら無職でもお金を借りられる!

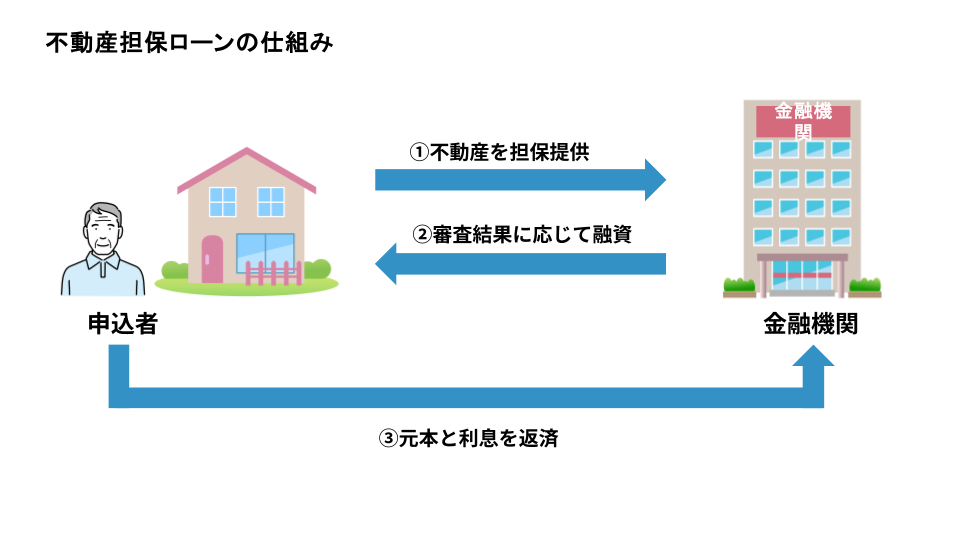

無職であっても、土地や家などの不動産を担保に提供することで、お金を借りることが可能です。

不動産担保ローンとは、所有する不動産を担保として差し入れ、その評価額に基づいて融資を受ける仕組みの金融商品です。

万が一返済が滞ったとしても、金融機関は担保である不動産を売却(最終的には競売)し、その売却代金から優先的に債権を回収できます。

そのため、金融機関にとって貸し倒れリスクが低いと判断されやすいのが特徴です。

また、不動産担保ローンの審査では、申込者の職業や収入だけでなく、担保不動産の価値が非常に重要な項目となるため、無職でも担保評価額によっては比較的高額の借入が可能です。

こちらの記事もあわせてご参照ください▼

不動産担保ローンに連帯保証人は必要?役割や注意点を徹底解説

【個人向け】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

無職の方が不動産担保ローンを選ぶ際の4つのポイント

不動産担保ローンは無職の方でも利用できますが、どの金融機関でも良いわけではありません。

申込先の選び方が、融資の可否や条件を大きく左右します。

無職の方が不動産担保ローンを選ぶ際に押さえておくべき4つのポイントは、以下の通りです。

- 審査基準が柔軟な金融機関を選ぶ

- 不動産担保ローン専門の会社を選ぶ

- 金利だけでなく融資にかかる手数料も確認する

- 返済計画が相談できる会社を選ぶ

ポイント①:審査基準が柔軟な金融機関を選ぶ

無職の方が不動産担保ローンを利用する際は、審査基準が銀行に比べて比較的柔軟なノンバンクを選ぶことをおすすめします。

ノンバンクとは銀行以外の金融機関を指し、例えば消費者金融やクレジットカード会社、リース会社、不動産担保ローン専門会社などが該当します。

銀行の不動産担保ローンは、通常のローン同様に申込者の収入や信用力が厳しく重視されるため、無職の状態では審査の土台に乗らないケースも少なくありません。

一方で、ノンバンクは銀行と比べて審査基準が柔軟な場合が多く、不動産の価値を最大限重視してくれる傾向にあります。

そのため、無職で安定した収入がない状態でもお金を借りやすいでしょう。

大手町フィナンシャルでは、あくまでも不動産の担保価値を重視して融資の可否を決定しています。

そのため、無職の方はもちろん、70歳以上の高齢者や、信用情報に自信がない方、他社に融資を断られてしまった方もご利用いただけます。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 》

こちらの記事もあわせてご参照ください▼

ノンバンクの不動産担保ローンのメリットは?銀行融資との違いを解説

ポイント②:不動産担保ローン専門の会社を選ぶ

不動産担保ローンで融資してもらえる金額は、担保不動産の評価によって決まります。

無職の方が不動産担保ローンを利用できた場合でも、担保として提供する不動産の評価額が低く算定され、希望する借入額に満たないことも珍しくありません。

一方、不動産担保ローン専門の会社なら、不動産に関する専門知識を有するスタッフが在籍しているため、一般的な金融機関よりも、不動産の価値を適正に評価してくれる可能性が高まります。

希望する借入額に届かない場合や、より有利な条件での借入を目指すなら、不動産担保ローン専門会社に申し込むのがおすすめです。

大手町フィナンシャルでは、共有持分、借地権、再建築不可物件など、一般的に担保設定が難しいとされる特殊な不動産も、最大限評価させていただいております。

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

こちらの記事もあわせてご参照ください▼

共有持分・共有名義で不動産担保ローンは利用可能!

ポイント③:金利だけでなく融資にかかる手数料も確認する

不動産担保ローンを利用する際は、金利だけでなく融資手数料にも注目しましょう。

融資手数料とは、不動産担保ローンを利用するにあたって金融機関に支払う事務手数料のことです。

手数料の金額は金融機関によって異なり、融資金額の1%~3%で設定されるケースもあれば、1件あたり10万円~20万円など一律で定められている場合もあります。

その他、不動産鑑定費用や登記費用なども別途必要になるため、手数料だけでなく、金利も含めた総返済額で比較検討することが賢明です。

また、手数料を支払うタイミングにも注意が必要です。

契約時や融資実行のタイミングで支払いが必要な金融機関の場合、手元に受け取る金額が少なくなってしまいます。

特に無職の場合、借入時の手元資金をできるだけ多く確保したい場合は、手数料の支払いタイミング(融資金からの天引きか、別途現金での支払いか)や、分割払いに対応してくれるかどうかも確認しましょう。

こちらの記事もあわせてご参照ください▼

不動産担保ローンの金利相場は?低金利で借り入れするポイントを解説

【大手町フィナンシャル】個人向け不動産担保ローンの詳細はこちら 》

ポイント④:返済計画が相談できる会社を選ぶ

不動産担保ローンは、万が一返済が滞ると、担保の不動産を失ってしまうリスクがあります。

そのため、特に無職の状態で不動産担保ローンを利用する場合、返済計画をしっかり立てることが何よりも重要です。

金融機関によっては、専門スタッフが収入の見通しに基づいた返済額の設定など、返済計画について親身に相談に乗ってくれる場合もあります。

また、返済期間の延長や一時的な返済の停止など、柔軟な対応が可能な会社であれば、不測の事態にも対応しやすく、無理なく返済を進めることができるでしょう。

契約前に、返済に関する相談体制や、万が一の場合の対応について確認しておくことをおすすめします。

こちらの記事もあわせてご参照ください▼

不動産担保ローンの審査に通らないのはなぜ?通過するコツや落ちたときの対処法も紹介

【大手町フィナンシャル】個人向け不動産担保ローンの詳細はこちら 》

無職の方が不動産担保ローンでお金を借りるコツ

無職の方が不動産担保ローンの審査を有利に進めるためのコツは、以下の4つです。

- 一時的な無職であればその理由と今後の見通しを説明する

- 開業予定の場合は事業計画書を提示する

- 給与以外の収入があることをアピールする

- 担保提供する不動産の価値を証明する

コツ①:一時的な無職であればその理由と今後の見通しを説明する

無職であっても、その状態が一時的なものであることを説明できれば、融資の可能性は高まります。

近いうちに就職が決まっている場合や、現在就職活動中である場合は、その旨をしっかりと伝えましょう。

内定通知書や、具体的な就職活動の状況(応募企業や面接の進捗など)を示せると、なお説得力が増します。

働く意欲があることや、今後の収入回復の見込みを示すことで、返済能力への懸念を払拭し、金融機関からの信頼を得やすくなります。

こちらの記事もあわせてご参照ください▼

不動産担保ローンの審査に通らないのはなぜ?通過するコツや落ちたときの対処法も紹介

コツ②:開業予定の場合は事業計画書を提示する

開業準備中で無職の方は、事業計画書を提示することが有効です。

事業計画書とは、事業内容、ターゲット市場、収支計画、資金繰り計画などを具体的に記した書類です。

金融機関に事業の将来性や安定性を示すことで、融資の可能性が高まります。

データに基づいた客観的で説得力のある計画を提示し、返済能力を客観的に示すことが重要です。

こちらの記事もあわせてご参照ください▼

【起業・開業】新規事業立ち上げ時の資金調達方法について解説

コツ③:給与以外の収入があることをアピールする

給与以外の安定した収入がある場合は、その旨も積極的にアピールしましょう。

不動産の家賃収入や年金収入、株式の配当金、個人年金保険の年金などは、安定した返済原資として高く評価される可能性が高いです。

その際は、確定申告書や年金の源泉徴収票、賃貸借契約書などで客観的に証明しましょう。

また、担保とする不動産の価値を正確に評価してもらうことも大切です。

不動産担保ローン専門会社であれば、不動産の価値をスピーディーかつ適正に評価してくれるでしょう。

こちらの記事もあわせてご参照ください▼

不動産担保ローンなら年金生活者も借り入れ可能!

コツ④:担保提供する不動産の価値を証明する

不動産担保ローンを利用する際には、担保として提供する不動産の価値を客観的に証明することが重要です。

以下の書類を用意しておくと、審査がスムーズに進み、より有利な条件を引き出しやすくなります。

- 登記事項証明書(登記簿謄本)

- 固定資産評価証明書

- 住宅ローンの残高証明書 など

また、不動産鑑定書がある場合は、あわせて提出することをおすすめします。

ただし、不動産鑑定書の取得には費用がかかるため、事前に金融機関へ必要性を確認すると良いでしょう。

こちらの記事もあわせてご参照ください▼

不動産担保ローンに申込む際の必要書類とは?個人・法人の違いや注意点を解説

【大手町フィナンシャル】個人向け不動産担保ローンの詳細はこちら 》

無職の方が不動産担保ローンを利用する際の注意点

無職の方が不動産担保ローンを利用する際の注意点は、以下の通りです。

- 融資可能額は不動産の価値に基づく

- 無理のない返済計画を立てる

- 虚偽の申告は絶対にしない

注意点①:融資可能額は不動産の価値に基づく

不動産担保ローンであれば、無職でもお金を借りられるケースが多いです。

しかし、希望額がいくらであっても、不動産の担保価値を上回る融資を受けることはできません。

一般的に、融資額は不動産評価額の7割〜8割程度が上限となることが多いです。

また、共有持分・共有名義の不動産、借地権・底地を担保とする場合は、通常の不動産よりも担保評価額が低くなる傾向があり、融資条件が厳しくなったり、取り扱いできない金融機関も存在します。

こちらの記事もあわせてご参照ください▼

不動産担保ローンはいくら借りられる?借入可能額の目安を分かりやすく解説

注意点②:無理のない返済計画を立てる

無職の方がスムーズにお金を借りるためには、現在の収入状況と今後の見通しを踏まえ、現実的な返済計画を立てて、確実に返せることを示すことも重要です。

不動産担保ローンで返済不能に陥ると、担保とした不動産を失うリスクがあるため、慎重に計画を練りましょう。

金利タイプ(変動金利か固定金利か)や返済期間によって毎月の返済額は大きく変わるため、金融機関のウェブサイトにあるシミュレーションツールなどを活用して複数のパターンを試算することが大切です。

こちらの記事もあわせてご参照ください▼

不動産担保ローンの借り換えをするメリット・デメリットは?

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 》

注意点③:虚偽の申告は絶対にしない

審査に通りたい一心で収入を偽って申し込んだり、事業が順調に進んでいないのに、虚偽の申告をすることは絶対にやめましょう。

嘘の情報が発覚した場合、信用を失い、融資が取り消されるだけでなく、場合によっては詐欺罪などの法的な責任を問われる可能性もあります。

金融機関は信用情報機関などを通じて情報を確認するため、虚偽の申告は必ず発覚します。

正直に現状を伝えることが、信頼関係を築く第一歩です。

【大手町フィナンシャル】個人向け不動産担保ローンの詳細はこちら 》

【大手町フィナンシャル】無職のお客様にご融資させていただいた事例

ここでは、大手町フィナンシャルが無職のお客様にご融資させていただいた事例をいくつかご紹介します。

【融資事例1】ゆとりある老後生活のための資金調達(A様・仮名/70代・年金受給者)

▼背景

長年お住まいのご自宅を所有されていましたが、年金収入だけでは将来の医療費や生活費に少し不安を感じていらっしゃいました。

「この年齢で、年金暮らしでもお金を借りられるのだろうか…」と心配される中で、大手町フィナンシャルにご相談いただきました。

▼結果

専門スタッフがA様のご不安な気持ちに寄り添い、ご自宅の評価はもちろん、年金収入の状況や将来の生活設計を丁寧にヒアリング。

無理のないオーダーメイドの返済プランをご提案いたしました。

結果、A様は必要な資金を確保され、「これで安心して日々の生活を送れるし、趣味も楽しめそうだ」と、心からの笑顔を見せてくださいました。

こちらの記事もあわせてご参照ください▼

介護費用の最新動向と不動産担保ローンを活用した資金確保の戦略

【個人向け】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

【融資事例2】相続不動産を活用した教育資金の調達(B様・仮名/専業主婦)

▼背景

お子様の大学進学が迫り、まとまった教育資金が必要となった専業主婦のB様。

ご自身に収入はなく、他の金融機関に「収入がないと難しい」と断られたご経験がありました。

親御様から相続した共有持分の土地をご活用できないかと考え、当社にお問い合わせくださいました。

▼結果

「共有持分の不動産でも、本当に大丈夫でしょうか…」と心配されるB様に対し、当社では共有持分でも柔軟な審査で対応可能である点をご説明。

ご主人様にも連帯保証人としてご協力いただき、不動産の価値をしっかりと評価することで、無事にご希望額の融資を実行。

「諦めかけていた子供の進学を後押しできます」と、大変お喜びになりました。

こちらの記事もあわせてご参照ください▼

教育資金の最新動向と不動産担保ローンを活用した資金調達戦略

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

【融資事例3】カフェ開業に向けた事業資金の調達(C様・仮名/30代・開業準備中)

▼背景

長年勤めた会社を退職し、念願だったカフェの開業準備を進めていたC様。

自己資金だけでは店舗改装費や運転資金が不足しており、一時的に無職という状況もあって、資金調達に難航していました。

「事業計画には自信があるのに…」と悩んでいた際に、大手町フィナンシャルのことを知りました。

▼結果

C様の熱意あふれる事業計画書に目を通し、不動産の評価と合わせて事業の将来性を重視した審査を実施。

個人事業主の方への融資実績も豊富な当社は、迅速な審査と最短翌日の融資実行でご対応いたしました。

C様は「おかげでスムーズに開業準備が進められます!」と、夢の実現へ大きな一歩を踏み出されました。

こちらの記事もあわせてご参照ください▼

【起業・開業】新規事業立ち上げ時の資金調達方法について解説

【個人・法人】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

【融資事例4】住宅ローン返済中のリフォーム資金調達(D様・仮名/会社員)

▼背景

お子様の成長に伴い、ご自宅のリフォームを計画していた会社員のD様。

しかし、まだ住宅ローンの返済が残っていたため、リフォームローンの審査がなかなか通らず困っていました。

「子供たちのために早く快適な空間を作ってあげたいのに…」と焦りを感じていたところ、大手町フィナンシャルの不動産担保ローンを知りました。

▼結果

当社では、住宅ローンの残債がある場合でも、不動産の余剰価値を評価し、柔軟に審査を行います。

D様の場合も、お住まいのマンションを迅速に評価し、リフォームに必要な資金をご融資することができました。

「まさかこんなに早く、しかも希望通りに借りられるとは思っていませんでした」と、D様からは感謝のお言葉をいただきました。

こちらの記事もあわせてご参照ください▼

住宅リフォームの最新動向と不動産担保ローンを活用した資金調達戦略

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 》

無職で不動産を所有しているなら不動産担保ローンがおすすめ

無職の状態で資金が必要な場合、不動産担保ローンは有力な選択肢の一つとなります。

低金利で長期間の借入が可能なため、月々の返済負担が軽減され、無理のない返済計画を立てられる場合が多いです。

大手町フィナンシャルでは、無職の方や70歳以上の高齢者でも申し込める不動産担保ローンを専門的に取り扱っております。

住宅ローンの残っている不動産や、共有持分・共有名義の不動産、借地権や底地にも対応しています。

不動産に詳しい専任のスタッフが、お客様に最適なプランをご提案させていただきます。

24時間以内の審査&最短翌日のスピード融資にも対応しておりますので、お急ぎの方もぜひお気軽にご相談ください。