不動産担保ローンは、住宅や土地などの不動産を担保にして資金を借り入れる方法として、多くの人や企業に利用されています。

ローン契約で最も気になるポイントといえば「金利」ではないでしょうか。

「不動産担保ローンの金利相場はどのくらい?」と疑問に思う方も多いはずです。

本記事では、不動産担保ローンの金利相場の目安や金利が決まる仕組み、利息の計算方法、さらには低金利で借り入れるためのポイントについて詳しく解説します。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

目次

不動産担保ローンの金利の仕組み

不動産担保ローンには、利用者のニーズに応じたさまざまな金利設定があります。

ここでは、不動産担保ローンの金利の仕組みや計算方法について解説します。

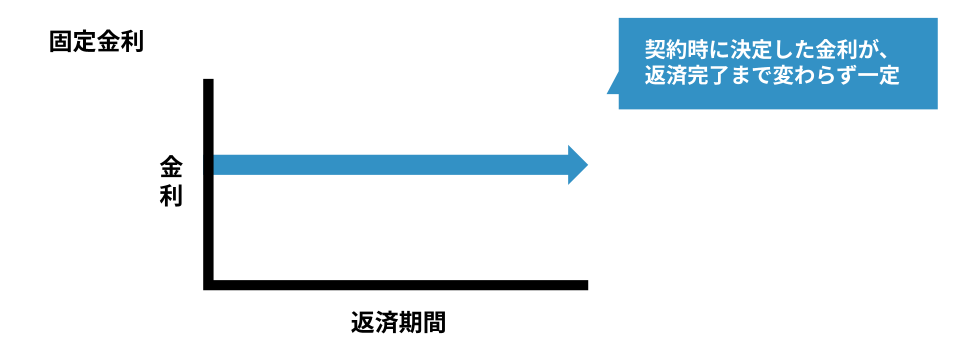

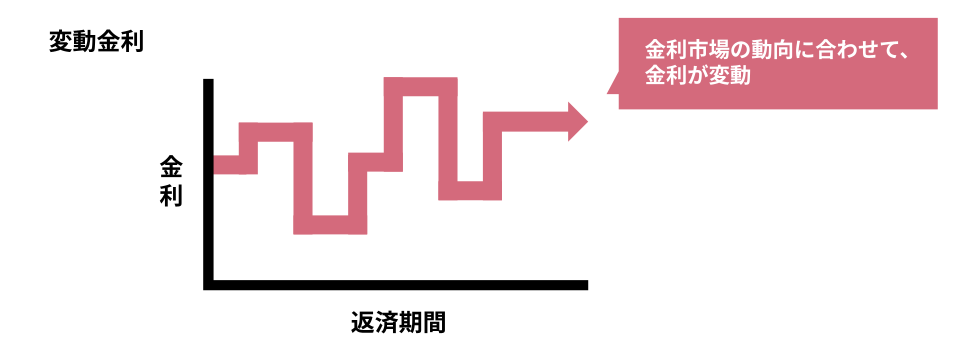

固定金利と変動金利の違い

不動産担保ローンの金利のタイプには、固定金利と変動金利の2種類があります。

固定金利は、借り入れた時点で決められた金利が返済期間中ずっと変わらないため、毎月の返済額が一定で返済計画が立てやすいというメリットがあります。

ただし、一般的には変動金利よりも高めの金利が設定されているケースが多いという点に注意が必要です。

一方、変動金利は、返済期間中に市場金利の動向に合わせて定期的(通常は半年ごと)に金利の見直しが行われます。

市場金利が下がった際には利息負担も減りますが、反対に、金利が上昇すると返済額が増えるリスクも存在します。

| 項目 | 固定金利 | 変動金利 |

| 金利 | 変わらない(一定) | 変動する(通常半年ごと見直し) |

| メリット | 返済計画が立てやすい | 市場金利が下がれば利息も減る |

| デメリット | 変動金利より高め傾向 | 市場金利が上がると返済額が増えるリスク |

| 向いている人 | 安定志向の人 | 金利上昇リスクを受け入れられる人 |

利息の計算方法

不動産担保ローンの利息は、以下の計算式でおおよその金額を算出できます。

| 借入残高 × 金利(年率) ÷ 365日 × 返済日数 |

例えば、1,000万円を借り入れる場合の利息をシミュレーションすると、以下のようになります。

シミュレーション例①【返済期間30日、金利4%の場合】

| 1,000万円 × 4.0% ÷ 365日 × 30日 = 32,876円(利息) |

シミュレーション例②【返済期間180日、金利5%の場合】

| 1,000万円 × 5.0% ÷ 365日 × 180日 = 246,575円(利息) |

※実際の返済額は返済方法によって異なります。

毎月の返済方法

不動産担保ローンの返済方法には、主に「元利均等返済」と「元金均等返済」の2種類があります。

| 特徴 | |

| 元利均等返済 | 毎月の返済額(元金+利息)が一定になる。 |

| 元金均等返済 | 毎月返済する元金部分が一定。 利息が減るにつれて毎月の返済額が少なくなる。 |

元利均等返済は、毎月の返済額が一定で、返済計画を立てやすいというメリットがあります。

一方で、返済初期は利息の割合が高くなるため元金の減りが遅く、総返済額が元金均等返済よりも大きくなる傾向にある点はデメリットです。

元金均等返済は、毎月返済する元金部分は一定で、ローン残高の減少とともに利息部分が徐々に減少していきます。

返済初期の負担は大きいものの、返済が進むと毎月の返済額が減り、総返済額が少なくなるメリットがあります。

不動産担保ローンの金利はどうやって決まる?

不動産担保ローンを利用する際、金利がどのように決まるかを理解しておくことは非常に重要です。

金利は金融機関が独自に決定するものですが、同じ金融機関でも、借入時の条件によって大きく変動することがあります。

不動産担保ローンの金利に影響を与える主な要素は、主に以下の通りです。

- 担保とする不動産の価値

- 申込者の返済能力・信用情報

- 担保掛目

- 抵当権の順位

- 融資期間

金利に影響を与える要素①:担保とする不動産の価値

不動産担保ローンの金利は、担保とする不動産の評価額に大きく左右されます。

不動産の価値が高ければ高いほど、金融機関は貸し倒れのリスクを軽減できるため、低金利が適用されることが多いです。

例えば、都心部や交通の便が良い地域の不動産、築年数が浅い物件は評価額が高い傾向にあり、金利の優遇を受けやすいでしょう。

【築古物件もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

金利に影響を与える要素②:申込者の返済能力・信用情報

特に銀行などの金融機関では、申込者の返済能力や信用情報が金利を決定する大きなポイントとなります。

年収が高く、勤務先が安定しており、信用情報に問題がない場合は、低金利での融資が受けられる可能性が高いです。

一方、無職や収入が少ない方には高めの金利が設定される傾向にあります。

大手町フィナンシャルの不動産担保ローンは、不動産の担保価値を重視した審査を行うため、無職や収入が少ない方でもお申込み可能です。

低金利でのご融資実績も多数ございます。

ぜひ一度、お気軽にご相談ください。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

金利に影響を与える要素③:担保掛目

担保掛目とは、金融機関が融資額を算出する際に、担保評価額に乗じる割合のことです。

万が一、債務者が返済不能となり、金融機関側が不動産を売却(競売)することになった場合、売却代金から優先的に債権を回収していくことになります。

しかし、必ずしも担保評価額と同額で売れるとは限りません。

また、経年により価値が低下し、融資時点の不動産評価額よりも回収できる金額が低くなるリスクもあります。

そのため、金融機関は不動産の担保評価額に一般的に60%〜80%の担保掛目を乗じた額を融資の上限とすることで、回収不能となるリスクを低減しています。

担保掛目は金融機関が独自で決定しますが、担保掛目が低い(=借入希望額が評価額に対して低い)ほど金利は低くなる傾向にあります。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

金利に影響を与える要素④:抵当権の順位

不動産担保ローンの金利を決めるうえでは、抵当権の順位も影響します。

担保として差し入れる不動産が住宅ローン返済中の場合、住宅ローンを組んだ金融機関の抵当権がすでに設定されているため、不動産担保ローンを提供する金融機関の抵当権順位は、「二番抵当」となります。

ほかにも他社から借入がある場合など、「三番抵当」となるケースもあるでしょう。

二番抵当・三番抵当の場合、万が一返済が滞った際の債権回収の優先順位が低くなるため、金融機関にとってリスクが上がります。

そのため、初めて抵当権を設定する「一番抵当」がもっとも金利が低く、順位が下がるにつれて金利が高めに設定されるのが一般的です。

大手町フィナンシャルでは、ローン残高と不動産の評価額に応じて金利を決定しています。

二番抵当・三番抵当でも金利を抑えた融資実績が多数ございますので、ぜひお気軽にご相談ください。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

金利に影響を与える要素⑤:融資期間

融資期間も、不動産担保ローンの金利に大きく影響します。

一般的に、融資期間が長いほうが金融機関の将来的な金利変動リスクや貸し倒れリスクが増加するため、金利は高くなる傾向にあります。

反対に、5年以内の短期ローンは、長期ローンに比べて金利が低く設定されやすいです。

【長期借り入れに対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンを低金利で借り入れるための4つのポイント

不動産担保ローンの金利は、借入先や条件によって大きく異なります。

金利が低いほど返済負担が軽減されるため、より低金利での借入を目指すことが重要です。

低金利で不動産担保ローンを利用するためのポイントは、主に以下の4点です。

- 手数料を含めた総コストで比較する

- 必要以上の金額を借り入れない

- 上限金利が低い不動産担保ローンを選ぶ

- 過去に取引実績のある金融機関に相談する

ポイント①:手数料を含めた総コストで比較する

不動産担保ローンを利用する際には、金利だけでなく手数料にも注意が必要です。

金融機関によっては事務手数料、保証料、契約書の作成費用、抵当権設定の登記費用などがかかり、これらが金利とは別に負担となることがあります。

手数料が高いと、たとえ金利が低くても実質的な返済負担が増加し、せっかく低金利で借りた意味が薄れてしまうこともあるため、事前に手数料の有無とその金額を確認しましょう。

金利と手数料を合わせた総コストを考慮し、総返済額を抑えられるローン商品を選ぶのがポイントです。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

ポイント②:必要以上の金額を借り入れない

不動産担保ローンを低金利で利用したい方は、借入希望額を必要最低限に設定することも検討してみましょう。

不動産の評価額に対して借入額が少ない場合、金融機関のリスクが減少し、金利が低めに設定されやすくなります。

例えば、評価額が5,000万円の不動産に対して5,000万円の融資を申し込むよりも、3,000万円程度の借入を希望するほうが、低金利の提案を受けやすいでしょう。

また、借入額が少ないほど返済期間が短くなり、総返済額も抑えられます。

まずは必要な資金を見極め、無駄な借入を避けることを意識してみてください。

ポイント③:上限金利が低い不動産担保ローンを選ぶ

不動産担保ローンを提供する金融機関では、「年率4.0%~10.0%」など、上限金利と下限金利を設定しているのが一般的です。

不動産担保ローンを低金利で借り入れるためには、複数の金融機関の「上限金利」に注目するのがポイントです。

下限金利は非常に条件が良い場合にしか適用されず、よほど担保価値の高い不動産を差し入れない限り、金融機関からは上限金利に近い金利を提案されることが多いためです。

上限金利が低いローンであれば、実際の適用金利も低くなる可能性が高く、市場金利が上昇しても金利負担を抑えられます。

例えば「年率3.0%~8.0%」の不動産担保ローンと「年率1.0%~9.0%」の不動産担保ローンなら、前者のほうが低金利で利用できる可能性が高いでしょう。

ポイント④:過去に取引実績のある金融機関に相談する

以前にローンなどを利用したことがある金融機関に再度相談するのも、低金利での借入につながる一つの方法です。

すでに完済した実績がある場合、金融機関からの信頼が高くなり、金利優遇を受けやすくなることがあります。

低金利の不動産担保ローンは大手町フィナンシャルにご相談ください

不動産担保ローンは金融機関ごとに金利が異なり、融資の条件もさまざまです。

一般的に銀行のほうがノンバンクよりも低金利な傾向にありますが、ノンバンクでも競争力のある金利を提供する金融機関は存在します。

大手町フィナンシャルでは、年率3.2%〜8.9%の比較的低金利な不動産担保ローンをご用意しており、銀行と同等の低金利で利用できる可能性があります。

また、銀行では断られてしまうこともある、住宅ローンが残っている物件や共有名義・共有持分の不動産、借地権・底地などを担保に設定いただくことも可能です。

独自の審査基準により、お客様の不動産の価値を最大限に評価させていただきます。

低金利な不動産担保ローンをお探しの方、他社で断られてしまった方は、ぜひ大手町フィナンシャルにお気軽にご相談ください。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

不動産担保ローンの金利に関してよくある質問

不動産担保ローンの金利に関してよくある質問と、その回答をいくつかご紹介します。

Q1.不動産担保ローンの金利の平均はどれくらいですか?

A.不動産担保ローンの金利は、利用する金融機関によって大きく異なります。

不動産担保ローンは、住宅や土地などの不動産を担保に差し入れるため、無担保ローンに比べて低金利で利用できるのが大きな特徴です。

不動産担保ローンを提供する金融機関には、大きく分けて「銀行」と「ノンバンク(銀行以外の金融機関)」があり、それぞれの金利相場の目安は以下の通りです。

| 金利相場(目安) | 特徴 | |

| 銀行 | 年率1.0%~9.0%程度 | ・金利が低め ・審査が厳しい傾向 |

| ノンバンク | 年率4.0%~10.0%程度 | ・審査が比較的柔軟 ・スピーディーな融資に対応 |

※上記はあくまで目安です。

銀行の不動産担保ローンは金利が低く設定されるケースが多く、相場は年率1.0%〜9.0%程度です。

一方で、ノンバンクの不動産担保ローンの金利は、4.0%~10.0%が相場です。

銀行よりもやや高めの金利設定ですが、銀行ほど審査が厳しくなく、スピーディーな融資に対応しているケースも多いというメリットがあります。

これは、ノンバンクの不動産担保ローンでは、個人の年齢や収入、信用情報よりも、担保不動産の評価額を重視する傾向にあるためで、銀行のローン審査に落ちてしまった方でも利用できる場合があります。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q2.手数料も金利(総コスト)に影響しますか?

A.はい、影響します。

不動産担保ローンを利用する際には、金利だけでなく、事務手数料、保証料、登記費用などの諸費用がかかります。

たとえ金利が低くても、手数料が高いと実質的な返済負担(総コスト)が増えてしまうため、注意が必要です。

ローンを選ぶ際は、金利と手数料を合わせた総コストで比較検討することが重要です。

Q3.固定金利と変動金利、どちらを選ぶべきですか?

A.一概にどちらが良いとは言えず、ご自身の返済計画や金利動向の予測によって選択が異なります。

固定金利は、返済額が一定で計画が立てやすいため、将来的な金利上昇リスクを避けたい方に向いています。

一方、変動金利は、金利が低い時期には利息負担を減らせるメリットがありますが、金利上昇のリスクも伴います。

それぞれのメリット・デメリットを理解した上で選ぶことが大切です。

Q4.信用情報に不安があると金利は高くなりますか?

A.その可能性が高いです。

特に銀行などの金融機関では、申込者の返済能力や信用情報を重視するため、信用情報に問題(延滞履歴など)があると、審査に通らないか、通ったとしても金利が高めに設定される傾向があります。

ただし、ノンバンクの中には、信用情報よりも担保不動産の価値を重視して審査を行う金融機関もあります。

大手町フィナンシャルでは、お客様の信用情報だけでなく、不動産の価値を最大限評価する独自の審査基準を設けています。

他社で審査に不安がある方も、ぜひ一度ご相談ください。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q5.適用される金利はいつ決まるのですか?

A.一般的にローン契約が成立した時点、または融資が実行される時点の金利が適用されます。

申込み時点の金利が適用されるとは限らないため、金利動向には注意が必要です。

具体的なタイミングは金融機関によって異なるため、契約前に必ず確認しましょう。