事業拡大は企業の持続的な成長に不可欠ですが、多くの場合、それを実現するには適切な資金調達が必須となります。

「新製品開発の資金をどうしようか」「店舗拡大のための融資はどこに相談すれば?」「自社に最適な資金調達方法が分からない」といった悩みを抱える経営者や個人事業主の方は珍しくありません。

この記事では、事業拡大を目指す際に検討すべき資金調達方法を、融資、出資、補助金・助成金、ファクタリング、資産の売却、リースの活用の6種類に分類し、それぞれの特徴やメリット・デメリットを解説します。

自社の状況に合った最適な戦略を見つけるための一助としてご活用ください。

目次

事業拡大には資金調達が必要

企業の持続的な成長において、事業拡大は重要な経営戦略の一つとなります。

新製品の開発や新たな市場への進出、生産性向上のための設備投資、優秀な人材の確保など、事業規模を拡大していく活動には、多くの場合、多額の資金が伴います。

既存事業から得られる利益や自己資金だけでこれらの費用をすべて賄うのは、特に中小企業や個人事業主にとって容易ではありません。

事業が拡大すれば運転資金も増加し、資金繰りの安定化も経営上の課題となるでしょう。

したがって、事業拡大計画を成功裏に進めるためには、その目的や必要な金額、タイミングを見極めた上で、適切な資金調達の方法を検討し、実行に移す必要があります。

銀行などの金融機関からの融資、投資家からの出資、あるいは公的な補助金・助成金の活用といった複数の選択肢を理解し、自社の状況や計画に合った手法を慎重に選択することで、事業拡大の実現可能性は大きく高まります。

事業拡大は3種類に分けられる

一般的に、事業拡大は大きく次の3つの種類に分類して考えることができます。

- 新たな分野に挑戦する「新規事業の立ち上げ」

- 現在の主力事業をさらに伸ばす「既存事業の拡大」

- 他社を取り込み成長を加速させる「M&A(買収)」

1.新たな分野に挑戦する「新規事業の立ち上げ」

新規事業の立ち上げは、企業がこれまで手掛けてこなかった全く新しい分野や市場に進出し、新たな収益の柱を築こうとする事業拡大の手法です。

既存事業とは異なる技術やノウハウ、顧客層を対象とすることが多く、多角化戦略の一環として位置づけられます。

成功すれば、企業に大きな成長をもたらし、事業ポートフォリオのリスク分散にも繋がるメリットがあります。

しかしその反面、市場調査、製品やサービスの開発、新たな販路の開拓、専門人材の確保など、事業が軌道に乗るまでには多額の初期投資と時間が必要です。

売上が安定的に発生するまでの運転資金も相当額を見込むことになるでしょう。

不確実性が高く、既存事業に比べてリスクも大きい傾向にあるため、入念な事業計画書の作成が不可欠です。

2.現在の主力事業をさらに伸ばす「既存事業の拡大」

既存事業の拡大は、現在手がけている事業の規模を大きくし、さらなる売上や利益の増加を目指す、最も基本的な事業拡大の方法です。

これまでの事業活動で培ってきたノウハウや顧客基盤、ブランド力を活かせるため、新規事業立ち上げに比べてリスクは比較的低いといえます。

具体的な手法としては、既存製品・サービスの改善やラインナップ拡充、新たな販路の開拓による市場シェア向上、生産能力を高めるための設備投資、店舗展開、あるいは事業規模拡大に対応するための人材増強などが挙げられます。

これらの活動に必要な資金調達としては、まず内部留保(自己資金)の活用が考えられます。

不足する場合は、取引のある銀行や信用金庫といった金融機関からの融資が一般的な選択肢となるでしょう。

3.他社を取り込み成長を加速させる「M&A(買収)」

M&A(Mergers and Acquisitions:合併と買収)は、他社の事業や会社そのものを取得することで、短期間での事業規模拡大や新規市場への参入、あるいは新たな技術や人材の獲得を目指す事業拡大の手法です。

時間をかけて自社で開発・育成する代わりに、既に存在する事業や経営資源を取り込むことで、スピーディーな成長戦略の実行を可能にします。

買収対象企業とのシナジー効果(相乗効果)が発揮できれば、収益性の大幅な向上も期待できるでしょう。

しかし、M&Aには多額の買収資金が必要となるケースが多く、資金調達が大きな課題となります。

こちらの記事もあわせてご参照ください▼

【起業・開業】新規事業立ち上げ時の資金調達方法について解説

「事業拡大」と「業務拡大」はどう違う?

「事業拡大」と「業務拡大」は、どちらもビジネスの成長に関連する言葉ですが、その指し示す範囲には違いがあります。

「事業拡大」とは、一般的に、新しい市場への参入、新事業や新製品の開発、M&A(企業の買収・合併)などを通じて、会社全体の事業領域や規模そのものを大きくしていく、より経営戦略的な意味合いを持つ言葉です。

これには、しばしば多額の設備投資や開発費用、あるいは買収資金などが伴い、計画的な資金調達が不可欠となるケースが少なくありません。

一方、「業務拡大」は、既存の事業の枠組みの中で、取り扱う仕事の量や種類が増えることを指します。

例えば、人員を増やして生産量を向上させる、既存店舗の取扱品目を増やす、取引先が増えて受発注業務が増加するといった状況がこれにあたります。

業務拡大も、運転資金の増加や小規模な設備導入などで資金需要が発生することはありますが、「事業拡大」と比較すると、その規模や必要な資金額は限定的になる傾向が見られます。

この二つの言葉の違いを理解しておくことは、自社の成長ステージや目的に合った適切な資金調達計画を立てる上でも役立つでしょう。

企業が事業拡大に使える資金調達方法は大きく分けて6種類

事業拡大を目指す企業や経営者が活用できる資金調達の方法は、実に様々です。

どの手法を選択するかは、必要な資金額、返済計画の有無、経営権への影響、調達までのスピードなどを考慮して慎重に判断しなくてはなりません。

企業が事業拡大に使える資金調達方法は大きく以下の6種類に分類できます。

- 融資(借入れ)

- 出資・投資を受ける

- 補助金・助成金

- ファクタリング

- 資産の売却

- リースの活用

それぞれ解説します。

事業拡大に使える資金調達方法①:融資(借入れ)

融資は、金融機関などから資金を借入れ、利息と共に返済する義務を負う資金調達方法です。

事業拡大のための設備投資や運転資金確保の手段として広く活用されており、様々な種類が存在します。

事業拡大の資金調達で利用される融資(借入れ)としては、以下の6種類が一般的です。

- 銀行融資

- 日本政策金融公庫の融資

- 商工組合中央金庫融資

- 協調融資

- ビジネスローン(事業者ローン)

- 不動産担保ローン

銀行融資

銀行融資は、メガバンク、地方銀行、信用金庫、信用組合といった民間の金融機関から受ける融資のことです。

事業拡大における設備投資資金や増加運転資金など、比較的多額の資金調達ニーズに対応できる点が特徴と言えるでしょう。

融資の種類としては、企業の信用力に基づき無担保で融資を受ける「プロパー融資」と、信用保証協会の保証を付けて融資を受ける「信用保証協会付融資」が代表的です。

プロパー融資は金利が低めに設定される傾向がある一方、審査基準は厳格で、主に業績が安定している企業が対象となります。

中小企業や個人事業主にとっては、信用保証協会付融資の方が利用しやすいケースが少なくありません。

この場合、保証料の負担が発生しますが、銀行側のリスクが低減されるため、融資を受けやすくなります。

銀行融資のメリットは、他の借入方法に比べて金利が低い傾向にあることや、取引を通じて銀行との関係性を構築できる点です。

反面、審査には時間がかかり、事業計画書や決算書などの提出書類も多く、担保や保証人を求められることもあります。

事業拡大に向けた具体的な計画と、しっかりとした財務基盤を示すことが、審査通過のためには欠かせません。

銀行融資につきましては、こちらの記事もあわせてご参照ください▼

法人向け銀行融資の種類|審査に通るポイントや条件、流れも解説

日本政策金融公庫の融資

日本政策金融公庫は、政府が100%出資する政策金融機関であり、民間金融機関の補完を目的として、中小企業や小規模事業者、個人事業主、そして新たに事業を始める創業者などへの支援を積極的に行っています。

事業拡大を目指す事業者にとって、有力な資金調達の選択肢の一つです。

日本政策金融公庫の融資制度は多岐にわたり、新規事業の立ち上げ資金、設備投資資金、運転資金、事業承継資金など、様々な目的や事業フェーズに対応したプログラムが用意されています。

特に、創業期の事業者や、民間金融機関だけでは融資を受けるのが難しいとされる事業者に対しても、比較的利用しやすい点が特徴です。

金利は固定金利のものが多く、返済期間も長期で設定できる場合があるため、安定した返済計画を立てやすいでしょう。

また、無担保・無保証人で利用できる制度も存在します。

ただし、政策金融機関であるため、融資の実行までには一定の審査期間を要します。

申し込みにあたっては、事業計画の妥当性や将来性、返済能力などを具体的に示す資料の準備が求められます。

商工組合中央金庫融資

商工組合中央金庫(商工中金)は、日本政策金融公庫と同様に政府と民間団体が共同で出資する金融機関で、中小企業の資金調達を支援する役割を担っています。

その成り立ちから、中小企業等協同組合や商工会議所、商工会などの中小企業団体とその構成員(組合員)を主な取引対象としている点に特徴があります。

事業拡大を目指す中小企業にとって、銀行や日本政策金融公庫と並ぶ、資金調達の重要な選択肢となりえます。

商工組合中央金庫は、中小企業の経営実態に対する深い理解に基づき、設備投資や運転資金といった一般的な資金需要はもちろん、事業再生や海外展開、M&Aといった高度なニーズにも対応する多様な融資商品を提供しています。

組合員企業に対しては、その事業内容や特性を踏まえた柔軟な審査や融資条件が期待できる場合もあります。

協調融資

協調融資は、一つの企業に対して、複数の金融機関が協力して融資を行う形態のことです。

一般的には、取引の中心となっている金融機関(幹事金融機関)が窓口となり、他の民間金融機関や日本政策金融公庫、商工中金、信用保証協会などが参加して融資団(シンジケート団)を組成し、融資を実行します。

この手法は、事業拡大に伴う大規模な設備投資や工場建設、大型M&Aなど、単独の金融機関ではリスクや金額の面で対応が難しいような、多額の資金調達が必要となる場合に活用されます。

企業にとっては、必要な巨額の資金を一度に調達できる可能性が広がるというメリットがあります。

また、複数の金融機関が関与することで、より多様な視点からの事業評価やサポートが期待できる側面もあるでしょう。

一方で、参加する金融機関が複数にわたるため、各機関との調整や契約手続きが複雑になり、融資実行までに時間がかかる傾向があります。

幹事金融機関との綿密な連携に加え、説得力のある事業計画と高い信用力が求められる資金調達方法と言えます。

中小企業にとってはややハードルが高いかもしれませんが、大規模な事業拡大を計画する際には検討に値する資金調達方法です。

ビジネスローン(事業者ローン)

ビジネスローン(事業者ローン)は、主に事業資金に使途を限定したローン商品です。

銀行や信用金庫のほか、信販会社や消費者金融系のノンバンクなど、幅広い金融機関が取り扱っています。

最大の特徴は、一般的な銀行のプロパー融資や制度融資と比較して、審査スピードが速く、手続きが簡便である点です。

多くの場合、無担保・無保証人で利用できるため、担保となる資産がない場合や、連帯保証人を用意できない事業者にとっても利用しやすいでしょう。

決算内容や事業計画の詳細な評価よりも、代表者個人の信用情報などが重視される傾向もあります。

事業拡大においては、急な仕入れ資金の発生、短期間のつなぎ資金、小規模な設備投資など、迅速な資金調達が求められる場面で有効な手段となりえます。

ただし、その利便性の反面、金利は一般的な銀行融資に比べて高めに設定されていることが多く、借入可能額も比較的少額になる傾向があります。

返済期間も短めに設定されることが多いです。

利用にあたっては、金利負担や返済計画を慎重に検討し、必要最低限の利用に留めるなどの注意が求められます。

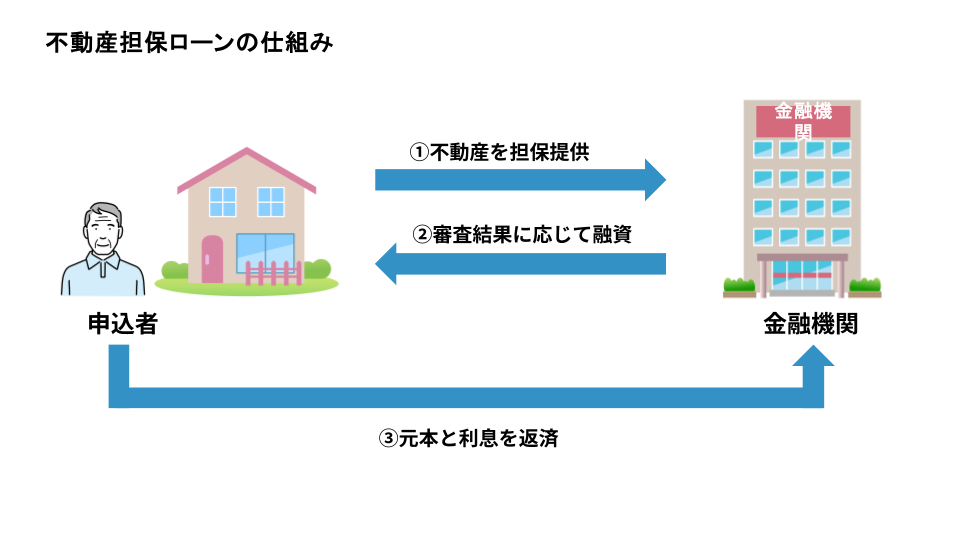

不動産担保ローン

不動産担保ローンは、所有する土地や建物といった不動産を担保として提供することで、融資を受ける資金調達方法です。

銀行や信用金庫、そして大手町フィナンシャルのような不動産担保ローン専門のノンバンクなどが提供しています。

最大のメリットは、担保となる不動産の価値に応じて、(無担保ローンと比較して)多額の資金を調達できる可能性がある点です。

事業拡大に必要な大規模な設備投資や、長期的な運転資金、新規事業開発資金など、まとまった金額が必要な場合に有効な選択肢となります。

また、一般的に無担保ローンよりも金利が低めに設定され、返済期間も10年~15年など、長期での設定が可能な場合が多いです。

資金使途も自由度が高く、事業資金であれば幅広く活用できます。

さらに、不動産担保ローン専門会社の場合、銀行では評価されにくい不動産(借地権や共有持分、市街化調整区域など)でも担保として評価したり、住宅ローン返済中の不動産を活用できたり、他の借入れがある場合や税金滞納がある場合でも柔軟に審査を行ったりするケースがあります。

総量規制の対象外となるため、年収による借入制限も受けません。

ただし、万が一返済が不能となった場合には、担保提供した不動産を失うリスクがある点には注意が必要です。

こちらの記事もあわせてご参照ください▼

不動産担保ローンで事業資金を調達!法人融資成功ガイド

事業拡大に使える資金調達方法②:出資・投資を受ける

出資とは、投資家(個人投資家、事業会社、投資ファンドなど)に自社の株式を引き受けてもらい、その対価として事業に必要な資金を調達する方法です。

つまり、第三者から出資や投資を受け資金を融通してもらうことです。

この方法で調達した資金は自己資本として扱われ、金融機関からの借入金(融資)とは異なり、原則として返済の義務を負いません。

これは財務安定性の向上に寄与する一方、株式を提供した対価として、株主となった投資家には議決権を通じて経営に関与する権利や、企業の利益水準に応じた配当を受け取る権利を与えることになります。

事業拡大の資金調達で利用される融資としては、以下の3種類が一般的です。

- VC(ベンチャーキャピタル)からの出資

- エンジェル投資家からの出資

- クラウドファンディング

VC(ベンチャーキャピタル)からの出資

VC(ベンチャーキャピタル)は、高い成長可能性を秘めた未上場のスタートアップ企業などに対して、主に出資という形で投資を行う組織(ファンド)です。

VCは、投資先企業が将来的に株式公開(IPO)やM&A(合併・買収)をすることで、保有株式の価値が上昇し、大きなリターン(キャピタルゲイン)を得ることを目的としています。

事業拡大を目指す企業にとって、VCからの出資は、銀行融資などでは調達が難しいような、事業の急成長に必要な多額の資金を確保できる可能性がある点が大きな魅力と言えます。

また、VCは単に資金を提供するだけでなく、経営戦略に関するアドバイス、販路拡大の支援、人材紹介、管理体制構築のサポートなど、ハンズオンでの経営支援を提供してくれる場合も少なくありません。

これにより、企業の成長スピードを加速させることが期待できます。

ただし、出資を受けるということは、VCに経営権の一部を渡すことを意味します。

経営の自由度が制約されたり、事業計画の達成や早期のイグジット(投資回収)に対するプレッシャーを感じたりする場面も出てくるでしょう。

VCからの出資を検討する際は、資金調達のメリットだけでなく、経営への関与や将来的な関係性も考慮に入れる必要があります。

エンジェル投資家からの出資

エンジェル投資家は、創業間もない、あるいはこれから起業しようとする段階(シード期・アーリー期)のスタートアップ企業に対して、個人として資金を提供する投資家のことです。

元経営者や特定の分野で成功した富裕層などが多く、自身の経験や知識、人脈を活かして、将来性を感じた起業家や事業アイデアに投資を行います。

多くの場合、VC(ベンチャーキャピタル)が投資対象とするよりもさらに早期の、リスクが高い段階での資金提供者となります。

事業拡大の初期段階、特に実績が乏しく金融機関からの融資やVCからの出資を得るのが難しい時期において、エンジェル投資家の存在は非常に貴重です。

提供される資金額はVCと比較すると小規模な傾向にありますが、事業の立ち上げや初期の製品開発、市場検証などに必要な資金を確保する上で大きな助けとなります。

また、資金提供に加えて、経験豊富なエンジェル投資家から直接的な経営アドバイスやメンタリング、業界内の人脈紹介といったサポートを受けられることも大きなメリットでしょう。

一方で、個人投資家であるため、相性や価値観の不一致が問題となる可能性もあります。

出資を受ける際には、契約条件はもちろん、投資家とのコミュニケーションを密にし、良好な関係を築くことが、その後の事業展開においてプラスとなります。

クラウドファンディング

クラウドファンディングは、インターネット上の専用プラットフォームを通じて、不特定多数の人々から少額ずつ資金を集める仕組みです。

様々なタイプがありますが、事業拡大の資金調達として注目されるのは「株式投資型クラウドファンディング」です。

これは、プロジェクトや企業に共感した支援者が資金を提供する見返りとして、その企業の未公開株式を受け取る形態のエクイティファイナンス※にあたります。

スタートアップ企業や中小企業が、事業の初期段階や新製品開発、小規模な設備投資などのための資金を調達する手段として活用されています。

株式投資型クラウドファンディングの利点は、比較的少額から資金調達に挑戦できること、そして資金調達の過程自体が、事業や製品のプロモーション、ファン(潜在顧客)獲得につながる可能性がある点です。

一方で、一人の投資家が出資できる金額や、一企業が年間で調達できる総額には法律による上限が設けられています。

また、目標金額に到達しなければ資金調達が成立しない方式もあり、プロジェクトの魅力や情報発信力が成功を左右します。プ

※エクイティファイナンスとは、企業が新たに株式を発行し、それを投資家に引き受けてもらうことで、返済義務のない資金(自己資本)を調達する方法です。

これに対して、デットファイナンスは、銀行からの借入れ(融資)や社債の発行などにより、返済義務のある資金(負債)を調達する方法を指します。

クラウドファンディングにつきましては、こちらの記事もあわせてご参照ください▼

【法人向け】クラウドファンディングとは?仕組みや税金について解説

事業拡大に使える資金調達方法③:補助金・助成金

国や地方自治体が提供する補助金・助成金は、事業拡大を目指す事業者にとって魅力的な資金調達手段となりえます。

これらの制度は、新規事業の開発、革新的な設備投資、雇用の促進、地域の活性化といった政策目標の達成を後押しするために設けられており、最大のメリットは原則として返済が不要である点です。

融資とは異なり負債とならないため、企業の財務負担を軽減し、自己資本の強化にも繋がります。

事業再構築補助金やものづくり補助金、IT導入補助金、小規模事業者持続化補助金など、事業拡大の様々な局面で活用できる多様な種類が存在します。

しかし、その活用にはいくつかの注意点を理解しておく必要があります。

多くの場合、申請手続きが煩雑で、詳細な事業計画書や多数の添付書類の準備が求められます。

また、補助金は公募期間が定められており、申請しても審査の結果、必ず採択されるとは限りません。

競争率が高いケースも少なくありません。

さらに重要な点として、資金は原則として対象となる経費を使った後の「後払い」となるため、事業の実行にあたっては、一旦自己資金や融資などで費用を立て替える必要があることにも留意しましょう。

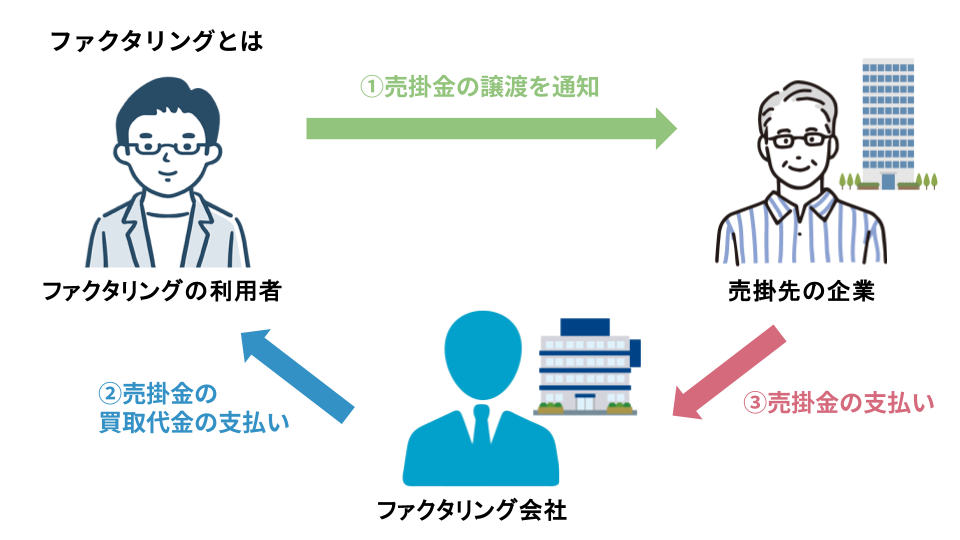

事業拡大に使える資金調達方法④:ファクタリング

事業拡大を目指す際の資金調達方法として、ファクタリングの活用も選択肢に入ります。

これは、企業が保有している売掛債権(取引先への未回収の売上代金)をファクタリング会社に譲渡することで、入金期日よりも前に現金化する手法です。

融資とは性質が異なり、借入にはあたらないため、バランスシート上の負債を増やすことなく資金を調達できる点が大きなメリットといえるでしょう。

銀行をはじめとした金融機関からの融資が難しい場合や、急な運転資金が必要になった際にも、比較的迅速な資金確保につながる場合があります。

特に中小企業にとっては、事業拡大プロセスにおける一時的な資金ニーズを満たす有効な手段となりえます。

ただし、ファクタリングの利用には手数料が発生し、そのコストは融資における金利負担よりも高くなる傾向が見られます。

また、売掛金の存在を取引先に通知する「3社間ファクタリング」と、通知しない「2社間ファクタリング」があり、それぞれ手数料率や手続きが異なります。

どちらの方式を選択するかは、手数料負担の大きさ、取引先との関係性への影響などを考慮し、自社の経営状況や事業計画に合わせて慎重に判断することが求められます。

ファクタリングにつきましては、こちらの記事もあわせてご参照ください▼

ファクタリングで資金調達するメリット・デメリットを解説!注意点も解説

事業拡大に使える資金調達方法⑤:資産の売却

自社が保有する資産を売却して現金化することも資金調達の選択肢の一つとなり得ます。

これはアセットファイナンスの一種で、例えば、活用していない土地や建物といった不動産、使用頻度の低い機械設備、有価証券、あるいはノンコア事業などを譲渡することで、事業に必要な資金を確保する手段です。

この方法の大きなメリットは、銀行などの金融機関からの借入れと異なり、基本的に返済義務が発生しない点にあります。

そのため、負債を増やすことなく自己資本比率の改善にも繋がり、財務体質の強化を図れる可能性があります。

特に、価値の高い不動産などを売却できれば、一度に多額の資金を得ることも可能で、その資金を運転資金の補填、新規の設備投資、新製品開発、市場開拓といった成長戦略へ大胆に投下できるでしょう。

ただし、資産の売却には注意点も存在します。

まず、売却には相応の時間がかかるケースがあり、希望するタイミングで計画通りに現金化できるとは限りません。

また、売却する資産が現在の事業活動に不可欠なものであった場合、その後の事業運営に支障をきたし、かえって収益を悪化させるリスクも伴います。

売却によって利益が発生した場合には、税負担が発生することも忘れてはなりません。

どの資産を、いつ、いくらで売却するかの判断は、将来の経営戦略や市場の状況を慎重に見極めた上で行うべきです。

不動産の売却を検討する際は、市場価値の評価や売却手続きに関する専門的な知識も求められるでしょう。

もし、不動産を保有しているのであれば、売却だけでなく、その不動産を担保として融資を受ける「不動産担保ローン」という選択肢もあります。

資産を手放すことなく資金調達が可能となるため、売却と比較検討する価値は十分にあります。

事業拡大に使える資金調達方法⑥:リースの活用

事業拡大に必要な設備投資の資金調達には、リースの活用も有効です。

リースとは、機械設備などを購入せず、リース会社から一定期間借りる契約形態を指します。

大きなメリットは、設備導入の初期費用を大幅に抑えられる点です。

購入と異なり、支払いは月々のリース料となるためキャッシュフローへの負担が軽減され、手元資金を運転資金などに回しやすくなります。

期間や対象設備は事業計画に応じて選択できますが、総支払額が購入費を上回る可能性や、原則中途解約できない点には注意しましょう。

事業拡大に伴う資金調達に成功するためのコツ

事業拡大に伴う資金調達に成功するためのコツは、以下の通りです。

- 事業計画を具体的に練り、資金使途を明確にする

- 事業の成長性と強みを客観的な根拠で示す

- 自社に合った資金調達の方法と相手を選ぶ

- 必要に応じて外部専門家(税理士・コンサルタント等)を積極的に活用する

事業計画を具体的に練り、資金使途を明確にする

資金調達の土台となる事業計画は、その具体性と実現可能性が問われます。

市場分析、競合状況、具体的な戦略、そして収支予測といった基本要素を網羅的に盛り込み、事業全体の設計図を提示しましょう。

とりわけ、調達を希望する資金については、「何のために(設備投資、運転資金など)」「いくら必要で」「いつまでに必要か」といった使途と金額、時期を明確にすることが求められます。

さらに、その資金投入がどのように売上や利益の増加に繋がり、事業拡大に貢献するのか、具体的な道筋を示す必要があります。

融資を検討する場合には、これらの収支予測に基づいた無理のない返済計画を具体的に示すことで、計画全体の信頼性が高まります。

詳細かつ明確な計画は、資金提供者がその妥当性を判断する上での重要な基盤情報となります。

事業の成長性と強みを客観的な根拠で示す

事業計画の具体性に加え、資金提供者は「なぜこの事業に将来性があるのか」「なぜこの会社が成功できるのか」という点に強い関心を持っています。

事業の成長可能性や自社の強みを、希望的観測ではなく、客観的なデータや事実に基づいて示しましょう。

例えば、成長が見込まれる市場規模のデータ、独自の技術やノウハウ、価格競争力といった競合に対する明確な優位性、これまでの堅実な事業実績(売上・利益の推移など)、そして経営陣の経験やスキル、強固な顧客基盤といった組織力が、その根拠となり得ます。

これらの客観的な強みや将来性を説得力をもって伝えることで、資金提供者は事業のリスクを評価しつつも、将来の収益拡大や企業価値向上への期待感を抱きやすくなり、ポジティブな投資・融資判断に繋がりやすくなります。

自社に合った資金調達の方法と相手を選ぶ

先に紹介させていただいた通り、事業拡大の資金調達には多様な方法があります。

それぞれの資金調達方法には、メリットとデメリットの両方が存在します。

資金調達方法ごとのメリット・デメリット▼

| メリット | デメリット | |

| 融資(借入れ) | ・経営権に影響を与えずに調達可能 ・レバレッジ効果が期待できる ・比較的大きな金額の調達も可能になる場合がある | ・返済義務がある(元本+利息) ・担保や保証人が必要となる場合がある ・審査に時間がかかり、書類準備も必要 ・負債が増加する |

| 出資(投資を受ける) | ・返済義務のない自己資本となる ・財務基盤が強化される ・株主から経営支援を得られる可能性がある | ・経営の自由度が低下する可能性がある ・配当金の支払い負担が生じる可能性がある ・経営権が希薄化する ・理想的な出資者を見つけるのが難しい場合がある |

| 補助金・助成金 | ・原則として返済義務がない ・企業の信用力向上に繋がる場合がある ・特定の政策に沿った事業展開の後押しになる | ・申請手続きが煩雑で採択されない可能性 ・対象事業や経費、期間が限定される ・原則後払いのため、資金化までに時間がかかる ・公募期間が限られている |

| ファクタリング | ・売掛金を早期に現金化できる ・負債を増やさずに資金調達できる ・比較的、迅速な資金化が可能 ・担保や保証人が不要な場合が多い | ・手数料が融資と比較して高くなる傾向がある ・売掛債権額の範囲内での調達となる ・(3社間の場合)取引先に知られる可能性がある ・悪徳業者に注意が必要 |

| 資産の売却 | ・返済義務のない資金を得られる ・不要資産を圧縮し、財務を改善できる ・借入ではないため信用情報に影響しない | ・事業に必要な資産を売却すると事業に支障が出る ・売却損が発生する可能性がある ・売却までに時間がかかる場合がある ・売却できる適切な資産が必要 |

これらの特徴を踏まえ、自社の事業フェーズ、財務状況、必要額、スピード感、担保の有無などを考慮し、最適な方法を選びましょう。

必要に応じて外部専門家(税理士・コンサルタント等)を積極的に活用する

資金調達には専門的な知識が欠かせず、経営者一人で全てを完璧に進めるのは難しいものです。

事業計画書の作成、複雑な申請書類の準備、金融機関や投資家との交渉など、専門知識が求められる場面では、税理士や中小企業診断士といった外部専門家の活用を検討しましょう。

彼らは豊富な知識・経験・ネットワークを持ち、計画書作成サポート、最適な調達方法のアドバイス、交渉支援など、多岐にわたるサポートを提供します。

専門家への依頼には費用がかかりますが、資金調達の成功確率向上や有利な条件獲得に繋がれば、費用以上のメリットも期待できます。

まずは無料相談などを利用して相談してみるのも良いでしょう。

まとめ

事業拡大を成功に導くためには、自社のフェーズ、目的、財務状況に合致した資金調達方法を選択し、周到な計画に基づいて実行する必要があります。

しかし、金融機関によっては審査に時間がかかったり、希望額の調達が難しかったりするケースも少なくありません。

また、迅速な資金調達が求められる場面や、他の借入れがある場合には、選択肢が限られることもあります。

そのような際に、ぜひ有効な選択肢としてご検討いただきたいのが、当社の不動産担保ローンです。

大手町フィナンシャルでは、あくまでも不動産の担保価値を重視しているため、赤字経営の企業様や、信用情報に自信がない方、他社から断られてしまったお客様にも融資の実績がございます。

資金使途につきましては、原則自由とさせていただいており、事業拡大資金、運転資金、つなぎ資金など、法人の様々な資金ニーズにお役立ていただけます。

さらに、お申し込みから最短翌日での融資も可能となっており、急な設備投資や運転資金など、タイミングを逃したくない資金需要にも迅速に対応します。

資金調達方法を検討中の経営者様は、まずはお気軽に当社の無料相談をご利用ください。

専門スタッフが丁寧に対応いたします。