「住宅ローンがまだ残っているけれど、まとまったお金が必要になった」

そんな時、不動産担保ローンを検討する方は多いでしょう。

結論から言うと、住宅ローンなどの残債務がある不動産を担保に、不動産担保ローンを利用できる可能性は十分にあります。

しかし、審査は慎重になるため、利用できる条件や審査のポイントを正しく理解しておくことが大切です。

この記事では、残債務があっても不動産担保ローンを利用できるケース、審査のポイント、注意点や対処法について詳しく解説します。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

目次

住宅ローンなどの残債務があっても、不動産担保ローンは利用できる可能性がある

所有している不動産に住宅ローンなどの抵当権が設定されていても、不動産担保ローンを組むことは可能です。

不動産担保ローンは、申込者の返済能力に加えて、担保となる不動産の価値を重視して融資を判断するためです。

担保不動産の価値次第では、既存のローン残債務があっても追加の借り入れができます。

実際に、住宅ローンを返済しながら、その自宅を担保に教育資金などを借り入れるケースは少なくありません。

ただし、審査のハードルは残債務がない場合より高くなる傾向がある点は理解しておきましょう。

なぜ残債務があると審査が慎重になるのか?

残債務がある不動産への融資審査が慎重になるのは、金融機関にとって融資金を回収できなくなるリスクが高まるからです。

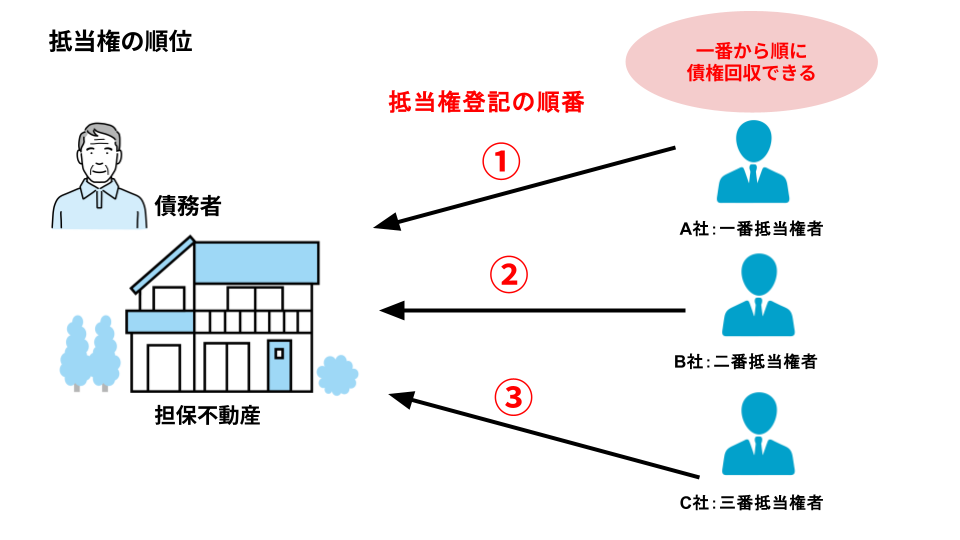

不動産を担保にお金を借りると、金融機関は「抵当権」を設定します。

これは、返済が滞った場合に、その不動産を売却して優先的に返済を受けられる権利です。

この抵当権には設定した順に「順位」が付き、第一順位の金融機関から優先的にお金が返済されます。

住宅ローンが残っている不動産に新たなローンを組むと、後から貸す金融機関の抵当権は「第二順位」以下になります。

万が一不動産が売却されても、売却代金はまず住宅ローンの返済に充てられるため、第二順位以下の金融機関は融資金を全額回収できない可能性があるのです。

このリスクがあるため、審査は慎重に行われます。

残債務があっても不動産担保ローンを利用できる4つのケース

住宅ローンなどの残債務があっても、不動産担保ローンの審査を通過できる可能性が高いケースとしては、以下のようなものがあります。

- 不動産の担保価値が高く、担保余力が見込める

- 申込者の返済能力や信用情報に問題がない

- 住宅ローンなどの残債務が順調に減少している

- 購入時より不動産の価格が上昇している

ケース①:不動産の担保価値が高く、担保余力が見込める

最も重要なのが、担保となる不動産の価値です。

金融機関は、不動産の評価額から既存のローン残債務を差し引いた「担保余力」を算出し、融資を判断します。

この担保余力が十分にあれば、融資を受けられる可能性は高まります。

「担保余力」の計算方法

担保余力は、以下の計算式で簡易的に算出できます。

| 不動産の担保評価額(時価 × 掛目※) – 住宅ローンなどの残債務額 = 担保余力 |

※掛目(かけめ)とは、不動産の評価額に対し、金融機関が担保として評価する割合のことです。 一般的に70%前後が目安とされます。

ケース②:申込者の返済能力や信用情報に問題がない

不動産の価値と並行して、申込者自身の返済能力や信用情報も審査されます。

担保余力が十分でも、毎月の返済を継続できる安定した収入がなければ融資は受けられません。

また、過去のローン返済やクレジットカードの支払いで延滞などの記録がないことも重要です。

もし信用情報に不安がある場合でも、不動産の価値を最大限評価する独自の審査基準を持つ金融機関であれば、融資を受けられる可能性があります。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

ケース③:住宅ローンなどの残債務が順調に減少している

長年にわたり、住宅ローンなどを延滞なく計画的に返済してきた実績は、審査でプラスに評価されます。

残債務が順調に減少している事実は、申込者の安定した返済能力と高い信用性を証明するからです。

金融機関から見れば、「この申込者なら新たなローンも計画通りに返済してくれる」と判断しやすくなります。

ケース④:購入時より不動産の価格が上昇している

不動産を購入した時よりも現在の市場価格が上昇している場合も、融資を受けやすくなります。

不動産の評価額が上がれば、その分「担保余力」も大きくなります。

購入後の価格上昇によって、新たな借入枠が生まれている可能性があるのです。

残債務ありの場合、不動産担保ローン審査でみられる3つのポイント

残債務がある不動産でローンを申し込む場合、審査で特に重要視されるポイントは以下の3点です。

- 担保不動産の評価額と「担保余力」

- 申込者の「返済負担率」と信用情報

- 資金使途の妥当性

ポイント①:担保不動産の評価額と「担保余力」

前述の通り、最も重要なポイントは「担保余力」です。

金融機関は、まず担保不動産の価値を評価し、そこから既存ローンの残債務を差し引いて、追加融資が可能かどうかを判断します。

この担保余力が希望する借入額を上回っていることが、審査の第一条件といえるでしょう。

ポイント②:申込者の「返済負担率」と信用情報

次に重視されるのが申込者の返済能力であり、その指標が「返済負担率」と「信用情報」です。

返済負担率の計算方法と目安

返済負担率とは、年収に占めるすべての借入の年間返済額の割合です。

これには、今回申し込むローンだけでなく、既存の住宅ローンやカードローンなども含まれます。

| 年間の総返済額(既存の借入+新規の借入) ÷ 年収 × 100 = 返済負担率 |

一般的に、この返済負担率が年収に応じて30%~35%を超えると、返済能力に無理があると判断されやすくなります。

信用情報でチェックされる内容

信用情報とは、個人のローンやクレジットカードの支払状況などが記録された情報です。

金融機関は審査の際に必ず信用情報を確認します。

主にチェックされる内容は以下の通りです。

- 現在の借入件数、借入残高

- 過去の返済における延滞や遅延の履歴

- 債務整理(自己破産など)の記録

過去に長期の延滞や債務整理の経験があると、審査通過は極めて困難になります。

ポイント③:資金使途の妥当性

不動産担保ローンは幅広い目的に利用できますが、資金使途が健全で妥当であるかも審査されます。

例えば、事業資金として借りる場合は、具体的な事業計画を提出し、その妥当性や将来性を説明する必要があります。

資金使途が明確で、返済計画に無理がないことを示すことが重要です。

【資金使途が自由!】大手町フィナンシャルの不動産担保ローンはこちら ≫

残債務ありで不動産担保ローンを利用する際の注意点

残債務がある不動産でローンを組む際には、以下の点に注意しましょう。

- 金融機関によっては取り扱いがない

- 金利が高めに設定される可能性がある

- 借入可能額が希望額より低くなる場合がある

- 総返済額が増え、返済管理が複雑になる

注意点①:金融機関によっては取り扱いがない

残債務がある不動産への追加融資(二番抵当以下での融資)は、金融機関にとってリスクが高いため、すべての金融機関が取り扱っているわけではありません。

一般的な銀行では取り扱いが少ないため、ノンバンク系の金融機関なども含めて探す必要があります。

注意点②:金利が高めに設定される可能性がある

金融機関のリスクが高い分、金利は高めに設定される傾向があります。

第一抵当のローンに比べて金利が高くなる可能性は念頭に置いておきましょう。

借入を検討する際は、事務手数料なども含めた総返済額で比較することが重要です。

【低金利&高額融資にも対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

注意点③:借入可能額が希望額より低くなる場合がある

担保余力の範囲内で融資額が決まるため、必ずしも希望通りの金額を借りられるとは限りません。

金融機関の評価や申込者の返済能力によっては、融資額が減額されるケースもあります。

希望額を借りられなかった場合の代替案も考えておくと安心です。

注意点④:総返済額が増え、返済管理が複雑になる

新たなローンを組むことで、月々の返済額や総返済額は増加します。

現在の住宅ローンに加えて新たな返済が始まるため、家計への負担が大きくなることを覚悟しなければなりません。

また、複数のローンを管理するのは手間がかかり、返済を忘れてしまうリスクも高まります。

もし審査に通らなかったら?考えられる3つの対処法

不動産担保ローンの審査に通らなかった場合、以下のような対処法が考えられます。

- 他の金融機関へ相談してみる

- ノンバンク系の不動産担保ローンを検討する

- 資金計画そのものを見直す

対処法①:他の金融機関へ相談してみる

一つの金融機関で審査に落ちても、他の金融機関であれば審査に通る可能性があります。

不動産担保ローンの審査基準は金融機関によって大きく異なるため、すぐに諦めずに異なるタイプの金融機関にアプローチしてみましょう。

対処法②:ノンバンク系の不動産担保ローンを検討する

銀行での審査が難しい場合は、ノンバンク系の金融機関を検討するのも有効な手段です。

ノンバンクは銀行に比べて独自の審査基準を設けており、審査の柔軟性が高い傾向にあります。

銀行では評価が難しい不動産や、信用情報に不安がある場合でも、融資を検討してくれるケースが多いのが特徴です。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

対処法③:資金計画そのものを見直す

どの金融機関でも融資が難しい場合は、資金計画自体を見直す必要があります。

借入希望額が、不動産の価値やご自身の返済能力に見合っていないのかもしれません。

希望額を減額して再度申し込む、他の借入を整理するといった対策を検討しましょう。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

まとめ:残債務があっても不動産担保ローンは活用可能!まずは専門家へ相談を

住宅ローンなどの残債務がある不動産でも、不動産担保ローンの利用を諦める必要はありません。

不動産の担保余力があり、申込者の返済能力に問題がなければ、融資を受けられる可能性は十分にあります。

しかし、残債務がある場合の審査は慎重に行われるため、金融機関選びが非常に重要です。

もし銀行の審査に不安があったり、一度断られてしまったりした場合は、独自の審査基準を持つ金融機関への相談がおすすめです。

当社「大手町フィナンシャル」は、お客様の状況に寄り添った柔軟な審査を強みとしています。

年収や信用情報だけではなく、担保不動産の価値を最大限に評価し、お客様の資金ニーズにお応えします。

住宅ローン返済中の物件はもちろん、共有持分や借地権など、他の金融機関では断られやすい不動産にも対応可能です。

まずはお気軽に、無料相談をご利用ください。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

不動産担保ローンの残債務に関してよくある質問

不動産担保ローンの残債務に関してよくある質問と、その回答をご紹介します。

Q1. 住宅ローンが残っていても不動産担保ローンは組めますか?

A.はい、組める可能性は十分にあります。

不動産の評価額から住宅ローンの残債務を引いた「担保余力」があれば、それを基に追加の融資を受けられる場合があります。

申込者の返済能力なども含めて総合的に判断されます。

Q2. 不動産担保ローンを返済できなくなるとどうなりますか?

A.最終的に、担保不動産が競売にかけられる可能性があります。

返済が滞ると、金融機関は抵当権を行使し、不動産を売却して貸付金を回収します。

不動産を失うリスクがあることを理解し、無理のない返済計画を立てることが重要です。

Q3. 審査にはどれくらいの時間がかかりますか?

A.金融機関によって大きく異なりますが、一般的に1週間~1ヶ月程度です。

銀行では数週間かかることが多いですが、ノンバンク系の金融機関の中には、審査がスピーディーで、申し込みから最短数日で融資が実行されるところもあります。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

Q4. 親名義の不動産でも、残債務がなければ担保にできますか?

A.不動産の所有者である親の同意があれば、担保にできます。

この場合、親に「物上保証人」として担保を提供してもらう必要があり、

もちろん、その不動産の担保余力などが審査対象となります。

トラブルを避けるためにも、家族や親族と十分に話し合い、了承を得たうえで手続きを進めましょう。