「家や土地を担保にお金を借りたいけれど審査が心配…」

そんな方に向けて、不動産担保ローンの仕組みから審査基準、お申し込みの流れをわかりやすく解説します。

金融機関がどのような点を重視するのか、そして審査通過の可能性を高めるためのコツもご紹介します。

目次

家を担保にお金を借りるには?不動産担保ローンの仕組みを解説

家を担保にお金を借りる代表的な方法として、不動産担保ローンがあります。

ここでは、不動産担保ローンの仕組みについてわかりやすく解説します。

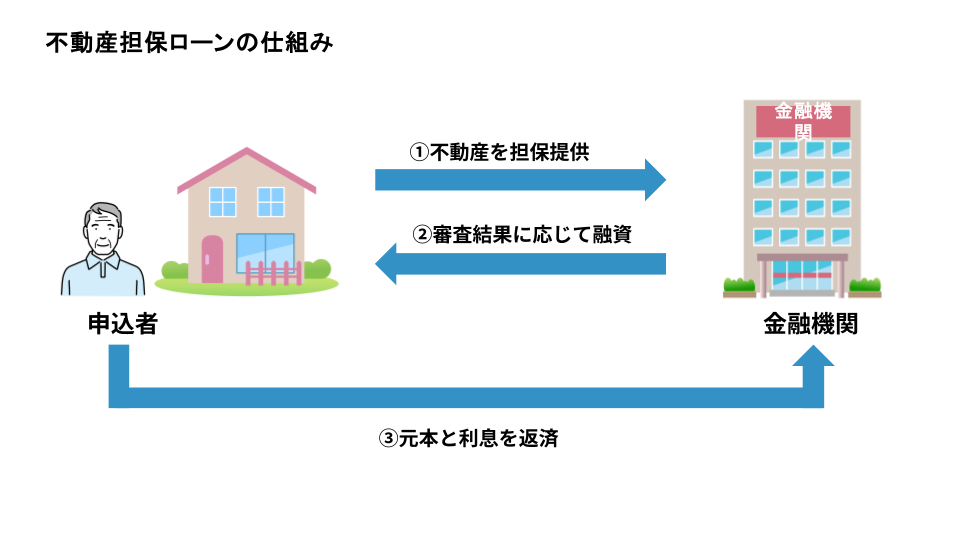

不動産担保ローンとは、ご自身が所有する家や土地などの不動産を担保として、金融機関から資金を借り入れる金融商品です。

金融機関は担保となる不動産の価値を評価し、その評価額と申込者の返済能力などを総合的に判断して融資可能な金額を決定します。

一般的に、カードローンなどの無担保ローンと比較して低金利で高額な融資を受けやすく、借り入れた資金の使途に制限が少ない点が特徴です。

事業資金、教育資金、リフォーム費用、他のローンの借り換えなど、様々な目的に活用できます。

一方で、万が一返済が困難になった場合には、担保として提供した不動産が差し押さえられ、失ってしまうリスクがあるため、不動産担保ローンの契約は慎重に検討する必要があります。

不動産担保ローンと住宅ローンの違い

不動産担保ローンと住宅ローンは、どちらも不動産を担保にする点は共通していますが、その目的や条件には大きな違いがあります。

住宅ローンは、主にこれから住宅を購入または新築する際の資金調達を目的としたローンです。

そのため、購入する物件そのものが担保となり、金利が低く、返済期間も最長35年など長期に設定できるのが一般的です。

資金の使い道は、原則として住宅購入費用やそれに付随する諸費用に限られます。

また、多くの場合で団体信用生命保険への加入が条件となる点も特徴です。

一方、不動産担保ローンは、すでに所有している不動産を担保にして資金を借り入れるローンです。

住宅ローンとは異なり、借り入れた資金の使い道に原則として制限がなく、生活費や教育資金、事業資金、他のローンの借り換えなど、幅広い目的に利用可能です。

住宅ローンに比べて金利はやや高めで、返済期間は短くなる傾向があります。

また、返済が滞った際に担保不動産を失うリスクがある点は共通の注意点です。

| 不動産担保ローン | 住宅ローン | |

| 主な目的 | 自由(事業、教育、生活費など) | 住宅の購入・新築・増改築 |

| 担保 | 既に所有している不動産 | これから購入・新築する不動産 |

| 資金使途 | 原則自由 | 住宅関連費用のみ |

| 金利 | 住宅ローンより高め | 低め |

| 返済期間 | 住宅ローンより短め | 最長35年など長期間 |

| 審査 | 担保価値+返済能力 | 返済能力+担保価値 |

家を担保にお金を借りるメリット

家を担保にお金を借りるメリットは以下の3つです。

- 高額の借入が可能

- 長期の借入が可能

- 低金利で借入が可能

メリット①:高額の借入が可能

家を担保にお金を借りる場合、主に不動産の評価額に基づいて借入限度額が設定されるため、申込者の収入だけで判断されず、高額な資金の調達が期待できます。

例えば、不動産の評価額が高ければ、数千万円規模の借り入れが実現するケースもあります。

また、原則として資金使途が自由であるため、教育資金や医療費、リフォーム資金や事業資金など、さまざまな用途に活用できる点もメリットです。

大手町フィナンシャルの融資可能額は100万円~20億円と非常に幅広く、個人の生活資金といった比較的少額のものから、不動産業者の物件仕入れ資金といった大規模なものまでカバーします。

柔軟な評価基準で、お手持ちの不動産の担保価値を最大限評価させていただきます。

高額な資金調達をご検討の方は、ぜひお気軽にご相談ください。

【高額融資もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

メリット②:長期の借入が可能

不動産担保ローンで家を担保にお金を借りる場合、返済期間を柔軟に設定できるのが一般的です。

返済期間を長めに設定できた場合、毎月の返済負担を軽減しながら、無理のない返済計画を立てやすいのもメリットです。

大手町フィナンシャルでは、10年~15年といった長期の返済期間にも対応しております。

【長期借り入れに対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

メリット③:低金利で借入が可能

不動産という確実性の高い担保があるため、金融機関にとって貸し倒れリスクが低減されます。

その結果、カードローンなどの無担保ローンと比較して、一般的に低い金利で借り入れできる可能性が高まります。

家を担保にお金を借りるデメリット

家を担保にお金を借りるデメリットは以下の3つです。

- 不動産を失うリスクがある

- 融資までに時間が掛かる場合がある

- 手数料や諸費用が掛かる

デメリット①:不動産を失うリスクがある

家を担保にお金を借りる最大のデメリットは、万が一ローンの返済が困難になった場合、担保として提供した不動産を失う可能性があることです。

金融機関は、返済が長期間滞った際には、担保不動産を差し押さえ、競売にかけるなどして貸付金を回収する権利を有しています。

これにより、住み慣れた家や大切な資産を手放さなければならない事態に陥るリスクを伴います。

デメリット②:融資までに時間が掛かる場合がある

不動産担保ローンは、担保となる不動産の評価(現地調査や役所調査を含む)や権利関係の確認など、多角的な審査が必要となるため、申し込みから融資実行までに時間がかかる傾向があります。

特に銀行などの金融機関では、数週間から1ヶ月程度の期間を見ておく必要があるでしょう。

急ぎで資金が必要な場合は、事前に金融機関ごとの標準的な審査期間を確認し、手続きが比較的スピーディーなノンバンク系の金融機関を選ぶことが重要です。

大手町フィナンシャルの不動産担保ローンは、原則24時間以内に審査が完了し、最短翌日のご融資にも対応しております。

個人・法人を問わず、資金調達をお急ぎの方は、ぜひお気軽にご相談ください。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

デメリット③:手数料や諸費用が掛かる

不動産担保ローンを利用する際には、借入金とは別に以下のような諸費用が発生します。

- 融資事務手数料

- 印紙代(契約書に貼付)

- 登記費用(抵当権設定のための登録免許税、司法書士報酬)

- (場合により)不動産鑑定評価費用

- (場合により)保証料

これらの手数料の金額や種類、支払いタイミングは金融機関によって異なるため、契約前にしっかりと確認し、総費用を把握しておきましょう。

大手町フィナンシャルの諸費用については、お気軽にお問い合わせください。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら 》

家を担保にお金を借りるための3つ審査基準

家を担保にお金を借りる際、金融機関が重視している審査基準は、主に以下の3点です。

- 担保不動産の価値(担保余力)

- 借入希望者の返済能力と信用情報

- 担保不動産の権利関係

審査基準①:担保不動産の価値(担保余力)

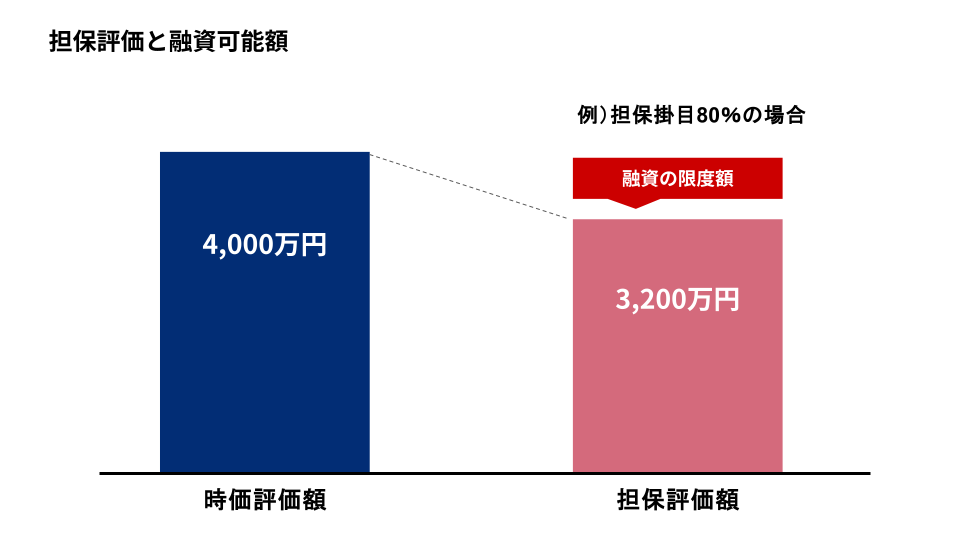

不動産担保ローンの審査で最も重要なポイントの一つが、担保として提供される不動産の価値、いわゆる「担保評価額」です。

金融機関は、物件の所在地(路線価や公示価格も参考にします)、種類(土地、戸建て、マンションなど)、面積、築年数、状態、市場の相場、法規制(建築基準法や都市計画法など)などを総合的に評価します。

また、すでに住宅ローンなどの借り入れがある場合は、その残高を差し引いた「担保余力」(評価額から既存の負債を引いた残りの価値)も重視されます。

一般的に融資可能額は、この担保評価額に70%~80%程度の担保掛目を掛けた金額が上限となることが多いです。

審査基準②:借入希望者の返済能力と信用情報

担保不動産の価値と並んで重視されるのが、借入希望者ご自身の返済能力と信用情報です。

金融機関は、安定した返済が可能かどうかを判断するために、年収、職業、勤務先、勤続年数、家族構成といった収入状況や経済的基盤を審査します。

年収に占める年間総返済額の割合(返済負担率)も重要な指標となります。

加えて、指定信用情報機関に登録されている個人の信用情報を照会し、過去のローンやクレジットカードの利用履歴、返済状況(延滞の有無など)、債務整理(自己破産、個人再生など)の経験、現在の借入総額などを確認します。

過去に延滞などの金融事故の記録がある場合や、他社からの借入件数・金額が多い場合は、審査に通過することが難しくなることがあります。

大手町フィナンシャルの不動産担保ローンでは、あくまでもお持ちの不動産の担保価値を最大限評価させていただきます。

そのため、無職・高齢(70歳以上)のお客様や、赤字経営の法人様、信用情報に自信がない・他社で融資を断られてしまった方にもご利用いただけます。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

審査基準③:担保不動産の権利関係

担保として提供する不動産の権利関係も審査の対象となります。

例えば、不動産が複数人の共有名義になっている場合、原則として共有者全員の同意が必要となるなど、手続きが複雑になることがあります。

また、すでに他のローンのために抵当権が設定されている場合(第二順位以下の抵当権となる場合)は、第一順位の抵当権者よりも債権回収のリスクが高まるため、審査のハードルが上がることがあります。

その他、借地権上の建物や底地、再建築不可物件なども、金融機関によっては取り扱いが難しい場合があります。

ただし、ノンバンク系の金融機関などでは、第二抵当や共有名義の不動産、あるいは借地上の建物などを対象とした不動産担保ローンを取り扱っている場合もありますので、事前に相談してみるとよいでしょう。

大手町フィナンシャルには、不動産と金融の双方に強みを持つ専門家が多数在籍しております。

そのため、二番抵当や共有名義不動産、借地権付き建物といった、権利関係が複雑な不動産も最大限評価し、融資につなげることが可能です。

お持ちの不動産の担保価値に自信がないお客様も、ぜひ当社にお問合せ下さい。

【大手町フィナンシャル】共有名義・共有持分担保ローンの詳細はこちら 》

不動産担保ローンを選ぶ際の3つのポイント

数ある不動産担保ローンの中から、自分に合ったものを選ぶためには、以下のポイントを押さえることが重要です。

- 金利や手数料など有利な条件で選ぶ

- 柔軟な審査が期待できる会社を選ぶ

- 実績や口コミを確認する

ポイント①:金利や手数料など有利な条件で選ぶ

金利の低さはもちろん重要ですが、事務手数料や保証料、繰り上げ返済手数料などの諸費用も含めた「総返済額」で比較検討することが大切です。

表面的な金利だけでなく、手数料がどのくらいかかるのかを事前に確認し、総コストを把握しましょう。

ポイント②:柔軟な審査が期待できる会社を選ぶ

銀行などの金融機関は審査が厳しい傾向にありますが、ノンバンク系の金融機関は独自の基準で審査を行うため、より柔軟な対応が期待できる場合があります。

特に、過去に他のローンで断られた経験がある方、信用情報に不安がある方、赤字決算の法人や個人事業主の方などは、ノンバンク系の金融機関に相談してみる価値があります。

大手町フィナンシャルは、独自の審査基準を持つノンバンク系の金融機関として、お客様の状況に寄り添った柔軟な審査を心がけております。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

ポイント③:実績や口コミを確認する

安心して利用するためには、金融機関の信頼性も重要です。

長年の融資実績があるか、利用者からの評判はどうか、などを公式サイトや口コミサイトで確認しましょう。

特に、自分と似たような状況(例:共有名義、二番抵当など)での融資事例が掲載されている場合は、有力な選択肢となります。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

家を担保にお金を借りる際の必要書類

不動産担保ローンのお申し込みには、一般的に以下のような書類が必要となります。

【ご本人に関する書類】

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 実印

- 印鑑証明書(発行後3ヶ月以内のもの)

- 収入を証明する書類(源泉徴収票、確定申告書など)

【不動産に関する書類】

- 権利証(または登記識別情報通知)

- 固定資産税納税通知書

- (マンションの場合)管理規約や長期修繕計画書

※上記は一般的な例であり、状況や金融機関によって必要な書類は異なります。

※法人の場合、商業登記簿謄本や決算書などが必要になります。

なお、相続した不動産を担保にする場合で相続登記が未了の場合は、まず登記手続きが必要となり、以下の書類が追加で必要になることがあります。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本と住民票(本籍地入りのもの)

- 遺産分割協議書

必要書類は金融機関によっても異なるため、詳しくは各金融機関に必ず確認しましょう。

家を担保にお金を借りる際の流れ

不動産担保ローンを利用する際の一般的な手続きの流れは、以下の通りです。

- ご相談・お申込み

- 仮審査

- 担保不動産の調査・本審査

- 審査結果の連絡

- 契約手続き

- ご融資実行

不動産担保ローンには、仮審査と本審査が存在します。

最近では、仮審査は専用のWEBフォームから申し込みができる金融機関も増えています。

審査期間は、金融機関によって異なりますが、平均1週間~1ヶ月かかると言われています。

特に銀行の場合は、審査が厳しく審査期間が長い傾向にあります。

お急ぎの場合は、ノンバンクの不動産担保ローンがおすすめです。

大手町フィナンシャルは、ノンバンクの不動産担保ローン専門会社です。

不動産担保ローン以外で家を担保にお金を借りる方法

不動産担保ローン以外にも、特に高齢者の方が自宅を活用して資金を得る方法として、以下のような方法があります。

- リバースモーゲージ

- リースバック

方法①:リバースモーゲージ

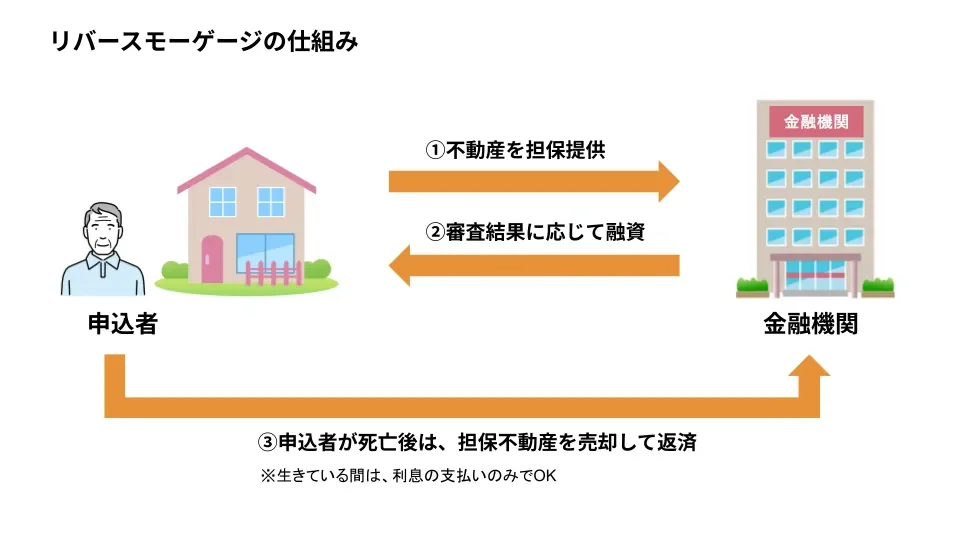

リバースモーゲージは、主に高齢者が自宅に住み続けながら資金を借り入れる際に有効な手段です。

居住中の自宅を担保にお金を借り、契約者が死亡した際に担保不動産を売却することで借入を返済する仕組みとなっています。

最大のメリットは、融資を受けながらも自宅に住み続けられる点、そして契約期間中は原則として利息のみの支払いとなり、元金の返済負担がない点です(商品によっては元金の一部返済を含む場合や、元利金の返済が一切不要で死亡時に一括清算するタイプもあります)。

借入可能額は、担保不動産の評価額や契約者の年齢(通常55歳以上など条件あり)などに基づいて設定され、一般的には不動産評価額の50%~60%程度が目安とされています。

資金使途は生活資金や医療費、老人ホームの入居一時金などに限定されることが多いです。

ただし、契約期間中は利息の支払いが発生し続けること(金利変動リスクあり)、不動産価格の下落リスク、長生きすることで融資限度額に達してしまうリスクなどの注意点も理解しておく必要があります。

また、推定相続人の同意を求められるケースもあります。

契約者がお亡くなりになった後は、相続人が現金で一括返済するか、担保不動産を売却して返済に充てるかを選択するのが一般的です。

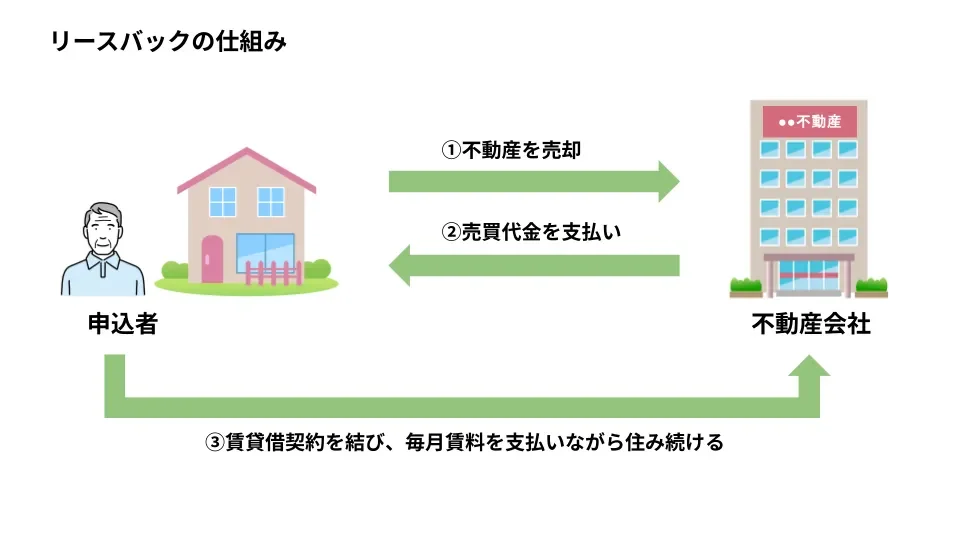

方法②:リースバック

リースバックは、リバースモーゲージと同様に、高齢者が資金を調達する際によく選ばれる手段です。

自宅を不動産会社や投資家などに一度売却し、売却代金を受け取った後、買主との間で賃貸借契約を結び、そのまま同じ家に賃料を支払いながら住み続けることができる仕組みとなっています。

不動産を売却するため、厳密には「お金を借りる」方法ではありませんが、まとまった資金を調達しつつ住み慣れた環境を維持できるため、資金調達の一つの手段として検討されることがあります。

短期間でまとまった資金が必要な場合にメリットのある方法ですが、賃料を払い続けなければならず、買い戻すことは難しいケースが多いため注意が必要です。

不動産の売買契約を締結すると、自宅の所有権は失うことになります。

その後は賃貸借契約に基づき、毎月賃貸料を支払いながら住み続けることが可能です。

【大手町フィナンシャル】家を担保にお金を借りた事例

ここでは、大手町フィナンシャルの不動産担保ローンを利用し、家を担保にお金を借りたお客様の事例をいくつかご紹介します。

事例①:生活費の融資事例

Aさんは予期せぬ収入減少により、当面の生活費の確保が急務となりました。

所有する一戸建てを担保に、大手町フィナンシャルの不動産担保ローンを利用し、300万円を借り入れました。

月々の返済額を抑えるために、無理のない長期の返済計画を設定。

これにより、一時的な生活費の不安を解消するとともに、お子様の学費や固定費の支払いも安定して行うことができました。

資金の使途に制限がない不動産担保ローンの特徴を活かし、生活の立て直しに繋がった事例です。

事例②:事業資金の融資事例

Bさんは小さな飲食店を経営しており、新店舗オープンの資金500万円が必要でした。

所有していた不動産を担保に大手町フィナンシャルから借り入れを行い、開業資金を調達。

融資審査においては、既存店舗の安定した収益実績や事業計画の具体性が評価され、比較的スムーズに資金を確保できたとのことです。

事例③:介護費用の融資事例

Cさんはご両親の介護が必要となり、実家をバリアフリーにリフォームする費用や、継続的なデイケアサービスの利用料を賄う必要に迫られました。

所有するマンションを担保に大手町フィナンシャルで400万円を借り入れ、介護費用の一部に充てました。

返済期間を長めに設定し、月々の返済負担を可能な限り抑えることで、経済的な不安を軽減し、ご両親の介護に専念できる環境を整えることができた事例です。

家を担保にお金を借りるなら、大手町フィナンシャルの不動産担保ローン

家を担保にお金を借りるなら、大手町フィナンシャルの不動産担保ローンをぜひご活用ください。

大手町フィナンシャルには、以下のような特徴があります。

- 銀行で断られた方でも融資できた実績あり

- 24時間以内の即日審査&最短翌日のスピード融資に対応

- 住宅ローンが残っていても融資できた実績あり

- 二番抵当や共有名義、借地権といった権利関係が複雑な不動産でもOK

- 全国の不動産に対応

- 総量規制の対象外

- 高齢や無職のお客様にもご融資が可能

お客様のご状況に合わせた最適なプランをご提案いたします。

ぜひお気軽にご相談ください。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

「家を担保にお金を借りる」についてよくある質問

「家を担保にお金を借りる」についてよくある質問と、その回答をいくつかご紹介します。

Q1.住宅ローンが残っていても家を担保にお金を借りられますか?

A.はい、可能です。

住宅ローンが残っている(第一抵当権が設定されている)不動産でも、第二順位以下の抵当権(二番抵当・三番抵当)を設定することで、お金を借りられる場合があります。

大手町フィナンシャルでは、住宅ローン返済中の物件や、二番・三番抵当が設定されている不動産でも融資可能な「不動産担保ローン」をご用意しております。

不動産の評価額から住宅ローンの残債を引いた「担保余力」を評価し、融資額を決定します。

Q2.返済できなくなったら家はどうなりますか?

A.ローンの返済が長期間滞った場合、金融機関は担保不動産を差し押さえ、競売(けいばい)にかけて売却し、貸付金を回収します。

その結果、担保として提供した家を失うリスクがあります。

不動産担保ローンを利用する際は、ご自身の返済能力を考慮し、無理のない返済計画を立てることが非常に重要です。

Q3.申し込みから融資実行までどれくらい時間がかかりますか?

A.金融機関によって大きく異なります。

銀行などの金融機関では、不動産の評価や厳格な審査が必要なため、数週間から1ヶ月程度かかるのが一般的です。

お急ぎの場合は、独自の審査基準を持ち、迅速な対応が可能なノンバンク系の金融機関が適しています。

大手町フィナンシャルでは、原則24時間以内に審査結果をご連絡し、最短で翌日のご融資にも対応しております。

Q4.親や親族名義の家を担保にすることもできますか?

A.はい、可能です。

ご自身が所有者でなくても、不動産の所有者(親族や配偶者など)が「物上保証人(ぶつじょうほしょうにん)」として担保提供に同意すれば、その不動産を担保にお金を借りることができます。

大手町フィナンシャルでは、他人名義(親族・配偶者など)の不動産を担保とした融資のご相談も承っております。

ただし、所有者様の明確な同意と、契約手続きへのご協力が必須となります。