借地権を担保にお金を借りるのは一般的に難しいとされていますが、一部のノンバンク系金融機関やローン会社では可能なケースもあります。

この記事では、借地権を担保にお金を借りることは可能なのか、地主への承諾や返済期間などの注意点について解説します。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

目次

「借地権を担保にする」とは

「借地権を担保にする」とは、厳密に言うと「借地権付き建物を担保にする」ということになります。

融資の際、債権者は建物に抵当権を設定します。

ここでは、その仕組みを理解するために不可欠な「借地権」と「抵当権」について解説します。

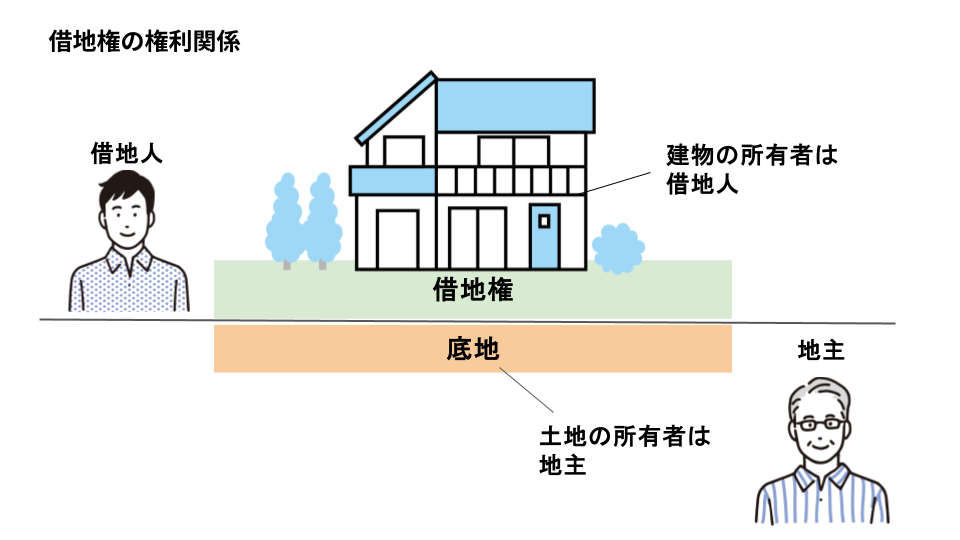

借地権とは

借地権とは、地主から土地を借りて、その上に自身の建物を建てることができる権利のことです。

借地権の契約期間中、借地人(土地を借りている人)は土地の所有者である地主に地代(賃借料)を支払い、自宅や事務所などの建物を所有・利用します。

ポイントは、建物の所有者は借地人自身ですが、土地の所有権はあくまで地主にある点です。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

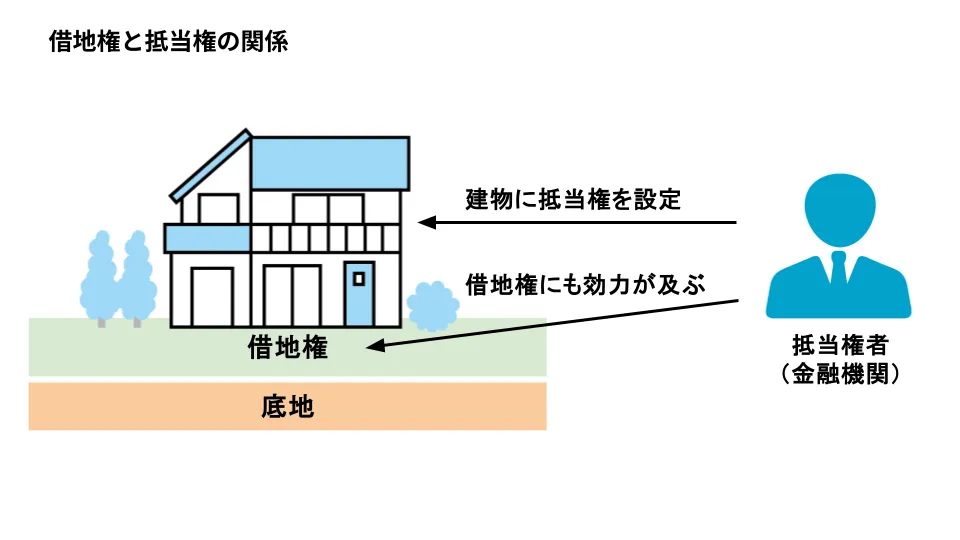

抵当権とは

抵当権とは、金融機関などでお金を借りる際に、返済が困難になった場合に備えて土地や建物などの不動産を担保とする権利です。

抵当権は、土地または建物に設定することができます。

借地の場合、土地は地主のものであるため、借地人が土地に抵当権を設定することはできません。

一方、建物は借地人のものなので、法律上は、地主の承諾なく借地権付き建物に抵当権を設定することが可能です。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

借地権付き建物には抵当権を設定できる

よく勘違いされやすいポイントですが、借地権という権利自体に抵当権を設定することはできません。

しかし、借地の上に建築した借地人所有の建物であれば抵当権の設定は可能です。

そして、建物に抵当権を設定すれば、その効力は建物と一体として利用されている借地権にも及びます。

つまり、借地権自体に抵当権を設定できなくても、借地上に建てられた建物を担保にすれば、実質的に借地権も担保としてお金を借りられる可能性があるということです。

万が一抵当権が実行され、担保物件が競売などにかけられた際、土地に対する借地権は建物と一緒に買い手(買受人)が引き継ぐことになります。

こちらの記事もあわせてご参照ください▼

借地権と土地の抵当権は「対抗関係」!どちらの登記が優先される?

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

借地権付き建物を担保にするには地主の承諾が必要?

借地上の建物を担保にお金を借りる場合、抵当権を設定するだけであれば法律上、地主の承諾は不要です。

これは、借地権付き建物の所有者はお金を借りる借地人であり、担保に設定したからといってすぐに地主が不利益を被ることはないからです。

ただし、万が一返済が滞り、借地権付き建物を任意で売却して返済に充てることになった場合には、借地権の譲渡が伴うため地主の承諾が必要です。

そのため、一般的な金融機関やローン会社の場合、借地権付き建物を担保にする際は、事前に地主の承諾を求めるケースがほとんどです。

その承諾書には、「借地人が地代を滞納した場合、借地契約を解除する前に債権者である金融機関に連絡する。もし連絡がない場合は、損害賠償責任を負う。」旨の内容が含まれており、地主にとっては負担が大きいものです。

そのため、地主に融資承諾を得るのは、かなりハードルが高いと言えるでしょう。地主から「融資承諾書」を得られない場合、融資手続きは不可能になります。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

地主の承諾が不要な場合も

借地権付き建物を担保にお金を借りたいけれど、「地主が承諾してくれない」「地主に知られたくない」という方もいるでしょう。

大手町フィナンシャルでは、融資手続きの際に地主の承諾や同意を得られない場合も、借地権付き建物を担保にご融資をさせていただきます。

お客様の情報は徹底的に厳守するため、地主に知られる事はありません。

また、お客様にご承諾をいただいたうえで、弁護士や専門スタッフが直接地主とお話をさせていただくことも可能です。

借地契約の契約書がない場合や契約期間が切れている場合にも融資を行った実績がございます。

最短で翌日融資も可能なので、「契約更新のためにまとまった資金が必要」など、融資をお急ぎの方もご相談ください。

こちらの記事もあわせてご参照ください▼

借地権を活用した不動産担保ローンの融資事例集

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

借地権を担保にお金を借りるときの注意点

借地権付き建物を担保にお金を借りる場合、以下のような注意点があります。

- 返済期間は借地契約の残存期間

- 担保掛目は60~80%

注意点①:返済期間は借地契約の残存期間

借地権を担保にして融資を受ける場合、返済期間は借地契約の残存期間に依存します。

原則として、借地契約の期間を超える返済期間を設定することはできないので注意しておきましょう。

借地契約の期間が残り10年という場合は、その範囲内で返済計画を立てる必要があります。

ただし、現行の借地借家法に定められている普通借地権の存続期間は30年以上、定期借地権の存続期間は50年以上です。

借地契約を締結したばかりのタイミングの場合は、通常の不動産担保ローンと同様に、余裕を持った返済期間を設定できる可能性が高いでしょう。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

注意点②:担保掛目は60~80%

不動産担保ローンの借入可能額は、担保となる不動産の評価額に担保掛目を掛け合わせて算出されます。

借地権付き建物は、土地の利用制限などから所有権の不動産に比べて評価額が低くなる傾向があります。

借地権を担保とする場合、その評価額に対しての融資割合である担保掛目は一般的に60~80%程度と考えておきましょう。

例えば、借地上の建物の評価額が2,000万円と算出された場合、借入可能額は1,200万円〜1,600万円が目安です。

担保掛目の割合は、金融機関やローン会社によって異なります。

こちらの記事もあわせてご参照ください▼

不動産担保ローンはいくら借りられる?借入可能額の目安を分かりやすく解説

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

借地権を担保にするなら不動産担保ローン専門会社に相談しよう

借地権を担保にお金を借りるなら、借地権に詳しい不動産担保ローン専門会社に相談することをおすすめします。

借地権や底地権を担保にした融資実績が豊富な会社であれば、法的な手続きや地主との交渉にも対応してもらえるため、スムーズにお金を借りられる可能性が高いと考えられます。

大手町フィナンシャルの借地権・底地(貸宅地)ローンは、借地上に所有されている借地権付き建物を担保に融資を実行した実績が多数ございます。

借地権に関する豊富な知識を持つスタッフが在籍し、独自の審査基準でお客様への融資を最大限にサポートいたします。

借地権を担保とする融資については、ぜひ大手町フィナンシャルまでお気軽にご相談ください。