不動産を共有名義にして「こんなはずではなかった」と後悔するケースは少なくありません。

売却や管理でのトラブル、相続による権利関係の複雑化など、問題は多岐にわたります。

この記事では、共有名義で後悔する典型的な理由、すでに発生した問題の解消方法、将来のトラブル予防策を解説します。

【大手町フィナンシャル】共有名義・共有持分担保ローンの詳細はこちら ≫

目次

不動産が共有名義になる2つのケース

不動産の所有権が一人ではなく、複数人にある状態が「共有名義」です。

各所有者が持つ権利の割合を「共有持分(きょうゆうもちぶん)」といいます。

不動産が共有名義になるのは、主に以下の2つのケースです。

- 複数人で資金を出し合って不動産を購入する

- 相続によって複数人が不動産を共同で引き継ぐ

ケース①:複数人で資金を出し合って不動産を購入する

マイホームや投資用マンションなどを、夫婦や親子、兄弟などで資金(頭金や住宅ローン)を出し合って購入する場合です。

例えば、夫婦でペアローンを組むと、出資割合に応じた持分で共有名義として登記されます。

ケース②:相続によって複数人が不動産を共同で引き継ぐ

親が亡くなり、実家(土地や建物)を複数の相続人(例えば兄弟2人)が共同で相続するケースです。

遺産分割協議で単独名義にすることもできますが、「平等に」という理由で共有名義で登記することも多いです。

単独名義ではなく共有名義にするメリットとは?

単独名義ではなく、共有名義にする主なメリットは、税金の負担を抑えられることです。

例えば、住宅ローン控除(減税)です。

夫婦それぞれが住宅ローンを組む(ペアローンなど)と、夫婦2人分の控除枠を使える可能性があります。

また、将来不動産を売却して利益(譲渡所得)が出た場合も、所有者それぞれに3,000万円の特別控除が適用されるため、単独名義より節税が期待できます。

相続では、遺産分割協議がまとまらず、とりあえず法定相続分で登記する場合などに共有名義が選択されます。

【低金利&高額融資にも対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

不動産を共有名義にして後悔する典型的な理由

メリットがある一方で、共有名義にしたことで「後悔している」という声が多いのも事実です。

不動産を共有名義にして後悔する理由としては、以下の8つが代表的です。

- 【購入時】持分割合の設定ミスで「贈与税」が発生する

- 【購入時】住宅ローン関連の諸費用が人数分かかる

- 【所有・管理時】売却や活用の意見が合わない

- 【所有・管理時】固定資産税や維持管理費の支払い分担トラブル

- 【所有・管理時】共有者と連絡が取れない・所在不明になる

- 【所有・管理時】共有不動産を特定の共有者が無断で占有している

- 【離婚時】財産分与や住宅ローンの扱いで協議が難航する

- 【相続時】権利関係が複雑化し、子どもや孫の代でトラブルに発展する

理由①:【購入時】持分割合の設定ミスで「贈与税」が発生する

夫婦や親子で不動産を共同購入する際、最も注意したいのが「持分割合」の登記です。

持分割合と実際の出資額の比率が異なると、差額分が「贈与」とみなされ、贈与税が発生するリスクがあります。

例えば、夫3,000万円、妻1,000万円出資のマンションを、安易に持分2分の1ずつで登記した場合です。

妻は自身の出資額を超える1,000万円分を夫から贈与されたと判断される可能性があります。

持分割合は「出資額の割合」と一致させるのが原則

共有名義の登記における持分割合は、実際に出資した金額の割合(資金負担の比率)と正確に一致させるのが大原則です。

住宅ローンの負担割合や頭金の負担額などをすべて考慮し、正確な割合を算出する必要があります。

その割合を、登記手続きを行う司法書士などの専門家に伝えましょう。

理由②:【購入時】住宅ローン関連の諸費用が人数分かかる

夫婦でペアローンを組むなど、共有者それぞれが住宅ローンを利用する場合、事務手数料や印紙税、登記費用(抵当権設定費用)といった諸費用が、人数分かかることがあります。

単独名義で1本のローンを組む場合に比べて初期費用が割高になり、後悔の原因となり得ます。

理由③:【所有・管理時】売却や活用の意見が合わない

共有名義不動産のトラブルで最も多いのが、売却や活用(賃貸など)に関する意見の不一致です。

民法上、共有不動産に関する行為は、その内容によって必要な同意の範囲が決められています。

- 保存行為(修繕など):各共有者が単独で可能

- 管理行為(賃貸など):持分の過半数の同意が必要

- 変更行為(売却、増改築など:共有者全員の同意が必要

特に、不動産全体を売却(処分)するには共有者全員の同意が求められます。

一人でも反対する人がいれば、たとえ持分がわずかでも売却手続きを進められません。

理由④:【所有・管理時】固定資産税や維持管理費の支払い分担トラブル

不動産を所有していると、毎年固定資産税や都市計画税がかかります。

マンションであれば管理費や修繕積積立金、一軒家戸建てでも修繕費が必要です。

これらの費用は、原則として持分割合に応じて共有者全員で負担します。

しかし、代表者が立て替えた後で、他の共有者がすんなり支払わないケースや、負担割合で争いになることがあります。

共有者の一人が支払わない場合の「求償権」とは

固定資産税の納税通知書は代表者に送付されますが、納税義務は共有者全員にあります(連帯納税義務)。

もし共有者の一人が支払わなくても、自治体は他の共有者に対して全額の支払いを請求できます。

立て替えて支払った共有者は、支払わなかった共有者に対し、その負担分を請求する権利(求償権)を持ちます。

しかし、相手が応じなければ、最終的に裁判所を通じた法的手続きが必要になる可能性があります。

理由⑤:【所有・管理時】共有者と連絡が取れない・所在不明になる

相続などで長期間共有状態が続くと、共有者同士の関係が疎遠になり、連絡先がわからなくなるケースがあります。

前述の通り、不動産全体を売却するには共有者全員の同意が必要です。

連絡が取れない共有者が一人でもいると、売却の協議すらできなくなってしまいます。

理由⑥:【所有・管理時】共有不動産を特定の共有者が無断で占有している

例えば、相続した実家に兄弟の一人が無償で住み続けている、といったケースです。

他の共有者は、自分の持分(権利)を活用できず、固定資産税の負担だけが発生する不公平な状況になります。

この場合、他の共有者は、占有者に対し、持分に応じた賃料相当額の請求や、明け渡しを求めることが法的には可能です。

しかし、親族間の争いになるため、感情的な対立も加わり、解決が困難になりがちです。

理由⑦:【離婚時】財産分与や住宅ローンの扱いで協議が難航する

夫婦で共有名義のマイホームを購入した後、離婚に至った場合、財産分与の協議が極めて複雑になります。

不動産を売却して代金を分けるのが公平ですが、住宅ローンの残債務が売却価格を上回る「オーバーローン」状態だと、売却自体が困難です。

ペアローンを組んでいる場合、離婚後も双方が返済義務を負い続けるため、一方が返済を滞らせるリスクもあります。

理由⑧:【相続時】権利関係が複雑化し、子どもや孫の代でトラブルに発展する

共有名義の最大のリスクとも言えるのが、「相続の連鎖」です。

共有者の一人が亡くなると、その人の持分はさらにその相続人たち(配偶者や子供)に引き継がれます。

最初は兄弟2人の共有だった不動産が、世代を経るごとに見知らぬ親戚を含む数十人の共有になることも珍しくありません。

共有者が増えるほど全員の合意形成は不可能に近くなり、管理も売却もできない「負の不動産」として将来の世代に負担を残します。

共有名義不動産で後悔しないための予防策

共有名義に伴うリスクを回避・軽減するための予防策としては、以下のようなものがあります。

- 可能な限り「単独名義」での取得を目指す

- 相続の場合は「遺産分割協議」で単独名義にする(代償分割・換価分割)

- 共有名義にする場合は「持分割合」を出資額に応じて正確に登記する

- 将来の運用や売却ルールを「契約書」や「覚書」で明確化する

- 「共有物分割禁止特約」を活用する(※期間制限あり)

予防策①:可能な限り「単独名義」での取得を目指す

最もシンプルかつ強力な予防策は、最初から共有名義にしないこと、つまり単独名義での取得を目指すことです。

購入時に住宅ローン控除のメリットを多少得られても、将来のトラブルリスクを考えれば、可能な限り一人の名義でローンを組み、登記するのが賢明な選択と言えるでしょう。

予防策②:相続の場合は「遺産分割協議」で単独名義にする(代償分割・換価分割)

相続によって不動産を取得する場合、安易に法定相続分で共有登記をするのは避けるべきです。

相続人全員で遺産分割協議(話し合い)を行い、以下の方法などで特定の相続人が単独で所有権を取得するよう努めましょう。

- 代償分割:相続人の一人が不動産を取得する代わりに、他の相続人に対して持分相当額の現金(代償金)を支払う方法です。

- 換価分割:不動産全体を売却し、その売却代金を相続人同士で分配する方法です。

予防策③:共有名義にする場合は「持分割合」を出資額に応じて正確に登記する

やむを得ず共有名義にする場合、特に購入時には、贈与税のリスクを避けるため、必ず「実際に出資した金額の割合」と「登記上の持分割合」を一致させてください。

登記手続きを依頼する司法書士に、出資の状況を正確に伝え、適切な持分割合を計算してもらいましょう。

予防策④:将来の運用や売却ルールを「契約書」や「覚書」で明確化する

共有名義にする時点で、将来起こりうる事態(売却のタイミング、管理費用の分担方法など)について共有者間で話し合い、その内容を「契約書」や「覚書」といった書面で残しておくことも有効な対策です。

法的な拘束力を持たせるためには、弁護士などの専門家に相談しながら作成することをおすすめします。

予防策⑤:「共有物分割禁止特約」を活用する(※期間制限あり)

共有者間の合意により、「この不動産は一定期間、分割しない」という特約(共有物分割禁止特約)を登記することができます。

これにより、共有者の一人が一方的に共有物分割請求(後述)を行うことを防げます。

ただし、この特約の期間は最長5年間(更新は可能)であり、根本的な問題解決の先延ばしになる可能性もあります。

すでに共有名義で後悔・お悩みの場合の共有状態解消方法

すでに共有名義で不動産を所有しており、トラブルが発生している場合、以下のような方法で共有状態を解消できます。

- 他の共有者の持分を買い取る(代償分割)

- 土地を物理的に分ける「分筆」(現物分割)

- 不動産全体を売却し、代金を持分で分ける(換価分割)

- 自分の共有持分のみを第三者に売却する

- 自分の共有持分を放棄する

- 話し合いがまとまらない場合は「共有物分割請求訴訟」を起こす

話し合いで解決するのが理想ですが、まとまらない場合は法的な手段も視野に入れる必要があるでしょう。

解消方法①:他の共有者の持分を買い取る(代償分割)

共有者の一人が、他の共有者全員または一部の持分を買い取り、単独名義(または持分を集約)にする方法です。

他の共有者も、活用も売却もできない持分を所有し続けるよりは、現金化できるメリットがあります。

話し合いがまとまれば、最も円満な解決策の一つと言えるでしょう。

買い取り資金の調達には「不動産担保ローン」も選択肢

他の共有者の持分を買い取るには、まとまった資金が必要です。

自己資金で賄えない場合、金融機関からの融資を検討します。

しかし、一般的な銀行ローンでは、共有持分の買い取り資金(親族間売買にあたるケースが多い)の融資に消極的な場合があります。

そのような場合でも、不動産担保ローンであれば、対象不動産やご自身の持分を担保に資金調達できる可能性があります。

大手町フィナンシャルは、独自の審査基準で不動産の価値を最大限評価します。

共有持分はもちろん、借地権、再建築不可物件、住宅ローン返済中の不動産でも対応可能です。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

解消方法②:土地を物理的に分ける「分筆」(現物分割)

共有している不動産が土地の場合、その土地を物理的に複数に分割し、それぞれを各共有者の単独名義にする方法(現物分割)があります。

ただし、分割後の土地が建築基準法上の接道義務を満たすかなど、法的な制約をクリアする必要があります。

また、土地家屋調査士による測量や分筆登記の費用も発生します。

建物(マンションの一室など)ではこの方法は使えません。

解消方法③:不動産全体を売却し、代金を持分で分ける(換価分割)

最も公平で分かりやすい方法が、不動産全体を第三者に売却し、得られた売却代金を持分割合に応じて各共有者で分配する方法(換価分割)です。

ただし、前述の通り、これには共有者全員の同意が必要不可欠です。

一人でも売却に反対する人や、連絡が取れない人がいると、この方法は選択できません。

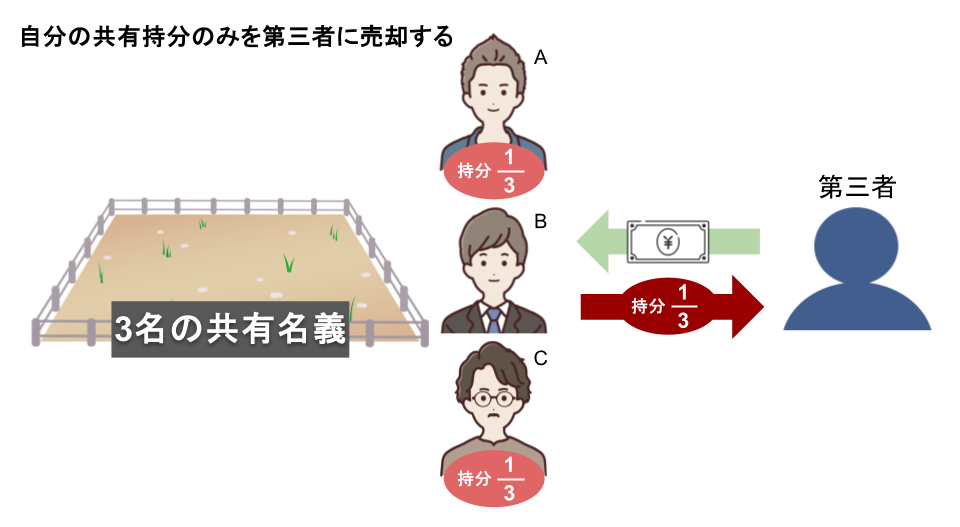

解消方法④:自分の共有持分のみを第三者に売却する

自分一人の「共有持分」だけであれば、他の共有者の同意なしに自由に売却(処分)することが可能です。

とはいえ、一般の個人が「不動産の一部(持分)」だけを購入するケースは稀です。

主な売却先は、共有持分を専門に扱う不動産業者(買取業者)となります。

売却価格は、市場価格全体から持分割合を算出した金額よりも低くなる傾向がありますが、複雑な権利関係やトラブルから早期に解放されるという大きなメリットがあります。

大手町フィナンシャルでは「持分のみ」を担保にした資金調達も可能

大手町フィナンシャルの不動産担保ローンは、自分の共有持分のみを担保にしてお金を借りることも可能です。

「他の共有者に知られずに資金調達したい」「トラブルは抱えているが、持分を安く手放したくはない」といったニーズにもお応えいたします。

また、総量規制の対象外であり、低金利(年率3.2%~8.9%)、高額融資(最大20億円)に対応し、原則として保証人は不要です。

資金使途も自由ですので、幅広いニーズにご利用いただけます。

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローンはこちら ≫

解消方法⑤:自分の共有持分を放棄する

自分の持分を「放棄」することも法的に可能です。

持分を放棄すると、その持分は他の共有者に、その持分割合に応じて帰属します(民法第255条)。

ただし、放棄する側から他の共有者への贈与とみなされ、受け取った側に贈与税が発生する可能性があります。

また、登記手続きには他の共有者の協力が必要なため、拒否されると簡単には進められません。

解消方法⑥:話し合いがまとまらない場合は「共有物分割請求訴訟」を起こす

共有者間の話し合い(協議)で分割方法の合意に至らない場合、裁判所に対して共有物の分割を請求する「共有物分割請求訴訟」を起こすことができます。

これは、他の共有者が反対していても、裁判所の判断によって強制的に共有状態を解消する法的手続きです。

訴訟では、裁判所が現物分割、代償分割、または競売による換価分割(競売分割)のいずれかの方法を命じます。

ただし、競売分割は売却価格が市場価格より大幅に低くなるリスクがあるため、通常は訴訟前に弁護士を介して和解を目指します。

まとめ:大手町フィナンシャルなら、共有名義・共有持分を担保にお金を借りられる!

共有名義不動産は、税金、売却・管理、相続など様々な場面で「後悔」の原因となるトラブルを抱えがちです。

可能な限り単独名義を目指し、共有にする場合は持分割合やルールを明確化する予防策が重要です。

もし、すでにお持ちの共有不動産やご自身の「共有持分」をめぐるトラブルでお悩みの場合、その持分を活用した資金調達も解決策の一つです。

例えば、他の共有者の持分を買い取るための資金や、トラブル解決のための弁護士費用などが必要な場合、大手町フィナンシャルにご相談ください。

他の金融機関では評価が難しい共有持分のみを担保としたご融資にも独自の審査基準で柔軟に対応しています。

複雑な権利関係が絡む不動産であっても、専門家がお客様の状況に最適なプランをご提案し、問題解決をサポートします。

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローンはこちら ≫

共有名義不動産に関してよくある質問

最後に、共有名義不動産に関してよく寄せられる質問と、その回答をいくつかご紹介します。

Q1.共有名義の不動産を勝手に売却されたらどうなりますか?

A.不動産「全体」が勝手に売却されることは原則ありません。

不動産全体を売却(変更行為)するには、共有者全員の同意が必要です。

もし、共有者の一人が他の共有者の同意を得ずに、偽造した書類などで勝手に不動産全体の売却登記を行ったとしても、その登記は無効です。

ただし、その共有者が自分の「持分のみ」を売却することは自由であり、他の共有者はそれを止めることはできません。

Q2.共有者のうち一人が固定資産税を払わない場合、どうすればよいですか?

A.他の共有者が立て替えて支払い、後でその共有者に請求(求償)します。

共有名義不動産の固定資産税は、共有者全員が連帯して納税する義務を負います。

一人が支払わなくても、役所は他の共有者に全額の支払いを求めてきます。

放置すれば不動産全体が差し押さえられるリスクがあるため、まずは他の共有者が立て替えて全額を納付すべきです。

その後、立て替えた分を、支払わなかった共有者に対して請求します。

Q3.共有名義の不動産や、自分の共有持分のみでも不動産担保ローンは組めますか?

A.金融機関によりますが、対応可能な場合があります。

共有名義の不動産「全体」を担保にする場合は、共有者全員の同意(担保提供の承諾)が必要です。

一方で、ご自身の「共有持分のみ」を担保にする場合は、他の共有者の同意は不要です。

ただし、持分のみを担保対象とする金融機関は限られます。

大手町フィナンシャルの共有名義・共有持分担保ローンのように、共有持分を専門に扱うローンサービスを検討する必要があります。

【大手町フィナンシャル】共有名義・共有持分担保ローンの詳細はこちら ≫

Q4.共有持分を放棄したいのですが、他の共有者に拒否されました。どうなりますか?

A.法的には一方的な意思表示で放棄できますが、登記手続きには協力が必要です。

持分の放棄は、放棄する人の一方的な意思表示によって法的な効力が生じます。

他の共有者が「受け取りたくない」と拒否することはできません。

しかし、法務局での所有権移転登記の手続きには、原則として持分を受け取る側(他の共有者)の協力が必要です。

協力を得られない場合は、訴訟など法的な手段を検討する必要があります。

Q5.相続で共有名義になったものの、連絡が取れない共有者がいます。売却できませんか?

A.不動産「全体」の売却は困難ですが、ご自身の「持分のみ」なら売却可能です。

不動産全体を売却するには、共有者全員の同意が必要です。

連絡が取れない共有者がいる場合、法的な手続きを経なければ、原則として全体の売却はできません。

一方で、ご自身の持分のみであれば、連絡が取れない共有者の同意は不要で、単独で第三者に売却することが可能です。