住宅ローンが残っている(抵当権が付いている)家を売却できるか不安ですか?

結論から言うと、適切な手続きを踏めば売却は可能です。

ただし、ローンを完済し「抵当権」を抹消することが絶対条件。

この記事では、抵当権付き不動産を売却する具体的な方法、手続きの流れ、注意点を分かりやすく解説します。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

目次

抵当権付きの不動産でも売却できる?結論と条件

「住宅ローンが残っている家を売れるのか?」と疑問に思われる方は少なくありません。

抵当権が付いた不動産でも売却できるのか、その結論と条件を見ていきましょう。

結論:住宅ローン完済と「抵当権抹消」を条件に売却可能

抵当権付きの不動産も売却自体は可能です。

ただし、実際には「売却と同時に住宅ローンを完済し、抵当権を抹消する」ことが絶対条件となります。

ローンが残ったままの売却(買主へのローン引継ぎ)は現実的に困難です。

ほとんどのケースで、売却代金で残債務を一括返済し、抵当権を消す手続きを不動産売買契約の手続きと同時に進めます。

抵当権が付いたままの不動産が敬遠される理由

なぜ抵当権付きの不動産は売買が難しいのでしょう。

抵当権とは、ローン返済が滞った場合に金融機関が不動産を競売にかけ、優先的に返済を受ける権利です。

もし抵当権が残ったまま購入すると、売主が返済を怠った場合、買主は購入した家を失うリスクを負います。

この大きなリスクのため、抵当権が抹消されていない物件の買主はまず現れません。

売却の絶対条件は「抵当権の抹消」

買主が安心して購入するには、売主が住宅ローンを完済し、抵当権を完全に消し去ることが不可欠です。

この手続きを「抵当権抹消登記」と呼びます。

売主は、決済(引き渡し)時までに、残債務を完済し抵当権を抹消できる状態を整えておく義務があります。

抵当権付き不動産を売却する3つの主な方法

抵当権付き不動産を売却し、ローンを完済(抵当権抹消)する方法は、主に以下の3つです。

- 自己資金でローンを完済し、抵当権を抹消してから売却する

- 売却代金でローンを完済し、抵当権抹消と所有権移転を同時に行う

- 任意売却(にんいばいきゃく)を行う

ご自身の状況に合わせて最適な方法を検討しましょう。

方法①:自己資金でローンを完済し、抵当権を抹消してから売却する

最もシンプルなのは、売却活動前に自己資金で住宅ローンを完済する方法です。

完済すれば金融機関から抹消書類がもらえ、法務局で抹消登記ができます。

抵当権が消えた不動産なら買主も安心で、売却もスムーズに進むでしょう。

ただし、多額の残債務を一括返済できる資金が必要なため、実行できるケースは限定的です。

方法②:売却代金でローンを完済し、抵当権抹消と所有権移転を同時に行う

最も一般的な方法です。

買主から売買代金を受け取る「決済(引き渡し)当日」に、その代金で住宅ローンの残債務を一括返済します。

同日中に司法書士が「抵当権抹消登記」と「所有権移転登記」を法務局へ同時に申請します。

これで売主はローンを完済でき、買主は抵当権のない状態で所有権を得られます。

この流れは「同時決済」と呼ばれ、不動産取引で広く行われています。

方法③:任意売却(にんいばいきゃく)を行う

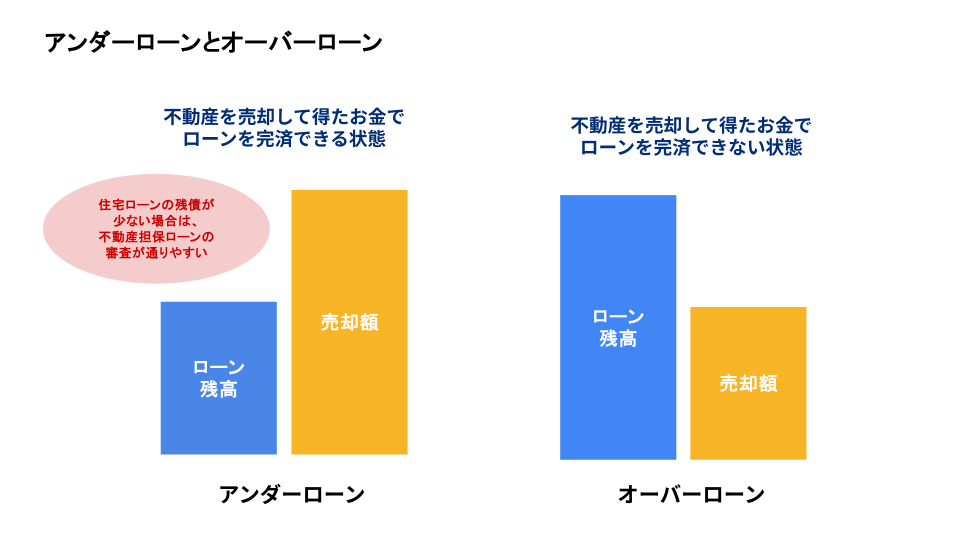

不動産の売却価格がローン残債務を下回る「オーバーローン」状態で、差額を自己資金で補えない場合、通常の売却は困難です。

返済が滞れば、金融機関は不動産を「競売」にかける可能性があります。

そうなる前に、金融機関(債権者)の同意を得て、市場価格に近い価格で売却する方法を「任意売却」と呼びます。

任意売却とは?競売との違い

任意売却は、競売と比べ売主(債務者)に多くのメリットがあります。

競売は市場価格より大幅に安値で強制売却されがちですが、任意売却なら市場価格に近い金額での売却が期待でき、より多くの残債務を返済できる可能性があります。

また、競売のように情報が公開されず、プライバシーを守れる点も違いです。

| 任意売却 | 競売 | |

| 売却価格 | 市場価格に近い | 市場価格の5~7割程度 |

| 主導権 | 売主 (債務者) | 金融機関 (債権者) |

| 公開性 | 非公開 (通常の売却活動) | 公開 (情報が公告される) |

| 引越時期 | 買主と調整可能 | 強制的に退去 |

| 残債務の交渉 | 金融機関と交渉可能 | 原則として一括返済 |

任意売却が選択されるケース(オーバーローンなど)

任意売却は、主にオーバーローン状態で、かつ住宅ローンの返済が困難になった(または、なりそうな)ケースで選択されます。

失業や病気、離婚などで返済計画が変わった場合などです。

任意売却には必ず金融機関(抵当権者)の事前同意が必要です。

売却後もローンが残るため、残債務の返済方法も金融機関と協議します。

返済が厳しい場合は、早めに不動産会社や専門家に相談しましょう。

【無職・高齢でもご融資可能】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

抵当権抹消と売却(同時決済)の具体的な流れ

不動産の売却代金でローンを完済し、抵当権抹消と所有権移転を同時に行う「同時決済」の具体的な流れは、以下の通りです。

- 金融機関(抵当権者)への事前相談と承諾

- 不動産会社と媒介契約を結び、売却活動を開始

- 買主決定・売買契約の締結

- 決済(引き渡し)当日に向けた抵当権抹消書類の準備

- 決済(引き渡し)当日:残代金受領・ローン完済・抵当権抹消・所有権移転

Step1.金融機関(抵当権者)への事前相談と承諾

まず、住宅ローンを借りている金融機関(抵当権者)に、不動産売却の意向を相談します。

売却代金でローンを完済する予定を伝え、決済当日の抵当権抹消手続きについて承諾を得ます。

この際、ローンの正確な残債務額を確認しましょう。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

Step2.不動産会社と媒介契約を結び、売却活動を開始

信頼できる不動産会社に物件査定を依頼します。

複数社を比較検討するのがよいでしょう。

依頼先が決まったら媒介契約(仲介契約)を結び、売却活動を開始します。

Step3.買主決定・売買契約の締結

購入希望者(買主)が見つかり、売却価格や条件がまとまったら、売主と買主で「売買契約」を締結します。

この際、買主から手付金(売買代金の一部)を受け取るのが一般的です。

Step4.決済(引き渡し)当日に向けた抵当権抹消書類の準備

売買契約から決済日までに、売主は金融機関と最終調整をします。

決済日に一括返済するローン総額(利息含む)を確定させ、金融機関に抵当権抹消登記に必要な書類(登記済証や登記識別情報、委任状など)を準備してもらいます。

書類は通常、決済当日に司法書士が金融機関から直接受け取ります。

Step5.決済(引き渡し)当日:残代金受領・ローン完済・抵当権抹消・所有権移転

決済当日は、売主、買主、不動産会社、司法書士らが銀行などに集まります。

主な流れは以下の通りです。

- 司法書士が、売主・買主の本人確認と必要書類を確認します。

- 買主が売主へ、売買代金の残代金(売買価格から手付金を引いた額)を振り込みます。

- 売主は、着金確認後、そのお金で金融機関へ住宅ローンの残債務を一括返済します。

- 金融機関は、完済確認後、司法書士へ抵当権抹消書類一式を渡します。

- 司法書士は、全書類を確認し、法務局へ「抵当権抹消登記」と「所有権移転登記」を同日中に申請します。

- 最後に、売主は買主へ物件の鍵などを引き渡し、完了です。

登記手続き(抹消・移転)は司法書士への依頼が一般的

決済当日の登記申請は、取引の安全性を担保する極めて重要な手続きです。

ミスが許されないため、登記の専門家である司法書士への依頼が一般的で、買主や金融機関からも求められます。

司法書士は、中立的な立場で登記手続きを代行します。

Step6.登記完了証の受領

司法書士が登記を申請してから約1~2週間後、法務局の手続きが完了します。

完了後、司法書士経由で「登記完了証」や、買主の新しい「登記識別情報(従来の権利証にあたるもの)」が発行されます。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

抵当権付き不動産を売却する際の主な注意点

抵当権付きの不動産を売却する際の注意点は、以下の通りです。

- 抵当権はローン完済しても自動で消えない(抹消登記が必須)

- 抵当権を抹消しないと買主がほぼ見つからない

- 売却益(譲渡所得)が出れば譲渡所得税がかかる

- 抵当権抹消登記には費用(登録免許税・司法書士報酬)がかかる

- 住み替え(買い先行・売り先行)のスケジュールをしっかりと調整する

注意点①:抵当権はローン完済しても自動で消えない(抹消登記が必須)

大切な点ですが、住宅ローンを完済しただけでは、登記簿上の抵当権は自動的には消えません。

完済後、法務局で「抵当権抹消登記」を申請して初めて抵当権が消えます。

この手続きを忘れると、将来の売却や新たな融資の際に障害となります。

【築古物件もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

注意点②:抵当権を抹消しないと買主がほぼ見つからない

前述の通り、抵当権付きの不動産は買主に大きなリスクがあります(競売リスク)。

そのため、抵当権の抹消は売却の絶対条件です。

抹消が前提でなければ、不動産会社も仲介を引き受けません。

注意点③:売却益(譲渡所得)が出れば譲渡所得税がかかる

不動産を売却して利益(売却益)が出た場合、その利益に「譲渡所得税」(所得税・住民税)がかかる可能性があります。

売却益(譲渡所得)は、以下の計算式で算出されます。

| 売却益(譲渡所得) = 売却価格 -(取得費 + 譲渡費用) |

- 取得費:不動産の購入にかかった費用(購入代金など)から、建物の減価償却費を引いた額。

- 譲渡費用:売却にかかった費用(仲介手数料、印紙税など)。

マイホーム売却なら、譲渡所得から最高3,000万円を控除できる特例もあります。

詳しくは不動産会社や税理士に相談しましょう。

注意点④:抵当権抹消登記には費用(登録免許税・司法書士報酬)がかかる

抵当権抹消登記には以下のような費用がかかり、原則として売主が負担します。

- 登録免許税:法務局へ納める税金。不動産1個(土地1筆、建物1個)につき1,000円です。(例:土地と建物1つずつなら計2,000円)

- 司法書士報酬:司法書士に依頼する場合の報酬。相場は1万円~2万円程度です。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

注意点⑤:住み替え(買い先行・売り先行)のスケジュールをしっかりと調整する

住み替えの場合、売却と購入のタイミング調整が肝心です。

売却を先にする「売り先行」は、仮住まいが必要になる場合があります。

購入を先にする「買い先行」は、一時的にローンが二重になったり、購入資金の準備が必要になったりします。

どちらにもメリット・デメリットがあるため、不動産会社と資金計画やスケジュールを綿密に組みましょう。

相続した不動産に抵当権が残っていた場合の対処法

親などから不動産を相続した際、登記簿に抵当権が残っているケースがあります。

被相続人(亡くなった方)の住宅ローンが残っている場合の主な対処法は以下の3つです。

- 団信でローンを完済し、抵当権抹消後に売却する

- ローンが残る場合は相続人が完済(または売却代金で完済)する

- 相続放棄する

対処法①:団信でローンを完済し、抵当権抹消後に売却する

被相続人が「団体信用生命保険(団信)」に加入していた場合、死亡などで保険金がおり、ローンが完済されます。

この場合、相続人はローンを引き継ぎません。

金融機関から抹消書類を受け取り、相続登記と併せて抵当権抹消登記を行えば、クリーンな状態で売却や居住が可能です。

対処法②:ローンが残る場合は相続人が完済(または売却代金で完済)する

団信未加入や対象外の場合、住宅ローン(債務)も相続財産の一部として相続人が引き継ぎます。

住み続けるなら返済を継続、売却するなら売却代金で残債務を一括返済し、抵当権を抹消する手続き(同時決済)を進めます。

【共有持分・共有名義OK】大手町フィナンシャルの不動産担保ローンはこちら ≫

対処法③:相続放棄する

プラスの財産(現金、不動産など)よりマイナスの財産(借入金など)が明らかに多い場合、「相続放棄」も一つの方法です。

相続放棄をすれば、プラス・マイナス両方の財産を一切引き継ぎません。

ただし、「相続開始を知った時から3ヶ月以内」に家庭裁判所への申述が必要な点に注意しましょう。

【売却以外の選択肢】不動産担保ローンという活用方法

住宅ローンが残っている(抵当権が付いている)不動産でも、必ずしも売却が唯一の選択肢ではありません。

不動産の担保価値やローン残債務額次第では、「不動産担保ローン」で新たな資金を調達する方法もあります。

活用方法①:住み替え(買い先行)の購入資金として

例えば、住み替えで「買い先行」を選んだ場合、新しい家の購入資金や頭金が一時的に必要です。

現在の住まい(ローン返済中)を担保に不動産担保ローンで資金を調達し、購入資金に充当。

後で住まいを売却した代金で返済する、といった「つなぎ融資」的な使い方ができます。

【低金利・長期借入】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

活用方法②:事業性資金や一時的な「つなぎ資金」として

不動産担保ローンは、資金使途が自由(事業性資金、教育資金、リフォーム費用など)な商品も多いのが特徴です。

現在の住宅ローンの抵当権(一番抵当)があっても、不動産の評価額次第では二番抵当以下で融資を受けられる可能性があります。

住み替え以外でも、事業や生活で急な出費が必要になった際に、売却せず不動産を担保に資金調達する活用法も検討しましょう。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

抵当権付き不動産の売却は「抹消」の段取りが重要

住宅ローンが残っている(抵当権が付いている)不動産も、売却すること自体は可能です。

ただし、売却と同時にローンを完済し、抵当権を抹消することが絶対条件です。

一般的な「同時決済」(売却代金での完済・抹消)は手続きが複雑になりがちなため、金融機関、不動産会社、司法書士といった専門家としっかり連携し、段取り良く進める必要があります。

もしローン残高が売却価格を上回る(オーバーローン)場合は「任意売却」、売却以外の方法を探すなら「不動産担保ローン」での資金調達も選択肢になります。

大手町フィナンシャルは、独自の審査基準で不動産の価値を最大限評価します。

住み替えのつなぎ資金など、自由な資金使途に対応する不動産担保ローンもご用意しています。

他社で融資を断られてしまった方も、ぜひお気軽に無料相談をご利用ください。

【全国対応】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

抵当権の売却に関するよくある質問

抵当権付き不動産の売却に関してよくある質問と、その回答をご紹介します。

Q1.抵当権が付いたまま売却(購入)することはできますか?

A.法律上は可能ですが、現実的ではありません。

抵当権付きのまま売買すること自体は、法律で禁止されていません。

しかし、買主は「元の所有者の返済が滞れば家を失う」という大きなリスクを負います。

そのため、特別な事情を除き、このような取引はまず行われません。

Q2.抵当権抹消の費用は誰が負担しますか?

A.原則として「売主」が負担します。

抵当権抹消登記にかかる登録免許税や司法書士報酬は、不動産をクリーンな状態にして引き渡す義務を負う「売主」が負担するのが一般的です。

一方、買主は所有権移転登記の費用を負担します。

Q3.住宅ローンを完済しましたが、抵当権抹消を忘れていました。どうなりますか?

A.登記簿上に抵当権が残り、将来の売却や融資の際に問題となります。

ローンを完済しても、抹消登記を申請しない限り、登記簿の抵当権は消えません。

放置しても罰則はありませんが、売却時や新たな融資の際に手続きの妨げとなります。

完済時に受け取った抹消書類を紛失すると再発行に手間がかかるため、完済後は速やかに抹消登記を行いましょう。

Q4.抵当権抹消登記は自分でもできますか?

A.ご自身での申請も可能ですが、売却(同時決済)の場合は司法書士への依頼がほぼ必須です。

ローン完済後にご自身で法務局へ申請することは可能です。

しかし、不動産売却に伴う「同時決済」では、買主への所有権移転と同時に、ミスなく確実に抹消登記を申請し、取引の安全性を保つ必要があります。

そのため、不動産取引では登記の専門家である司法書士への依頼が一般的です。