不動産担保ローンは、所有する不動産を担保に高額の資金を比較的低金利で調達できる便利な手段です。

しかし、融資条件や審査基準は金融機関ごとに異なるため、複数の不動産担保ローンに申し込みをして、比較検討したいと考える方も多いのではないでしょうか。

この記事では、不動産担保ローンを複数の金融機関に申し込むことはできるのか、その際のメリットや注意点を詳しく解説します。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら 》

目次

不動産担保ローンは複数申し込み可能!

結論から言うと、不動産担保ローンは複数の金融機関に同時に申し込みをすることが可能です。

なぜなら、ローンの審査は金融機関がそれぞれ独自の基準で行っており、複数申し込みが法律で禁止されているわけではないからです。

金利や返済期間、融資可能額などは金融機関ごとに異なるため、複数の金融機関に申し込むことで、より有利な条件のローンを比較検討できるというメリットがあります。

一般的に、不動産担保ローンの審査は、以下の流れで行われます。

- 仮審査・・・申込者の自己申告情報や物件の簡易評価を基に、融資の可否やおおよその条件を判断します。

この段階は比較的短期間で終わることが多く、複数の金融機関に申し込みをしても申込者側の負担は少ないでしょう。 - 本審査・・・仮審査通過後、提出された正式な書類を基に、不動産の担保価値の詳細な調査、申込者の収入状況や信用情報の確認、返済能力の審査などが厳格に行われます。

- 契約手続き・・・本審査に通過すると、融資条件が確定し、契約手続きに進みます。

- 融資の実行・・・契約完了後、指定の口座に融資金が振り込まれます。

金融機関によっては本審査の結果が出るまでに数週間かかる場合もあるため、複数社の審査を並行して進めることで、タイムロスを防ぐことができるでしょう。

不動産担保ローンを複数申し込むメリット

不動産担保ローンを複数申し込むメリットは、主に以下の4つです。

- 複数のプラン・各社の条件を比較できる

- 自分に合った審査基準の金融機関を見つけられる

- 融資実行までの時間を短縮できる

- 「おまとめローン」として利用できる

メリット①:複数のプラン・各社の条件を比較できる

同じ不動産担保ローンでも、金融機関ごとに借入可能額や金利、手数料、返済条件は異なります。

複数の不動産担保ローンを比較することで、より金利が低く、借入可能額が高いなど、ご自身の希望に最も近いプランを選べるのがメリットです。

たとえわずかな金利差でも、借入額や期間によっては総返済額が数十万円以上変わることもあるため、比較検討は非常に重要です。

メリット②:自分に合った審査基準の金融機関を見つけられる審査基準は金融機関によって異なる

不動産担保ローンの審査基準も、金融機関ごとに異なります。

一般的に、銀行は返済能力や担保価値を厳格に評価する傾向がある一方で、ノンバンクは、比較的柔軟な基準を採用しているのが特徴です。

これは、ノンバンクが独自の審査ノウハウを持ち、銀行とは異なる視点で不動産の価値や申込者の状況、事業の将来性を評価することがあるためです。

そのため、同じ条件で申し込んだ場合でも、銀行系のA社では審査に落ちたものの、ノンバンクのB社では承認されたというケースも少なくありません。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

メリット③:融資実行までの時間を短縮できる

不動産担保ローンの審査は、仮審査と本審査を経て数週間かかることが一般的です。

1社ずつ順番に申し込むと、審査に落ちた際にまた一から新たな申し込みをする必要があり、結果的に融資までの期間が長引く可能性があります。

複数社に同時に申し込めば、複数の審査を同時進行できるため、1社目の審査結果を待つ必要がありません。

資金調達をお急ぎの場合は、もっとも早く融資実行可能な金融機関を選ぶことで、時間的なロスを減らせます。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

メリット④:「おまとめローン」として利用できる

不動産担保ローンは、既存の複数の借入を一本化する「おまとめローン」としても活用可能です。

おまとめローンには以下のメリットがあります。

- 返済日が月1回になり、返済管理が楽になる

- 現在よりも金利が下がり、総返済額を圧縮できる可能性がある

- 金利低下に伴い、月々の返済額負担を軽減できる

複数の借入を1つにまとめることで、資金繰りの管理がしやすくなります。

現在の借入先よりも低金利の条件で借り換えができれば、返済総額や月々の返済負担を減らすこともできるでしょう。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

不動産担保ローンを複数申し込む際の注意点

不動産担保ローンを複数申し込む際の注意点は、主に以下の通りです。

- 契約後のキャンセルは違約金が発生する場合がある

- 信用情報機関に申込履歴が残り、審査が不利になる可能性がある

- 申し込み手続きの手間が増える

注意点①:契約後のキャンセルは違約金が発生する場合がある

不動産担保ローンを複数同時に申し込むことは可能ですが、実際にローンを契約するのは基本的に1社になります。

仮審査や本審査の段階であれば、他社に決めたとしても基本的にはペナルティなくキャンセルできます。

しかし、ローン契約書に署名・捺印した後のキャンセルには違約金が発生する可能性があるため、注意が必要です。

契約を締結する前には、キャンセル規定についても確認しておくと安心です。

注意点②:信用情報機関に申込履歴が残り、審査が不利になる可能性がある

金融機関はローンの申し込みを受けると、信用情報機関に申込者の信用情報を照会します。

信用情報機関とは、個人や法人の信用情報(借入や返済の履歴、クレジットカードの利用状況など)を管理・提供する機関です。

金融機関が信用情報を確認した際に、短期間で複数の不動産担保ローンに申し込んでいる事実が判明すると、「申し込み過多(いわゆる「申し込みブラック」)」と見なされることがあります。

「よほどお金に困っているのではないか」と返済能力を疑われ、審査が不利になる可能性もあるのです。

この申込履歴は、一般的に6ヶ月間記録されます。

注意点③:申し込み手続きの手間が増える

複数の金融機関に申し込むということは、その数だけ申込書類を準備し、手続きを行う必要があるということです。

住民票や印鑑証明書、所得証明書、不動産の登記事項証明書など、必要書類は多岐にわたります。

無計画に多数の金融機関へ申し込むのではなく、事前に金融機関の特色をよく調べ、2〜3社程度に信頼できる金融機関を厳選し、条件やキャンセル規定をよく比較して最適な選択をすることが大切です。

手続きの手間を減らしたい方は、必要書類が少なく、オンラインや郵送で手続きが完結する金融機関を選ぶとよいでしょう。

追加融資で複数の不動産担保ローンを契約するケース

一度不動産担保ローンを利用した後で、さらに資金が必要になることもあるでしょう。

その場合、同じ金融機関で追加融資の契約を結ぶケースと、別の金融機関で新たに契約を結ぶケースの2つがあります。

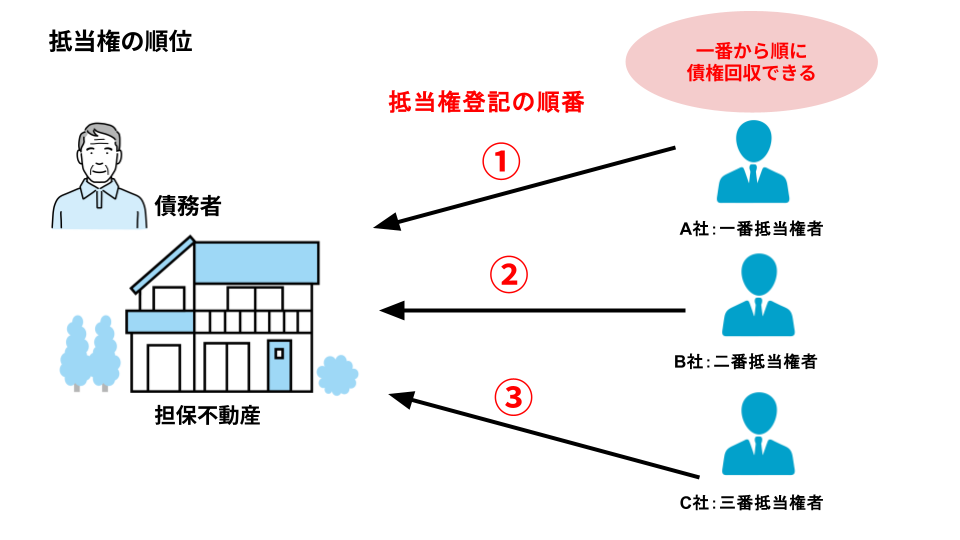

別の金融機関で新たに契約を結ぶ場合、すでに不動産に既存の抵当権が設定されているため、「二番抵当」という形で融資が行われることになります。

二番抵当とは、1つの不動産に対して、すでに設定された抵当権(一番抵当)に次ぐ順位で新たに抵当権を設定することを指します。

万が一返済が滞り、不動産を売却して資金を回収する際、一番抵当の金融機関が優先されるため、二番抵当の金融機関にとっては回収リスクが高くなります。

そのため、金利が高めに設定されるのが一般的です。

借入可能額も一番抵当の融資残債や不動産の評価額に応じて制限される場合があるため注意しましょう。

また、すべての金融機関が二番抵当の不動産担保ローンに対応しているわけではありません。

不動産担保ローンの追加融資で複数の金融機関に申し込む場合は、二番抵当に対応しているかどうかを事前に確認しましょう。

大手町フィナンシャルの総合不動産担保ローンは、二番抵当でも積極的にご融資いたします。

独自の審査基準を用いて、担保不動産の価値を総合的に判断しますので、他社でお借り入れを断られてしまった方もぜひ一度ご相談ください。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

複数申し込みを賢く利用し、あなたにとって最適な不動産担保ローンを選びましょう

不動産担保ローンは複数の金融機関に同時に申し込むことが可能です。

金利や借入可能額などの条件や審査基準の違いを比較することで、自分に合った最適な条件の契約を見つけやすくなります。

一方で、信用情報への影響や手続きの手間といった注意点もあるため、信頼できる金融機関を数社に絞って検討することが重要です。

もし、融資をお急ぎの場合や、ご自身の条件に合う金融機関選びでお悩みの場合は、原則24時間以内の審査・最短翌日の融資が可能な大手町フィナンシャルへご相談ください。

大手町フィナンシャルでは、他社で断られた共有持分や借地権、築年数の古い不動産や住宅ローンが残っている不動産でも担保設定が可能です。

年収や年齢、信用情報に不安がある方、年金収入のみの方や高齢者の申し込みにも対応しており、融資可能額は不動産の価値に基づいて決定されるため、収入に不安がある方でも利用しやすいのが特徴です。

不動産の資産価値をプロが正確に評価し、最適な融資プランを提案します。

不動産担保ローンにつきましては、ぜひ大手町フィナンシャルまでお気軽にご相談ください。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

不動産担保ローンの複数申し込みに関してよくある質問

ここでは、不動産担保ローンの複数申し込みに関してよくある質問にお答えします。

Q1.複数の金融機関に申し込んだら、信用情報にどう影響しますか?

A.ローンの申込履歴は、信用情報機関に6ヶ月間記録されます。

短期間に多くの申し込みを行うと「申し込みブラック」と見なされ、返済能力を疑われて審査に不利になる可能性があります。

比較検討は重要ですが、申し込みは2〜3社程度に絞るのが賢明です。

Q2.申し込み後にキャンセルする場合、違約金はかかりますか?

A.仮審査や本審査の段階であれば、キャンセルしても違約金は発生しないのが一般的です。

ただし、ローン契約書に署名・捺印した(契約が成立した)後にキャンセルする場合は、違約金や手数料が発生する可能性があります。

契約前にキャンセル規定を必ず確認しましょう。

Q3.同時に申し込む場合、何社くらいが目安ですか?

A.目安としては、2〜3社程度に絞り込むことをおすすめします。

やみくもに申し込むと、前述の通り信用情報に影響が出たり、手続きの手間が膨大になったりするデメリットがあります。

事前に各社の特徴や金利、審査基準を調べ、ご自身の希望に合いそうな金融機関を厳選しましょう。

Q4.すでに不動産担保ローンで融資を受けていますが、追加で別のローンを申し込めますか?

A.可能です。

ただし、すでに抵当権(一番抵当)が設定されている不動産に、新たに抵当権を設定する「二番抵当」での借り入れとなります。

二番抵当は金融機関側のリスクが高まるため、金利が高くなったり、審査が厳しくなったりする傾向があります。

大手町フィナンシャルのように、二番抵当や追加融資に柔軟に対応している金融機関に相談することをおすすめします。