固定資産税の納税通知書が届いたものの、事情があって支払いが難しいと悩んでいませんか。

固定資産税を払えないまま滞納すると、納付期限の翌日から延滞金が発生するだけでなく、最終的には給与や不動産といった財産が差し押さえられる可能性があります。

そうなる前に、まずは利用できる公的制度や対処法を知ることが肝心です。

この記事では、滞納のリスクから具体的な対処法、資金調達の選択肢までを解説します。

【個人向け】大手町フィナンシャルの不動産担保ローンはこちら ≫

目次

そもそも固定資産税とは?

固定資産税は、土地や家屋(住宅、マンションなど)、事業用の償却資産といった「固定資産」を所有している人に対して、その資産がある市町村(東京都23区の場合は都)が課税する地方税です。

毎年1月1日時点の所有者に対して課税され、納税された税金は、自治体の行政サービスを支えるために使われます。

固定資産税は誰がいつまでに支払う?

固定資産税の基本的なルールについて、納税義務者と納付期限を確認しましょう。

納税義務者

固定資産税を納める義務があるのは、原則として毎年1月1日(賦課期日)時点で、固定資産課税台帳に所有者として登録されている人です。

年の途中で不動産を売却した場合でも、その年の1月1日時点の所有者が、その年度分の固定資産税全額を納付する義務を負います。

納付期限(納期)

納付期限(納期)は自治体によって異なりますが、年4回(6月、9月、12月、翌年2月など)に分けて支払う「分納」が一般的です。

毎年4月~6月頃に自治体から「納税通知書」と「納付書」が送付されてくるので、記載された期限までに納付が必要です。

課税対象となる資産

固定資産税の課税対象となる資産は、主に以下の3つです。

- 土地:田畑、宅地、山林、雑種地など

- 家屋:住宅(戸建て・マンション)、店舗、工場、倉庫など

- 償却資産:会社や個人事業主が事業のために使用する構築物、機械、備品など

税額の計算方法

固定資産税の税額は、以下の計算式で算出されます。

| 固定資産税額 = 課税標準額 × 税率(標準税率1.4%) |

課税標準額とは、税額を計算する基になる金額で、原則として「固定資産税評価額」と同額です。

ただし、住宅用地の特例措置(軽減措置)などが適用される場合は、評価額よりも低くなります。

固定資産税評価額は、各自治体が決定するもので、3年ごとに見直されます(評価替え)。

税率は、多くの自治体が標準税率である1.4%を採用しています。

固定資産税を滞納し続けるとどうなる?【滞納~差し押さえまでの流れ】

もし固定資産税を払えないまま滞納し続けると、どうなるのでしょうか。

固定資産税の滞納が発生してから財産が差し押さえられるまでの一般的な流れは、以下の通りです。

- 延滞金が発生する

- 督促状・催告書が届く

- 財産調査が行われる

- 財産が差し押さえられる(給与・預金・不動産など)

- 差し押さえられた不動産が公売にかけられる

Step1.延滞金が発生する

固定資産税の納付期限を1日でも過ぎると、その翌日から延滞金が発生します。

延滞金の利率は、銀行の預金金利などと比べると非常に高く設定されています。

滞納期間が長引くほど負担が増えていくので注意が必要です。

延滞金の計算方法(目安)

延滞金の割合(利率)は、納期限の翌日から1か月を経過する日までと、それを過ぎた期間で異なります。

目安として、東京都(令和3年1月1日以降)のケースでは以下のようになっています。

- 納期限の翌日から1か月を経過する日まで:年2.4%

- 1か月を経過した日以降:年8.7%

Step2.督促状・催告書が届く

納期限までに納付が確認できないと、納期限から20日以内に自治体から「督促状」が送付されます。

法律では、督促状を発した日から10日を経過するまでに完納されない場合、財産を差し押さえなければならないと定められています。

督促状を送っても納付がない場合、さらに「催告書」が送付されます。

この段階でも無視や放置を続けると、差し押さえの手続きが本格化します。

Step3.財産調査が行われる

督促や催告に応じず滞納が続くと、自治体は法的な権限に基づいて財産調査を行います。

この調査は、滞納者の同意なしに、勤務先(給与)や金融機関(預貯金)、法務局(不動産)などに対して行われます。

Step4.財産が差し押さえられる(給与・預金・不動産など)

財産調査によって差し押さえるべき財産が判明すると、自治体は財産の「差押え」を強制的(予告なし)に実行します。

- 給与:手取り額の一部が、滞納分に充当されるまで毎月差し押さえられます。

- 預貯金:調査時点の預金口座から、滞納額分が差し押さえられます。

- 不動産(土地・建物):不動産が差し押さえられると、登記簿に「差押」と記載され、所有者が自由に売却できなくなります。

Step5.差し押さえられた不動産が公売にかけられる

不動産が差し押さえられてもなお滞納が解消されない場合、その不動産は最終的に「公売(こうばい)」にかけられます。

公売とは、差し押さえた財産を自治体が強制的に売却し、その売却代金を滞納している税金に充てる手続きです。

公売で不動産が売却されると、所有権は買受人に移り、元の所有者は自宅であっても退去を求められることになります。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら ≫

固定資産税が払えないと分かったら?まず頼るべき公的支援と対処法

固定資産税を払えないことが判明した場合、まず頼るべき公的支援と対処法は以下の通りです。

- 【最優先】自治体(役所)の窓口に相談する

- 分納(分割払い)を相談する

- 徴収猶予の制度を利用する

- 減免の制度を利用する

- 【差し押さえ後】換価の猶予を申請する

- 【最終手段】滞納処分の停止を申請する

対処法①:【最優先】自治体(役所)の窓口に相談する

最も優先すべき行動は、納税通知書に記載されている自治体(市区町村)の税務担当窓口(役所)に電話や訪問で相談することです。

早い段階で相談すれば、担当者も事情を考慮し、分割納付(分納)や猶予制度など、柔軟な対応を検討してくれる可能性が高まります。

必ず「支払う意思」があることを伝えてください。

対処法②:分納(分割払い)を相談する

一度に全額を支払うのが難しい場合、窓口で相談することで「分納(分割払い)」に応じてもらえる可能性があります。

本来の納期よりも細かく(例えば毎月など)分割して納付する計画を立ててもらえるケースがあります。

ただし、分納が認められた場合でも、本来の納期限を過ぎた分には延滞金が発生する点には注意が必要です。

対処法③:徴収猶予の制度を利用する

災害、病気、事業の休廃止など、特定の事情によって一時的に納税が困難になった場合、「徴収猶予」の制度を利用できる可能性があります。

徴収猶予が認められると、一定期間(原則1年以内)、納税が猶予されます。

この猶予期間中は、延滞金の一部または全部が免除され、財産の差し押さえも行われません。

対処法④:減免の制度を利用する

特定の要件に該当する場合、固定資産税そのものが「減額」または「免除」される制度(減免制度)もあります。

例えば、災害で被害を受けた場合や、生活保護を受けている場合などが該当する可能性があります。

これも申請が必要なため、まずは窓口で相談してみましょう。

対処法⑤:【差し押さえ後】換価の猶予を申請する

もし財産が差し押さえられてしまった後でも、「換価の猶予」という制度があります。

これは、差し押さえた財産をすぐに公売(換価)にかけるのではなく、一定期間(原則1年以内)待ってもらう制度です。

この猶予が認められると、その期間内に分割して納税する計画を立てることができます。

対処法⑥:【最終手段】滞納処分の停止を申請する

納税が極めて困難で、差し押さえるべき財産もない場合、「滞納処分の停止」が認められるケースがあります。

これは、自治体が差し押さえなどの執行を停止する措置です。

停止の状態が3年間続くと、納税義務が消滅することもありますが、適用されるハードルは非常に高いです。

固定資産税が払えなくなる主な理由

固定資産税の支払いが難しくなってしまう理由としては、以下のようなケースが挙げられます。

- 退職して収入が年金のみになった

- 予期せず不動産を相続した

- 地価が上がり税額が上昇した

- 失業や事業不振で収入が減少した

理由①:退職して収入が年金のみになった

定年退職して現役時代の収入がなくなり、収入が年金のみになったことで、家計の収支バランスが崩れるケースです。

持ち家の住宅ローンは完済していても、固定資産税は毎年発生し続けます。

理由②:予期せず不動産を相続した

親などが亡くなり、予期せず不動産(実家など)を相続したケースです。

活用していない不動産のために、毎年税金を払い続けるのが困難になることがあります。

理由③:地価が上がり税額が上昇した

所有する土地のエリアの地価が上昇すると、それに伴って固定資産税評価額も上がり、結果として税額が上昇することがあります。

収入は変わらないのに税金の負担だけが増え、支払いが厳しくなるケースです。

理由④:失業や事業不振で収入が減少した

病気やケガによる失業や、自営業の方の事業不振など、予期せぬ事情で収入が大幅に減少した場合です。

家計に占める固定資産税の負担が大きくなり、納付が困難になります。

状況別:固定資産税の支払いや資金調達の対策

固定資産税の分納や猶予が難しい場合の対策方法としては、以下のようなものがあります。

- 自宅や土地を売却する(任意売却)

- 自宅に住み続けながら資金化する(リースバック)

- 高齢者向けの融資制度を利用する(リバースモーゲージ)

- 不動産を担保に一時的な資金を調達する(不動産担保ローン)

対策①:自宅や土地を売却する(任意売却)

所有する不動産(自宅や土地)を売却し、その資金で滞納している税金を支払う方法です。

差し押さえられて「公売」にかけられると市場価格より安くなる可能性が高いため、その前に自らの意思で売却する「任意売却」を選択する方が、より多くの資金を手元に残せる可能性があります。

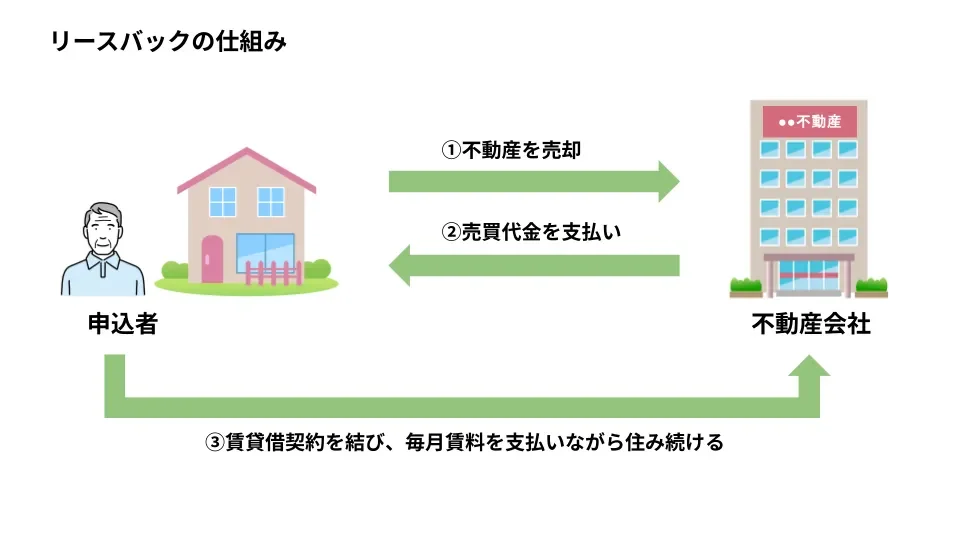

対策②:自宅に住み続けながら資金化する(リースバック)

「自宅は手放したくないが、まとまった資金が必要」という場合に検討されるのが「リースバック」です。

リースバックは、一度自宅を不動産会社などに売却し、売却後はその会社と賃貸契約を結んで、家賃を払いながら同じ家に住み続ける方法です。

売却によってまとまった資金が得られるため、税金の支払いに充てることができます。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら ≫

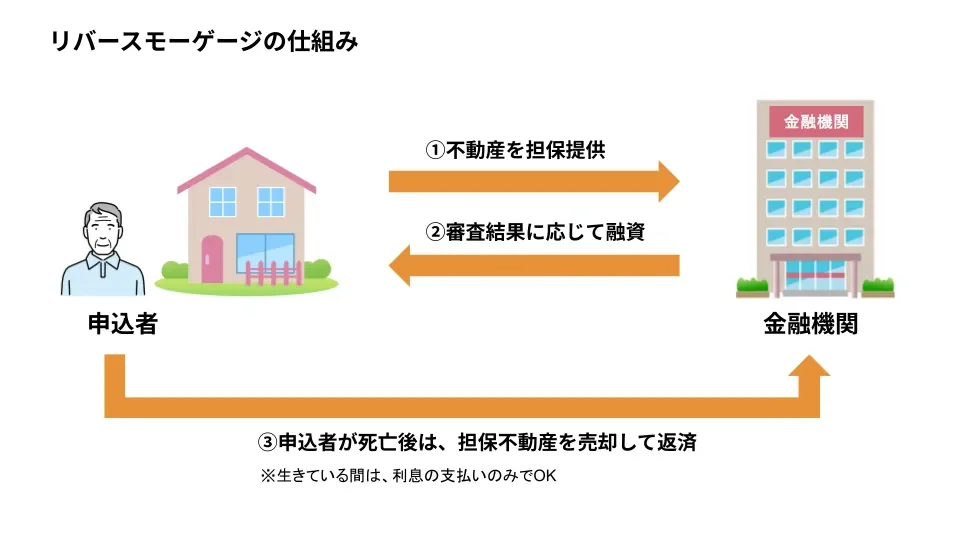

対策③:高齢者向けの融資制度を利用する(リバースモーゲージ)

高齢者(主に60歳以上など)が自宅を担保に生活資金などを借り入れできる制度に「リバースモーゲージ」があります。

契約者が亡くなった際に、担保となっていた自宅不動産を売却するなどして、借入金を一括返済する仕組みです。

固定資産税の支払いなど、老後の資金使途に充てることが可能です。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

対策④:不動産を担保に一時的な資金を調達する(不動産担保ローン)

自宅や所有する土地などの不動産を担保に、金融機関から一時的な資金を調達する方法が「不動産担保ローン」です。

リバースモーゲージと異なり、年齢制限が緩やかな場合が多く、借りたお金の使い道(資金使途)が比較的自由な商品もあります。

固定資産税の納付や、その他の資金ニーズに対応できます。

ただし、ローンである以上、計画的な返済が必須です。

返済が滞れば担保にした不動産を失うリスクがあるため、慎重に検討しましょう。

なお、大手町フィナンシャルの不動産担保ローンは、独自の審査基準で不動産価値を最大限評価します。

そのため年収や年齢、信用情報(任意整理中など)を問わず、年金生活者の方や無職の方、開業間もない個人事業主の方もご相談いただけます。

共有持分や再建築不可物件、借地権、住宅ローン返済中の物件など、他社で断られた不動産でも対応可能なケースが多く、最短翌日のご融資も可能です。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

固定資産税が払えない時のNGな対処法

固定資産税が払えない時、事態をさらに悪化させてしまう恐れがある「NGな対処法」としては、以下のようなものがあります。

- 督促を無視・放置する

- 相談せずに別の借金で支払う(カードローンなど)

NG行動①:督促を無視・放置する

最もやってはいけないのが、督促状や催告書を「無視・放置」することです。

「払えないから」と連絡を絶ってしまうと、自治体は「支払う意思がない」と判断し、容赦なく財産調査や差し押さえの手続きを進めます。

必ず役所の窓口に連絡を取りましょう。

NG行動②:相談せずに別の借金で支払う(カードローンなど)

税金を支払うために、安易に消費者金融のカードローンやキャッシングを利用するのは危険です。

固定資産税の延滞金の利率も高いですが、カードローンなどの金利は、それをさらに上回る可能性があります。

一時的に税金を納付できても、今度はより高い金利の借金返済に追われることになるほか、多重債務のリスクもあります。

なお、複数の借入を一本化したい場合は、より金利が低く、総量規制対象外となる不動産担保ローンのおまとめローンも選択肢になります。

そもそも固定資産税が減額・免除されるケースとは?

固定資産税が払えない状況になる前に、そもそも自身の状況が税金の減額や免除(減免)の対象になっていないかチェックすることも大切です。

固定資産税が減額・免除される代表的なケースは、以下の通りです。

- 災害(火災・震災など)で被害を受けた

- 生活保護を受けている

- 新築住宅やリフォームの特例措置が適用される

- 免税点未満である

ケース①:災害(火災・震災など)で被害を受けた

火災や震災、風水害などの災害によって、所有する家屋や土地に一定以上の被害を受けた場合、申請により固定資産税が減免される制度があります。

被害の程度に応じて、全額免除や一部減額といった措置が取られます。

ケース②:生活保護を受けている

生活保護(生活扶助など)を受けている人が所有する不動産については、固定資産税が減免(多くの場合は免除)されるのが一般的です。

ただし、所有が認められる不動産には一定の要件があります。

ケース③:新築住宅やリフォームの特例措置が適用される

新築住宅を建てた場合、一定期間、固定資産税が2分の1に減額される軽減措置があります。

また、省エネ改修(リフォーム)やバリアフリー改修を行った場合も、翌年度分の固定資産税が減額される特例があります。

ケース④:免税点未満である

所有する固定資産の課税標準額の合計が、一定の金額(免税点)に満たない場合は、固定資産税は課税されません。

免税点は、土地の場合は30万円、家屋の場合は20万円(同一市区町村内の合計)です。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら ≫

まとめ

固定資産税が払えない状況が続くと、延滞金が発生し、最終的には大切な財産が差し押さえられるリスクがあります。

もし支払いが困難だと分かったら、絶対に放置せず、まずは自治体(役所)の窓口に相談することが最優先です。

分納や徴収猶予・減免などの公的制度を利用できる可能性があります。

どうしても一時的な資金が必要な場合、不動産を活用した資金調達も選択肢となります。

大手町フィナンシャルでは、独自の審査基準で不動産の価値を最大限評価し、年金生活の方や他の金融機関で断られたケースでもご融資が可能です。

最短翌日の融資も可能ですので、差し押さえに至る前に、ぜひ一度大手町フィナンシャルへご相談ください。

【無職・高齢でもご融資可能】大手町フィナンシャルの不動産担保ローン 詳細はこちら ≫

固定資産税に関してよくある質問

固定資産税に関してよくある質問と、その回答をいくつかご紹介します。

Q1.固定資産税は物納(不動産そのもので支払う)できますか?

A.原則としてできません。

固定資産税は、原則として金銭での納付(現金や口座振替など)が求められます。

自ら「不動産そのもの」で納付を申請することはできません。

Q2.遺産分割協議中ですが、相続した不動産の固定資産税は誰が払う?

A.原則として、相続人全員が連帯して納付義務を負います。

1月1日時点で所有者が亡くなっていた場合、その不動産は相続人全員の共有財産とみなされます。

遺産分割協議が成立するまでは、法定相続分に応じて各相続人が連帯して納税義務を負うのが原則です。

誰が代表して支払うか、相続人同士でよく話し合う必要があります。

なお、大手町フィナンシャルでは、相続によって共有持分となった不動産を活用して、固定資産税の納税資金を調達したいといったご相談も可能です。

Q3.自己破産をしたら固定資産税の支払い義務もなくなりますか?

A.いいえ、なくなりません。

自己破産をしても、固定資産税などの「税金・公租公課」は「非免責債権」とされており、支払い義務はなくなりません。

滞納している税金は、破産手続きとは別で納付する必要があります。

なお、大手町フィナンシャルでは、任意整理中など信用情報に不安がある方のご相談も承っております。

Q4.固定資産税の時効はありますか?

A.法律上はありますが、時効の成立は現実的に困難です。

地方税法上、時効は5年間と定められていますが、自治体が「督促状」を送付したり、「差し押さえ」を行ったりすると、その時点で時効はリセット(更新)されます。

そのため、滞納している限り、時効が成立する可能性は限りなくゼロに近いと言えます。