事業拡大や運転資金の確保など、会社経営において資金調達は避けて通れない課題です。

そして、金利負担を抑えたい経営者にとって、「低金利融資」は魅力的な選択肢でしょう。

本記事では、法人向け低金利融資の種類を、政府系金融機関・民間系金融機関に分けてそれぞれご紹介します。

さらに、金利の種類、利率を決定する要素、法人が低金利で借入するためのポイントについてもわかりやすく解説します。

目次

法人向け低金利融資の種類①:政府系金融機関

法人向けの低金利融資を検討する際、まず候補に挙がるのが政府系金融機関です。

政府系金融機関は、民間金融機関では対応が難しい法人(例:創業間もない企業、業績が不安定な企業)への融資にも積極的に取り組んでいます。

政府系金融機関が提供する低金利融資制度のうち、法人の資金調達手段として選択されることが多いのは以下の2種類です。

- 日本政策金融公庫の融資制度

- 商工中金の融資制度

日本政策金融公庫の融資制度

日本政策金融公庫は、国が100%出資する政府系金融機関であり、中小企業・小規模事業者の成長を金融面から支援しています。

その融資制度は、新規開業から事業拡大、経営改善まで、事業の成長ステージごとの幅広い資金ニーズに対応している点が大きな特徴です。

一般の金融機関に比べ、低金利かつ長期の返済期間を設定できる可能性があり、資金繰りの安定化に貢献します。

特に、創業間もない企業や、担保・保証人に乏しい事業者にとっては、「新創業融資制度」のように無担保・無保証人で利用できる融資制度は非常に心強いでしょう。

また、経営状況が悪化した企業向けのセーフティネット貸付など、危機的状況を乗り越えるための制度も用意されています。

融資を受けるには、詳細な事業計画書の作成と、それに基づく審査を通過する必要があります。

しかし、このプロセスを通じて、自社の経営状況を客観的に見つめ直し、事業の将来性を高める良い機会にもなり得ます。

商工中金の融資制度

商工中金(株式会社商工組合中央金庫)は、中小企業組合とその組合員を主な対象とする金融機関です。

日本政策金融公庫と並び、低金利での融資を提供することで中小企業の発展を支援しています。

商工中金の融資制度は、組合員向けのものが中心ですが、組合員でなくとも利用可能な融資制度も用意されています。

一般的な運転資金や設備資金の融資に加え、事業承継、M&A、海外展開支援など、専門性の高い資金ニーズに対応する融資制度が充実しているのが特徴です。

これは、単なる資金提供にとどまらず、「中小企業の抱える多様な経営課題の解決をサポートする」という商工中金の姿勢を表しています。

融資限度額、金利、返済期間といった融資条件は、個別の融資制度や審査結果によって異なりますが、商工中金は長期的な視点での事業サポートを重視しており、安定した資金調達を望む企業にとって有力な選択肢となるでしょう。

まずは、自社が商工中金の融資対象となるか、どの融資制度が自社のニーズに合致するかを確認することから始めるのが賢明です。

商工中金は、中小企業の頼れるパートナーとして、共に成長を目指せる金融機関と言えるでしょう。

法人向け低金利融資の種類②:民間金融機関

政府系金融機関以外にも、低金利で資金調達が可能な民間金融機関の融資商品は存在します。

法人の資金調達手段として選択されることが多い、民間金融機関の低金利融資は以下の通りです。

- 銀行の事業者向けローン

- 信用金庫・信用組合の融資

- ノンバンクのビジネスローン

- 不動産担保ローン

銀行の事業者向けローン

銀行の事業者向けローンは、都市銀行、地方銀行、信用金庫、ネット銀行など、多様な金融機関が提供しており、企業の規模、業種、資金使途に合わせて幅広い商品ラインナップが用意されています。

一般的に、日本政策金融公庫や商工中金などの政府系金融機関と比較すると金利は高めに設定される傾向がありますが、融資限度額が大きく、取引実績に応じた金利優遇を受けられる可能性がある点は大きなメリットです。

また、銀行との良好な関係性を構築することで、将来的な資金調達の幅を広げることにも繋がります。

銀行融資には、「プロパー融資」と、「信用保証協会付き融資」の2種類があります。

| プロパー融資・・・ 銀行が直接リスクを負い、保証人や担保なしで企業に融資を行うものです。企業の信用力が高く、返済能力が十分にあると判断された場合に適用され、金利は比較的低く抑えられる傾向にあります。しかし、審査は厳格で、実績のある企業でないと通過は難しいでしょう。 |

| 信用保証協会付き融資・・・ 信用保証協会が保証人となることで、企業が銀行から融資を受けやすくするものです。万が一、企業が返済不能になった場合、信用保証協会が代わりに銀行に弁済します。そのため、設立間もない企業や、担保に乏しい企業でも融資を受けられる可能性が広がります。 |

いずれの場合も、銀行融資は企業の信用力を重視するため、決算状況や事業計画の内容が審査結果を大きく左右します。

そのため、日頃からの健全な経営と、説得力のある事業計画の策定が不可欠と言えるでしょう。

銀行融資につきましては、こちらの記事もあわせてご参照ください▼

法人向け銀行融資の種類|審査に通るポイントや条件、流れも解説

信用金庫・信用組合の融資

信用金庫や信用組合は、地域に根ざした協同組織の金融機関であり、その主な目的は地域経済の活性化と発展にあります。

そのため、地域内の中小企業や小規模事業者への融資に特に力を入れており、事業の成長をきめ細やかにサポートしています。

銀行融資と比較すると、信用金庫・信用組合の融資審査は比較的柔軟で、画一的な基準だけでなく、事業の将来性や地域への貢献度なども考慮される傾向があります。

また、小回りの利く対応が期待できるのも魅力の一つです。

金利は、一般的に銀行と政府系金融機関の中間程度に設定されていますが、地域や事業者との関係性、例えば組合員であるかどうかなどが考慮され、より有利な条件が提示される場合もあります。

特に、組合員向けの融資制度は充実していることが多く、該当する場合は積極的に活用を検討すべきでしょう。

普段から地域社会とのつながりを大切にしている企業や、地域貢献活動に熱心な企業にとっては、信用金庫・信用組合は単なる資金調達先にとどまらず、共に地域を盛り上げるパートナーとなり得る、非常に有力な選択肢と言えます。

ノンバンクのビジネスローン

ノンバンクのビジネスローンは、銀行や信用金庫・信用組合といった預金機能を持たない金融機関が提供する事業者向け融資であり、最大の強みは審査スピードの速さにあります。

多くの場合、申し込みから融資実行までが非常に迅速で、最短即日での融資が可能なケースもあり、突発的な資金需要に迅速に対応できる点が大きな魅力です。

しかし、スピード融資の利便性の対価として、金利は他の金融機関と比較して高めに設定されていることが一般的です。

また、融資限度額も、銀行などに比べると低めに設定されている場合が多く、大規模な資金調達には不向きな側面があります。

無担保・無保証人で利用できる商品も存在しますが、その場合はさらに金利が高くなる傾向にあるため、注意が必要です。

ノンバンクのビジネスローンは、決算内容が芳しくない、創業間もないなど、銀行融資の審査通過に不安がある状況で、かつ資金調達のスピードを最優先する場合に有効な選択肢となります。

ただし、金利や融資限度額などの条件を十分に比較検討し、利用にあたっては、返済計画をしっかりと立て、無理のない範囲で活用するようにしましょう。

ノンバンクにつきましては、こちらの記事もあわせてご参照ください▼

ノンバンクから法人融資を受ける際の3つの審査ポイントとは?

不動産担保ローン

もしも不動産を所有している場合、「不動産担保ローン」を利用することで低金利融資を受けられる可能性があります。

金融機関は担保となる不動産によって貸し倒れリスクを軽減できるため、無担保のビジネスローンと比較して、より低い金利を設定できるのです。

さらに不動産担保ローンには、低金利のほかにも法人の資金調達におすすめのポイントがございますので、以下でご紹介します。

柔軟な審査基準

不動産担保ローンは、あくまでも不動産の担保価値を重視するため、銀行融資やビジネスローンで審査に通らなかった場合でも融資を受けられる可能性があります。

赤字決算、債務超過、創業間もないなど、様々な事情を抱えた経営者が利用するケースも決して珍しくありません。

高額な借入も可能

不動産担保ローンは、担保となる不動産の価値に応じて融資額が決まるため、高額な借入が可能です。

無担保ローンでは難しい、数千万円、数億円単位の資金調達も実現できます。

大規模な設備投資や新規事業の立ち上げなど、まとまった資金が必要な際に、事業の可能性を大きく広げることができます。

長期の返済期間を設定可能

不動産担保ローンは、返済期間を長期に設定できることも大きな特徴です。

一般的に、無担保ローンよりも返済期間を長く設定できるため、月々の返済負担を軽減し、安定した資金繰りを実現できます。

3長期の返済プランを組むことで、余裕を持った事業運営が可能となります。

資金使途が自由

不動産担保ローンで調達した資金は、原則として使途が自由です。

事業資金はもちろんのこと、設備投資、運転資金、他社からの借り換え、納税資金など、様々な目的に利用できます。

資金使途に制限がないため、経営状況に合わせて柔軟に資金を活用できます。

法人向け融資で発生する金利の種類

法人向け融資における「金利」は、返済総額を左右する非常に重要な要素です。

金利には主に以下の3種類があり、それぞれに異なった特徴があります。

- 固定金利

- 変動金利

- プライムレート

金利の種類ごとのメリット・デメリットを理解することで、自社に適した融資選びの参考にしてください。

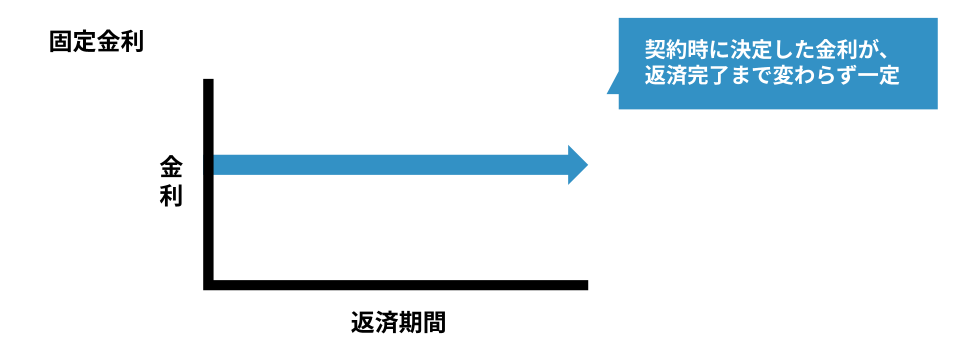

固定金利

固定金利型融資は、返済期間を通じて金利が一定であるため、確実な返済計画を立てられる点が最大の強みです。

融資契約時に総返済額が確定するため、将来の金利変動リスクを完全に回避できます。

市場金利が上昇局面にある場合でも、返済額が増加する心配はありません。

しかし、市場金利が下降局面に入った場合、固定金利型は相対的に高い金利を払い続けることになる可能性がある点には注意が必要です。

金利情勢の変化に柔軟に対応できない点はデメリットと言えるでしょう。

したがって、固定金利型融資は、長期にわたる住宅ローンや設備投資など、将来の金利上昇リスクを確実に避けたい場合、あるいは毎月の返済額を固定し、家計や事業計画を安定させたい場合に特に適しています。

金利変動による不確実性を排除し、安定性を重視する方にとって、有力な選択肢となるでしょう。

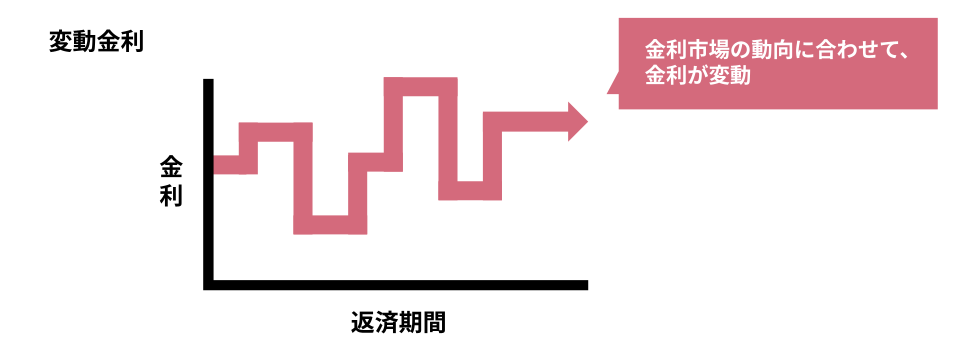

変動金利

変動金利型融資は、市場金利の動向に合わせて適用金利が定期的に見直されるため、金利情勢に柔軟に対応できる点が特徴です。

多くの場合、当初の金利は固定金利型よりも低く設定されており、金利が下降局面にある場合は返済額が減少するというメリットを享受できます。

しかし、金利が上昇局面に転じた場合、返済額が増加し、当初の想定よりも返済負担が重くなる可能性がある点には注意が必要です。

一般的に金利の見直しは半年ごとに行われますが、その間の金利変動リスクは借り手が負うことになります。

将来の返済額が不確実であるという点は、変動金利型融資のデメリットと言えるでしょう。

したがって、変動金利型融資は、短期の融資や、ある程度の金利上昇リスクを許容できる場合、例えば、比較的短期間で返済予定の運転資金調達などに適しています。

金利変動のメリットを享受しつつ、リスクを適切に管理できる場合に、有効な選択肢となります。

プライムレート

プライムレートとは、銀行が最も信用力の高い優良企業に対して適用する最優遇貸出金利を指します。

金融機関における貸出金利の基準となる指標であり、企業の資金調達コストに大きな影響を与えます。

プライムレートには、主に1年以内の融資に適用される「短期プライムレート」と、1年を超える融資に適用される「長期プライムレート」の2種類が存在します。

変動金利型融資の多くは、このプライムレートを基準金利として採用しており、プライムレートの変動は、そのまま変動金利型融資の金利変動に繋がります。

金融機関は通常、プライムレートに一定の金利(スプレッド)を上乗せして、個別の貸出金利を決定します。

したがって、企業が資金調達を行う際には、プライムレートの動向だけでなく、各金融機関が設定するスプレッドにも注意を払う必要があります。

プライムレートは、金融政策や市場金利の動向を反映して変動するため、企業経営者は、経済全体の流れを把握する上でも、プライムレートの動向を注視することが重要です。

法人向け融資の利率を決定する要素

法人向け融資の金利(利率)は、様々な要素によって決定されます。

金融機関が融資の可否や金利を判断する上で、どのような点を考慮しているのかを理解しておくことは、資金調達を円滑に進める上で非常に大切です。

法人向け融資の利率を決定する要素としては、以下の6つが代表的です。

- 融資の種類

- 担保や保証人の有無

- 返済期間

- 申込者の信用度

- 事業計画書の内容

- 借入時期

融資の種類

法人向け融資の利率は、選択する融資の種類によって大きく異なります。

プロパー融資、信用保証協会の保証付き融資、日本政策金融公庫の融資など、それぞれ異なる金利体系を持っています。

プロパー融資は、銀行が直接リスクを負って融資を行うため、企業の信用力や事業の将来性が厳しく審査されます。

その結果、信用力が高く、財務状況が良好な企業に対しては、比較的低い金利が適用される傾向があります。

一方、信用保証協会の保証付き融資は、信用保証協会が債務保証を行うことで、金融機関の貸し倒れリスクを軽減するため、プロパー融資よりも金利が高めに設定される場合があります。

しかし、信用力に不安がある中小企業や小規模事業者でも、融資を受けやすくなるというメリットがあります。

日本政策金融公庫の融資は、政策的な目的を達成するための融資制度であり、一般的に低金利で利用できることが多いです。

例えば、新規開業資金や事業再生、事業承継など、特定の目的や条件に合致する場合、有利な金利で融資を受けられる可能性があります。

このように、融資の種類によって金利水準や審査基準、利用条件が異なるため、自社の状況や資金使途、返済計画などを総合的に考慮し、最適な融資を選ぶことが、結果的に調達コスト(金利負担)を抑えることにつながります。

運転資金であれば短期の融資、設備投資であれば長期の融資など、資金使途に応じた融資期間の選択も金利に影響します。

こちらの記事もあわせてご参照ください▼

中小企業の事業資金調達方法を解説!銀行融資以外の手段も紹介

担保や保証人の有無

融資を受ける際、担保や保証人の有無は金利に大きく影響します。

不動産などの担保を提供する場合、金融機関は貸し倒れのリスクを低く見積もることができるため、金利は低くなる傾向があります。

担保価値が高いほど、より有利な条件で融資を受けられる可能性があります。

一方、無担保融資の場合は、金融機関のリスクが高まるため、金利は高めに設定されることが一般的です。

しかし、信用力の高い保証人(例えば、代表者や親会社など)を立てることで、金融機関の信用度が高まり、金利が優遇されることがあります。

ただし、保証人には、万が一返済が滞った場合に代わりに返済義務を負うという大きな責任が生じることを理解しておく必要があります。

返済期間

返済期間の長さも、金利を左右する要素の一つです。

一般的に、返済期間が長ければ長いほど、総返済額は増えますが、毎月の返済額は少なくなり、資金繰りに余裕が生まれます。

しかし、長期間にわたる返済は、金融機関にとって貸し倒れリスクが高まる要因となるため、金利は高めに設定される傾向があります。

反対に、返済期間が短い場合は、総返済額は少なく、金利も低めに設定されることが多いですが、毎月の返済負担は大きくなります。

どちらが良いかは、企業の財務状況や資金計画によって異なります。

長期の返済期間を選ぶ場合は、将来の金利変動リスクも考慮に入れるべきです。

変動金利型の場合、将来金利が上昇すると返済額が増加する可能性があるため、注意が必要です。

固定金利型であれば、返済期間中の金利は変わらないため、返済計画が立てやすくなります。

申込者の信用度

金融機関が融資の審査を行う上で、申込者の信用度は非常に重要です。

企業の経営状況、過去の返済実績、代表者個人の信用情報などが総合的に評価されます。

過去に返済の遅延や債務整理などの金融事故があると、信用度が低いと判断され、融資が受けにくくなったり、金利が高くなったりする可能性があります。

決算書の数値も重要で、自己資本比率や流動比率、債務償還年数など、様々な財務指標から企業の健全性や返済能力が判断されます。

赤字決算が続いている場合や、債務超過の状態にある場合は、融資を受けることが難しくなることがあります。

ただし、赤字であっても、その理由や今後の改善策が明確に説明できれば、融資を受けられる可能性はあります。

日頃から適正な会計処理を行い、財務状況を健全に保つことが、結果的に低金利での融資につながります。

事業計画書の内容

融資の審査において、事業計画書は、申込者の信用度を補完する重要な書類です。

金融機関は、事業計画書を通じて、事業の将来性や収益性、返済能力を判断します。

実現可能性が高く、具体的で説得力のある事業計画書を作成することが、低金利での融資を引き出すためには不可欠です。

事業計画書には、事業内容、市場分析、競合分析、販売戦略、収益予測、資金計画などを詳細に記載します。

数値的な根拠に基づいた、現実的な計画であることが求められます。

融資担当者が、事業の成長性や将来性を理解し、安心して融資を実行できるような内容にする必要があります。

また、事業計画書は、融資を受けるためだけでなく、自社の経営戦略を見直し、目標達成に向けた道筋を明確にするためにも役立ちます。

定期的に見直しを行い、状況の変化に応じて修正していくことが重要です。

借入時期

借入時期、つまり、金融市場の状況や経済情勢も、金利に影響を与える要素の一つです。

一般的に、景気が良いときは金利が上昇し、景気が悪いときは金利が低下する傾向があります。

これは、景気が良いときは資金需要が高まり、金利を上げても借り手が見つかりやすい一方、景気が悪いときは資金需要が減少し、金利を下げないと借り手が見つかりにくいためです。

また、金融政策も金利に大きな影響を与えます。日本銀行が金融緩和政策を実施しているときは、金利が低く抑えられる傾向があります。

反対に、金融引き締め政策を実施しているときは、金利が上昇する傾向があります。

低金利で融資を受けるためには、これらの経済情勢や金融政策の動向にも注意を払い、最適なタイミングを見極める必要があります。

とはいえ、金利は様々な要因によって変動するため、予測は困難でしょう。

法人が低金利で借入するためのポイント

法人向け融資において、低金利での借入れを実現するためには、以下の5つのポイントを押さえておくと良いでしょう。

- 担保を活用する

- 金融機関との良好な関係を構築する

- 複数の金融機関に相談し相見積もりを取る

- 信用情報をクリアにする

- 事業計画書の内容を充実させる

- 金融機関のキャンペーンを有効活用する

担保を活用する

不動産などの担保を保有している場合は、積極的に活用することで、低金利での融資を受けやすくなります。

金融機関にとって、担保は貸し倒れリスクを軽減する重要な要素であり、担保価値が高いほど、より低い金利が適用される可能性が高まります。

大手町フィナンシャルのような不動産担保ローン専門会社であれば、不動産の評価や融資手続きのノウハウを持っているため、スムーズな資金調達をサポートできます。

担保提供が難しい場合は、信用保証協会の保証制度を利用することも検討しましょう。

保証料はかかりますが、無担保で借りるよりも低い金利で融資を受けられる場合があります。

金融機関との良好な関係を構築する

金利や融資条件は、企業の財務状況だけでなく、金融機関との信頼関係によっても左右されます。

具体的には、担当者との定期的なコミュニケーションを重視しましょう。

決算報告だけでなく、経営課題や将来のビジョン、業界の動向などを共有し、継続的な情報開示を心がけます。

これにより、金融機関は企業の定性的な側面(経営者の資質、事業の将来性など)を理解し、融資判断に反映させることができます。

また、金融機関が主催するセミナーや交流会に積極的に参加することも有効です。

担当者と直接会って話をする機会を増やし、人間関係を深めることで、より強固な信頼関係を築くことができます。

これは、将来的な追加融資や、経営状況が悪化した際の相談など、様々な局面で有利に働くでしょう。

複数の金融機関に相談し相見積もりを取る

金融機関によって金利や融資条件、審査基準は異なります。

そのため、低金利で融資を受けるためには、複数の金融機関に相談し、相見積もりを取ることが効果的です。

相見積もりでは、金利だけでなく、融資限度額、返済期間、手数料、保証料、繰り上げ返済の可否など、融資条件全体を比較しましょう。

特に長期融資の場合は、総返済額を必ず確認してください。

複数の金融機関から提案を受けることで、自社に最適な融資プランを見つけられるだけでなく、他社の条件を交渉材料として活用することも可能です。

信用情報をクリアにする

融資の審査では、企業の信用情報が必ずチェックされます。

過去に支払いの遅延や滞納などがあると、信用情報に傷がつき、融資の審査に不利に働く可能性があります。

低金利での融資を目指すのであれば、日頃から、公共料金や税金、クレジットカードの支払いなどを期日通りに行い、信用情報をクリアな状態に保つことを心がけましょう。

現在の自分の信用情報を正しく把握するために、信用情報機関に情報開示請求することをおすすめします。

事業計画書の内容を充実させる

金融機関は、事業計画書を通じて、企業の将来性や返済能力を判断します。

具体的かつ実現可能な事業計画を提示することで、金融機関からの信頼を得られ、低金利での融資を受けやすくなります。

数値的根拠に基づいた収益予測や、市場分析、競合分析などを盛り込み、説得力のある事業計画書を作成しましょう。

資金使途を明確にし、その必要性を具体的に説明することも大切です。

必要に応じて、専門家のアドバイスを受けながら事業計画書を作成することも検討しましょう。

金融機関のキャンペーンを有効活用する

金融機関によっては、期間限定で低金利融資キャンペーンを実施している場合があります。

これらのキャンペーンを有効活用することで、通常よりも低い金利で融資を受けられる可能性があります。

各金融機関のウェブサイトや店頭で情報を収集したり、金融機関の担当者に直接問い合わせたりして、最新のキャンペーン情報を確認しましょう。

キャンペーンの適用条件や期間などをよく確認し、自社の状況に合っているかどうかを判断した上で申し込みを検討しましょう。

低金利で高額融資を受けれられる、大手町不動産の法人向け不動産担保ローン

資金調達は会社経営における永遠の課題ですが、中でも「金利負担をいかに抑えるか」は、経営の安定化、そして事業の成長に直結する、まさに生命線とも言える重要な問題です。

もし、あなたが不動産をお持ちで、「低金利の融資を探している」「高額な資金が必要」「銀行の審査に通らない」「資金使途を限定されたくない」といったお悩みを抱えていらっしゃるなら、ぜひ大手町フィナンシャルの不動産担保ローンをご検討ください。

大手町フィナンシャルは、お客様の不動産を最大限に活用し、無担保ローンと比較して低金利でのご融資を実現します。

さらに、不動産の価値に応じた高額融資も可能です。数百万円~数億円規模の融資により、事業の大きな飛躍をサポートします。

また、柔軟な審査基準を設けており、赤字企業や、他社で融資を断られた方でもご相談いただけます。

そして、調達した資金の使途は自由。運転資金、設備投資、新規事業など、様々な目的にご活用いただけます。

経験豊富なスタッフが、お客様の状況に合わせたプランをご提案いたしますので、資金調達手段をお探しの法人様は、ぜひお気軽にご相談ください。