事業を運営していく中で、資金繰りは常に頭を悩ませる問題です。設備投資、運転資金、新規事業の立ち上げなど、資金が必要となる場面は多岐に渡ります。

そんな時、頼りになるのが「不動産担保融資(ローン)」です。

本記事では、不動産担保融資の仕組みや法人におすすめの理由、法人に活用されるケースなどを詳しく解説します。

さらに、不動産担保融資のよくある質問にもお答えしますので、ぜひ最後までお読みください。

目次

不動産担保融資(ローン)とは?

不動産担保融資とは、法人や個人が所有する不動産を担保に、金融機関から融資を受ける方法です。

担保があることで金融機関側のリスクが軽減され、低金利で高額な融資を受けられる可能性が高まります。

こちらでは、不動産担保融資の概要を、以下の3項目に分けて解説します。

- 不動産担保融資の仕組み

- 担保となる不動産の種類

- 融資額の決定方法

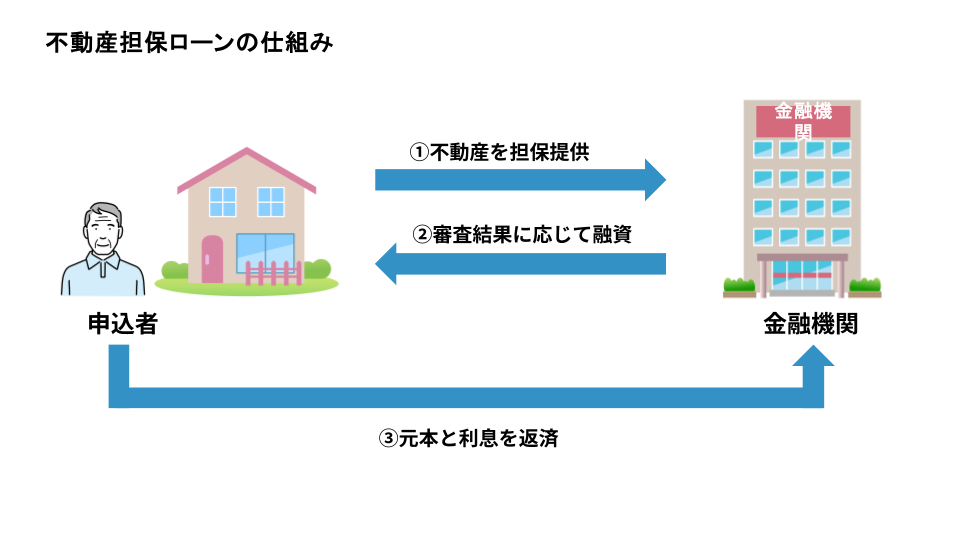

不動産担保融資(ローン)の仕組み

不動産担保融資は前述の通り、法人や個人事業主が所有する不動産を担保に、金融機関から資金を借り入れる方法です。

不動産を担保にした融資の流れは、以下の通りです。

- 申し込み・審査:・・・を希望する方が金融機関に申し込み、審査を受けます。

- 抵当権設定・・・審査に通ると、金融機関は担保となる不動産に「抵当権※」を設定します。

- 書類提出・・・申込者は、不動産の登記簿謄本や固定資産税評価証明書などを金融機関に提出します。

- 不動産評価・融資額決定・・・金融機関は提出された書類に基づいて不動産の価値を査定し、評価額によって融資限度額を決定します。

※抵当権とは、返済が滞った場合に金融機関がその不動産を売却し、貸付金を回収できる権利のこと。

抵当権があることで、金融機関は貸し倒れリスクを抑え、より有利な条件で融資を実行できる。

担保となる不動産の種類

不動産担保融資では、主に土地や建物が担保として利用されます。

土地には、住宅用地、商業用地、工業用地などがあり、建物には、住宅、マンション、アパート、ビル、工場などが含まれます。

その他、駐車場や別荘なども担保として認められる場合があります。

土地▼

| 土地の用途 | 評価ポイントの例 | |

| 住宅用地 | 一戸建て住宅やマンション、アパートなどの住宅を建てるための土地。 | 立地(駅からの距離、周辺環境)、面積、形状、接道状況、用途地域 |

| 商業用地 | 店舗や事務所、商業施設などを建てるための土地。 | 立地(人通り、周辺の商業施設の状況)、面積、形状、接道状況、用途地域 |

| 工業用地 | 工場や倉庫などを建てるための土地。 | 立地(幹線道路からのアクセス、周辺の工業集積状況)、面積、形状、接道状況、用途地域、インフラ整備状況 |

| その他 | 駐車場用地、資材置き場、農地(条件付きで可能な場合あり)など | 立地、面積、形状、接道状況、用途 |

担保となる建物の価値は、立地、築年数、状態、用途地域、面積、形状、稼働状況などによって評価され、融資限度額に影響を与えます。

一般的に、価値の高い建物ほど、より多くの融資を受けられる可能性があります。

建物▼

| 建物の用途 | 評価ポイントの例 | |

| 住宅(一戸建て) | 一家族が居住するための独立した建物。 | 立地、築年数、建物の構造(木造、鉄骨造、RC造など)、面積、間取り、設備、状態(メンテナンス状況) |

| 住宅(マンション) | 集合住宅の一室。 | 立地、築年数、マンション全体の管理状況、専有部分の面積、間取り、階数、設備、状態(リフォーム状況) |

| アパート | 賃貸用の集合住宅。 | 立地、築年数、建物の構造、総戸数、間取り、設備、稼働率(入居状況)、状態 |

| ビル | 事務所や店舗などが入居する複合的な建物。 | 立地、築年数、建物の構造、延床面積、テナント構成、稼働率、状態 |

| 工場 | 製品の製造や加工を行うための建物。 | 立地、築年数、建物の構造、延床面積、設備(機械、クレーンなど)、稼働状況、状態 |

| その他 | 店舗、倉庫、別荘、ホテル、旅館など | 立地、築年数、建物の構造、用途、面積、設備、稼働状況、状態 |

なお、金融機関によっては、担保として認められない不動産の種類や条件を設けている場合があるため、所有している不動産が担保対象になるかを確認する必要があります。

大手町フィナンシャルの不動産担保融資では、

- 共有名義・持分

- 借地権

- 底地(貸宅地)

- 再建築不可

- 調整区域

- 狭小地

といった、他社では融資が難しい不動産も積極的に評価させていただいております。

「自分の不動産が融資の対象になるか自信がない」という方も、ぜひお気軽にお問い合わせください。

融資額の決定方法

不動産担保融資の融資額は、担保となる不動産の評価額※を基準に、法人や個人事業主の返済能力を総合的に評価して決定されます。

担保物件の市場価値は、路線価や公示地価、固定資産税評価額などを参考に算出され、一般的には時価の60%から80%が融資の上限となります。

さらに法人の場合は、事業の収益状況や財務状況、個人事業主の場合は過去の借入状況や信用情報も考慮されることがあります。

担保掛け目は金融機関によって異なり、通常は評価額の50%から70%程度が目安です。

※担保評価額=不動産の時価×担保掛け目(70~80%程度)

法人の資金調達に不動産担保融資(ローン)がおすすめの理由

法人の資金調達に不動産担保融資がおすすめの理由は以下の通りです。

- 高額な融資が可能

- 審査基準が柔軟

- 資金使途が自由

- 長期返済が可能

- 審査~融資までのスピードが早い

- 無担保融資と比べて低金利で借入できる

- 特殊な不動産でも融資を受けられる可能性がある

高額な融資が可能

不動産担保融資では、担保となる不動産の評価額に基づいて融資額が決定されるため、数千万円から数億円規模の融資も可能です。

これは、事業拡大や設備投資など、多額の資金が必要となる際に特に有効です。

不動産の価値を最大限に活用することで、銀行融資では難しい金額でも調達できる可能性があります。

審査基準が柔軟

法人向けの不動産担保融資は、担保となる不動産があることで金融機関のリスクが軽減されるため、無担保融資や銀行融資に比べて審査基準が柔軟になる傾向があります。

無担保融資や銀行融資の審査では、会社の事業内容や財務状況、返済能力などが総合的に判断されますが、不動産担保ローンの場合は、担保となる不動産の価値が最も重視されます。

そのため、設立して間もない法人や、業績が安定していない法人でも融資を受けられる可能性があります。

また、個人の信用情報に左右されにくいため、収益性や信用情報に不安がある法人・個人事業主でも、不動産の担保価値が認められることで融資が実現する可能性があります。

資金使途が自由

不動産担保融資は、資金使途が原則自由であることが大きな特徴です。

事業資金はもちろん、設備資金、運転資金、借入金の借り換えなど、様々な用途に利用できます。

例えば、広告費や店舗のリノベーション費用などにも充てることが可能です。

事業の状況や市場の変化に応じて迅速かつ柔軟に資金を配分できるため、ビジネスの機動性を高めます。

長期返済が可能

不動産担保融資の大きな利点は、返済期間を長期に設定できる点です。

一般的には10年から30年程度の返済期間が設けられ、中には35年以上の超長期融資を提供する金融機関も存在します。

この長期返済オプションにより、毎月の返済額を抑えることができ、法人のキャッシュフローに余裕を持たせることが可能です。

特に、大規模な設備投資や不動産取得などの長期的なプロジェクトにおいては、事業の成長に合わせた無理のない返済計画を立てやすくなります。

審査~融資までのスピードが早い

不動産担保融資は、審査から融資までのスピードが早いことが大きなメリットです。

金融機関によっては、オンライン申込みや簡易審査システムを導入しており、初期段階での審査結果を素早く得ることができます。

担保となる不動産の評価が主な審査ポイントとなるため、無担保融資(ローン)と比べて審査にかかる時間が短縮され、大手町フィナンシャルのように最短即日融資に対応している金融機関もあります。

こちらの記事もあわせてご確認ください▼

即日融資可能な不動産担保ローンはある?選び方や特徴を紹介

無担保融資(ローン)と比べて低金利で借入できる

不動産担保融資は、無担保融資に比べて低金利で借入できることが大きなメリットです。

これは、不動産という担保を提供することで金融機関のリスクが軽減されるためです。

低金利での借入は、総返済額の抑制と資金調達コストの削減に繋がり、法人の資金運用効率を高めます。

例えば、年利1%の違いでも、1億円の借入を20年間で返済する場合、約1,000万円もの利息の差が生じます。

特殊な不動産でも融資を受けられる可能性がある

不動産担保融資では、住宅やマンション、土地だけでなく、工場や倉庫、店舗など、特殊な不動産も担保として認められる場合があります。

大手町フィナンシャルのように、専門的な不動産評価のノウハウを持つ金融機関を選ぶことで、より柔軟な融資条件を引き出せる可能性があります。

法人が不動産担保融資(ローン)を活用するケースと事例

不動産担保融資が法人の資金調達手段として有効であることは、先に述べたとおりです。

こちらでは、法人が不動産担保融資を活用する、以下のケース・事例についてご紹介します。

- 運転資金の確保

- 設備投資

- 事業拡大

- 新規事業の立ち上げ

- M&A資金

- つなぎ融資(ローン)

- プロジェクト融資

運転資金の確保

事業を円滑に進めるには、常に一定の運転資金を確保しておく必要があります。

しかし、売掛金の回収遅延や季節要因による売上減少などにより、一時的に資金繰りが悪化するケースも少なくありません。

このような状況下で、不動産担保ローンは有効な解決策となります。

不動産を担保にすることで、通常の融資よりも低金利かつ大口の借入が可能となり、資金繰りの安定化を図ることができます。

事例

年末年始の休暇期間中に売上減少が見込まれ、従業員給与や仕入代金の支払いに必要な運転資金が不足する見込みでした。

そこで、A社は保有する工場を担保に不動産担保ローンを受け、運転資金を確保。資金繰りの悪化を回避することに成功しました。

設備投資

工場の増設や生産ラインの導入などの大規模な設備投資でも、不動産担保融資は有効な資金源となり得ます。

長期の返済期間を設定できるため、事業収益とのバランスを取りながら返済が可能です。

事例

最新鋭の工作機械を導入し、生産効率向上とコスト削減を図る計画を立てていました。

B社は保有する事務所ビルを担保に不動産担保ローンを受け、最新鋭の工作機械を導入。

生産性向上を実現し、競争力強化に成功しました。

事業拡大のための資金調達

事業を拡大するためには、新たな市場への参入や営業拠点の増設などに資金が必要です。

不動産担保融資を活用することで、これらのコストを迅速に確保できます。

特に、法人が持つ不動産を活用すれば、追加の保証人や高額な保証料が不要となる場合も多く、効率的な資金調達が可能です。

また、銀行融資と比較して柔軟な条件で対応してもらえる場合もあり、事業の成長を加速させる力となります。

事例

事業拡大に伴い、新たな支店を開設することになりました。

C社は保有する本社ビルを担保に不動産担保融資を受け、支店開設に必要な資金を調達。

事業拡大を成功させました。

新規事業の立ち上げ

新規事業の立ち上げには、市場調査や商品開発、人材採用など多額の資金が必要となります。

しかし、新規事業は成功が不確実なため、金融機関からの融資は困難な場合があります。

そこで、法人にとって有効な選択肢となるのが不動産担保融資です。

事例

健康食品販売の新規事業を立ち上げたD社は、保有する倉庫を担保に不動産担保融資を受け、商品開発やマーケティング費用を調達し、事業を軌道に乗せることができました。

また、ITサービス企業が新たなクラウドサービスを開発する際、自社ビルを担保にローンを利用し、開発費用やマーケティング費用を調達した事例もあります。

M&A資金

企業がM&Aを行うには、買収対象企業の株式取得費用など多額の資金が必要となります。

M&Aは企業の成長を加速させる有効な手段ですが、資金調達に課題があるケースも多いでしょう。

そこで活用されるのが不動産担保融資です。

事例

E社は事業拡大を目指し、保有する工場を担保に不動産担保融資を受けてF社を買収しました。

つなぎ融資(ローン)

不動産担保融資は、短期的な資金需要に対応する「つなぎ融資」としても有効です。

特定のプロジェクトや取引の完了までに必要な短期資金の調達に利用することで、売掛金の回収待ちや、大型取引の成立前に迅速な資金調達を実現します。

さらに、不動産担保融資は銀行融資と比較して審査期間が短く、緊急の資金需要にも対応できるため、建設業者が大型プロジェクトの着工資金を調達する際にも重宝されています。

事例

G社は保有する土地を売却し、その資金で新たなオフィスビルを購入する計画を立てましたが、売却手続きに時間がかかり、資金が一時的に不足しました。

この際、G社は購入予定のオフィスビルを担保に不動産担保融資を受け、資金繰りを円滑に進めることができました。

つなぎ融資につきまして、詳しくはこちらの記事もご参照ください▼

不動産売却時に利用される「つなぎ融資(ローン)」とは?メリット・デメリットを解説

プロジェクト融資

大規模なプロジェクトを遂行する際には、長期間にわたる多額の資金が必要です。

プロジェクト融資は特定のプロジェクトの収益を担保に融資を行う手法であり、不動産担保融資と組み合わせることで、より有利な条件での資金調達が可能になります。

事例

H社は太陽光発電所の建設に際し、建設予定地を担保に不動産担保融資を受け、必要な資金を調達しました。

プロジェクト融資につきまして、詳しくはこちらの記事もご参照ください▼

プロジェクト融資とは?不動産会社様向けに融資の具体例やメリットデメリットを解説

法人向け不動産担保融資(ローン)のよくある質問

法人向け不動産担保融資をご検討中の方からよくいただくご質問への回答を、以下の項目にまとめました。

- Q.代表者の自宅を担保に事業資金を借入できますか?

- Q.設立したばかりの法人でも申込は可能ですか?

- Q.赤字決算や債務超過でも申込できますか?

- Q.売却活動中の不動産でも担保にできますか?

Q.代表者の自宅を担保に事業資金を借入できますか?

A. はい、多くの場合可能です。

金融機関によっては、代表者個人の不動産を担保とすることで、法人の信用力を補完し、より有利な条件で融資を受けられるケースがあります。

Q.設立したばかりの法人でも申込は可能ですか?

A. はい、可能です。

融資審査では、担保となる不動産の評価が重要なポイントとなるため、実績が乏しい法人も融資の対象となる場合があります。

Q.赤字決算や債務超過でも申込できますか?

A. はい、可能です。

不動産担保融資では、担保不動産の価値が主な審査基準となるため、財務状況が厳しくても融資が実行される可能性があります。

Q.売却活動中の不動産でも担保にできますか?

A. 金融機関によって異なります。

一般的に、売却活動中の不動産は担保価値が変動しやすいため、金融機関は担保として受け入れることに慎重です。

しかし、売却予定価格や売却活動の状況によっては、担保として認められる場合もあります。

大手町フィナンシャルの不動産担保融資(ローン)は、法人・個人事業主の資金調達にもおすすめ

不動産担保融資は、法人や個人事業主にとって資金調達の強力な手段です。

不動産の担保評価によっては高額融資が可能で、資金使途が問われないため、開業資金や運転資金など、さまざまな目的に応じて自由に活用できます。

また、柔軟な審査基準を持つため、他の金融機関で断られた方でも利用できる可能性があります。

大手町フィナンシャルの不動産担保融資では、専門性の高いスタッフがあなたのニーズに合わせた融資プランを提案させていただきます。

資金調達の方法でお悩みの経営者様・個人事業主様は、ぜひお気軽にご相談ください。