売掛債権(売掛金)を現金化する「ファクタリング」は、スピーディな資金調達手段として、中小企業や個人事業主から注目を集めています。

しかしその一方で、手数料や契約内容に注意が必要だと言われることもあります。

本記事では、ファクタリングの基本的な仕組みやメリット・デメリット、利用時の注意点を詳しく解説し、資金繰りの改善に役立つ情報を提供します。

目次

ファクタリングとは?

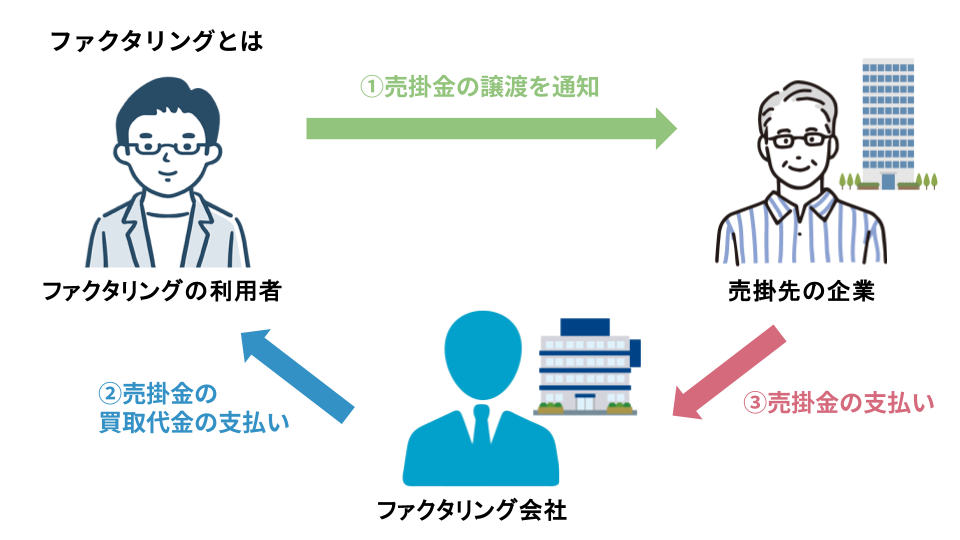

ファクタリングとは、企業が保有する売掛債権(売掛金)※を金融機関などに売却し、その対価として即時に現金を得る金融手法です。

例えば、製品を納品した際に発生する売掛債権を、支払期日を待たずに現金化する、などがファクタリングにあたります。

ファクタリングを利用することで、企業は売掛債権の回収を待たずに現金を手に入れることができ、資金繰りの改善や急な支出に対応することが可能になります。

銀行融資に比べて手続きが簡便で、審査も緩やかであるため、特に中小企業にとって、資金調達の有力な選択肢のひとつとして注目されています。

後述しますが、ファクタリングには買取型と保証型の2つの主なタイプがあり、さらに取引の形態によって2社間と3社間に分類されます。

※売掛債権(売掛金)とは、企業が商品やサービスを販売し、その代金を後日受け取る権利のこと。つまり、「まだ回収できていないお金」のことを指す。

ファクタリングには「買取型」と「保証型」がある

ファクタリングには「買取型」と「保証型」の2種類があり、以下の表の通り、それぞれ異なる仕組みと特徴を持っています。

| 買取型ファクタリング | 保証型ファクタリング | |

| 仕組み | 企業が売掛債権をファクタリング会社に売却し、ファクタリング会社から現金を受け取る。 | 企業がファクタリング会社に保証料を支払い、売掛債権の回収を保証してもらう。取引先が支払不能の場合、ファクタリング会社が保証金を支払う。 |

| 利用目的 | 早期の資金調達資金繰りの改善 | 売掛債権の回収を保証してもらう※資金調達目的では利用しない |

| 売掛債権の回収リスク | ファクタリング会社が負担 | 原則企業が負担(取引先が支払不能な場合はファクタリング会社が負担) |

本記事には、企業の資金調達手段としてのファクタリングを紹介する意図があるため、主に買取型のファクタリングについて解説します。

ファクタリングと融資の違い

ファクタリングと融資はどちらも資金調達の手段ですが、仕組みが異なります。

融資は「借入」であり、利息をつけて返済する義務があり、利息には利息制限法※1による上限が設けられています。

また、融資を行うには貸金業登録が必要です。

一方、ファクタリングは「売掛債権の売買」であり、将来受け取るはずの売掛金をファクタリング会社に買い取ってもらうことで、手数料を差し引いた金額を前倒しで受け取る仕組みです。

ファクタリングは借金ではないため、返済義務はなく、利息制限法の適用も受けず、手数料に法的な上限はありません※2。

ファクタリングの手数料と、融資(貸金)の金利上限の対比▼

| ファクタリングの 手数料 | 融資(貸金)の 金利 | |

| 利息制限法の適用 | なし | あり |

| 上限相場 | 2社間ファクタリング:売掛金の10~30%程度 3社間ファクタリング:売掛金の1%~9%程度 ※業者・契約内容によって異なる。 | 元本10万円未満:年20%元本10万円以上100万円未満:年18%元本100万円以上:年15% ※元本によって上限が異なる。 |

※1 利息制限法とは、金銭貸借における利息の上限を定めることで、借り手を保護するための法律です。元本に対する利息の上限が定められており、これを超える利息は無効となります。

※2 次章で解説する2社間・3社間ファクタリングを行う上で貸金業の登録は必要ありませんが、「給与ファクタリング」を業として行う場合、貸金業に該当するため貸金業登録が必須となります。

ファクタリングの種類:2社間・3社間

買取型ファクタリングは以下のように分類することができます。

- 2社間ファクタリング

- 3社間ファクタリング

それぞれの特徴について解説します。

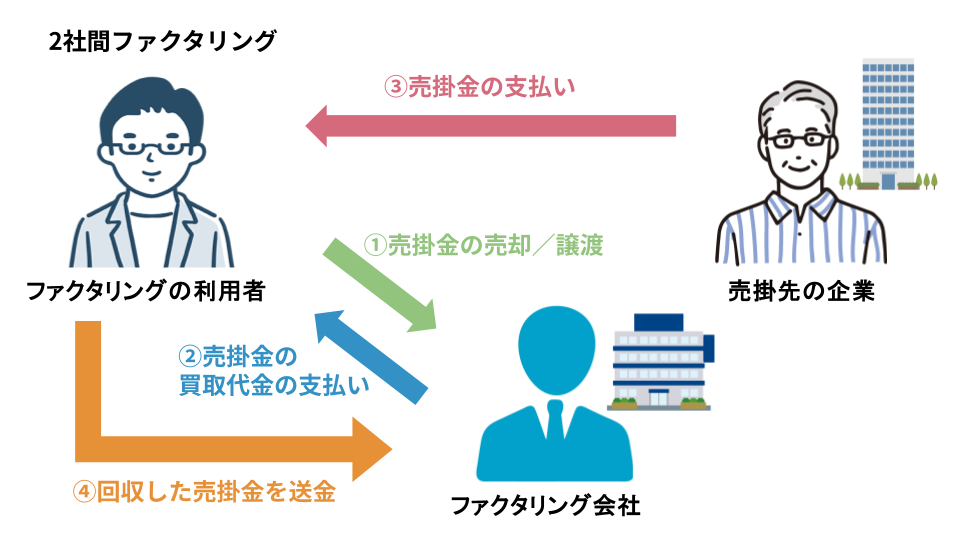

2社間ファクタリング

2社間ファクタリングは、企業とファクタリング会社の間で完結する資金調達手法であり、売掛先企業には売掛債権(売掛金)の譲渡が通知されません。

このため、取引先に影響を与えることなく資金調達が可能で、企業の信用情報が外部に漏れにくいというメリットがあります。

手続きも比較的簡単で、最短即日での資金化が実現できるため、急な資金需要にも対応しやすいです。

しかし、ファクタリング会社が債権回収のリスクを負うため、手数料が高めに設定される傾向があります。

また、売掛先の信用状況によってはファクタリングが利用できないケースも考えられるため、事前に十分な調査を行う必要があります。

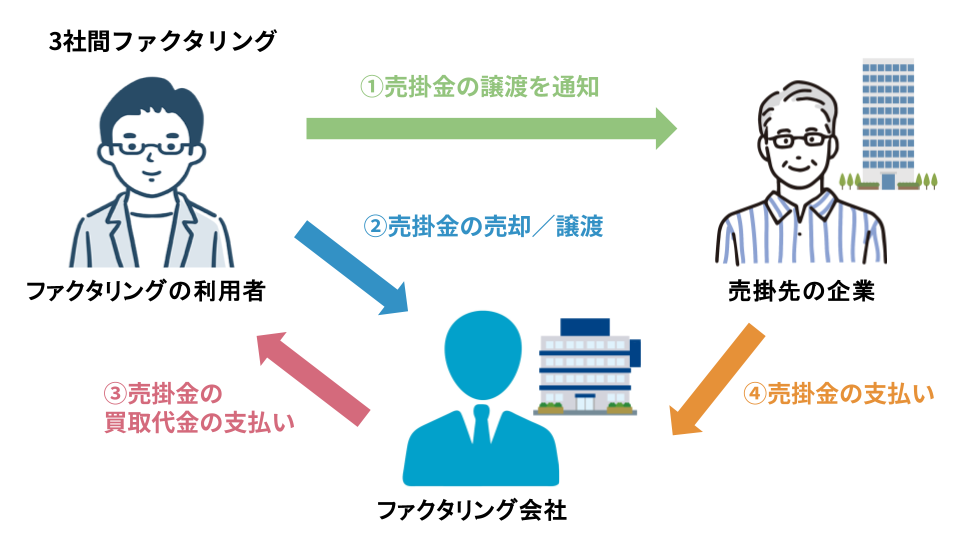

3社間ファクタリング

3社間ファクタリングは、企業、ファクタリング会社、そして売掛先の3者間で行われるファクタリングです。

売掛先にファクタリングの利用が通知され、承諾を得る必要があるため、手続きは2社間ファクタリングに比べてやや複雑です。

しかし、売掛先の信用力によってはより多くの資金調達が可能になる場合があり、手数料も比較的安くなる傾向にあります。

また、売掛先に対して直接回収を行うため、債権回収のリスクが低減されるというメリットもあります。

ただし、売掛先との取引関係に影響を与える可能性があるため、慎重な判断が必要です。

企業の資金調達方法全般につきましては、こちらの記事で詳しく解説しています▼

中小企業の事業資金調達方法を解説!銀行融資以外の手段も紹介

資金調達にファクタリングを利用するメリット

企業や個人事業主が、資金調達にファクタリングを利用することのメリットは以下の通りです。

- スピーディーな資金調達が可能

- 売掛債権(売掛金)を早期に回収できる

- 信用情報への影響が少ない

- 融資に比べて審査基準が柔軟

それぞれ解説します。

スピーディーな資金調達が可能

ファクタリングは、売掛債権(売掛金)を売却することで、銀行融資のように審査に時間を要することなく迅速に資金調達できる点が大きな魅力です。

最短で翌営業日には資金を手に入れられるため、大型の受注が決まり、すぐに設備投資が必要になった場合や、急いで手元資金を確保したい場合など、緊急性の高いケースでその真価を発揮します。

また、急な資金ショートや、季節変動の激しい業種においても有効です。

売掛債権(売掛金)を早期に回収できる

ファクタリングを利用することで、企業は通常数週間から数ヶ月かかる売掛債権(売掛金)の回収を迅速に行うことができます。

売掛債権を即座に現金化できるため、運転資金の効率化が図れ、事業の拡大や新たな投資に必要な資金を迅速に確保することが可能になります。

また、売掛金の未回収リスクを軽減することで、企業の経営の安定性が向上し、それが長期的な成長につながります。

信用情報への影響が少ない

ファクタリングは、一般的な融資のような借入ではなく売掛債権の売却であるため、個人の信用情報にほとんど影響を与えません。

そのため、信用情報に傷がある場合や、今後大きな借入を行う予定がある場合でも、安心して利用することができます。

また、企業の信用情報に対する影響も少なく、銀行からの融資のように企業の財務状況や信用スコアが重視されるのではなく、主に売掛先の信用が重視されます。

そして、信用情報機関への登録に関しても対象外となるため、将来的な銀行融資の審査に影響を与えることなく、必要な資金を調達することができます。

さらに、ファクタリングを通して調達した資金は、会計上も負債として扱われないため、財務状況への影響も最小限に抑えられます。

融資に比べて審査基準が柔軟

ファクタリングは、銀行融資のように企業の財務状況を厳しく審査するのではなく、主に売掛先の信用力を基に審査が行われるため、審査基準が柔軟です。

そのため、銀行融資が難しいと判断された中小企業やベンチャー企業、あるいは赤字企業や税金滞納がある企業であっても、資金調達が可能になるケースがあります。

資金調達にファクタリングを利用するデメリット

企業や個人事業主が、資金調達にファクタリングを利用することのデメリットは以下の通りです。

- 手数料が高額

- 取引先に知られるリスクがある

- 売掛債権(売掛金)の全額を回収できない場合がある

- 資金調達の上限が売掛債権(売掛金)の額面に依存する

- 「掛け目」が発生する可能性がある

それぞれ解説します。

手数料が高額

ファクタリングは、高額な手数料を伴う点が大きなデメリットと言えます。

ファクタリングの手数料※は、売掛債権(売掛金)の額面に対して一定割合で設定され、業者や債権の質によって5~20%と幅広く変動します。

特に2社間ファクタリングでは、ファクタリング会社のリスクが高いため、手数料は8~18%程度と高めに設定される傾向にあります。

3者間ファクタリングでも2~9%程度の手数料がかかるため、資金調達額が大きくなるほど手数料の負担も増大します。

※ファクタリング手数料とは、売掛債権を現金化する際に発生する費用のことです。ファクタリングは融資ではないため利息制限法の適用を受けず、手数料に法的な上限はありません。そのため、手数料はファクタリング業者によって自由に設定されます。

取引先に知られるリスクがある

ファクタリングを利用する際には、取引先に資金繰りの状況などが知られる可能性があります。

特に3者間ファクタリングを選択した場合、売掛先から債権譲渡の承諾を得る必要があり、この過程で自社の資金繰りの状況が取引先に伝わる可能性があります。

これにより、取引先との信頼関係が損なわれる恐れがあり、特に長期的な取引関係を維持したい企業にとっては大きな懸念材料となります。

また、ファクタリング契約によっては取引先に通知が行くこともあるため、契約内容を十分に確認し、必要に応じて取引先との信頼関係を築くための対策を講じることが重要です。

売掛債権(売掛金)の全額を回収できない場合がある

ファクタリングは売掛債権(売掛金)を売却する取引のため、売掛先企業の経営状況によって、売掛債権の回収が困難になるリスクがあります。

特に、業績不振や信用力の低い企業との取引が多い場合は、売掛債権の全額を回収できない可能性が高まります。

また、ファクタリング会社が売掛債権を買い取る際に、手数料や査定率(掛け目)が発生するため、企業が実際に受け取れる金額は売掛債権の額を下回ります。

これらの要因により、資金調達額が当初の計画から大きく乖離する可能性も考えられます。

資金調達の上限が売掛債権(売掛金)の額面に依存する

ファクタリングによる資金調達は、売掛債権(売掛金)の額面が上限となるため、調達できる資金の規模は売掛債権の状況に大きく左右されます。

売掛債権が少ない場合、必要な資金を十分に調達できない可能性があり、事業拡大や急な資金需要に対応できないリスクも高まります。

そのためファクタリングは、売掛債権が安定して発生している企業や、少額の資金調達を希望する企業に向いていると言えます。

「掛け目」が発生する可能性がある

ファクタリングを利用する際には、売掛債権(売掛金)の額面から「掛け目(かけめ)」と呼ばれる割引が適用されることが多く、その場合は、実際に受け取れる資金が減少します。

掛け目は、取引先の信用力や支払い条件などを総合的に判断して決定され、その割合はファクタリング会社によって異なります。

掛け目が大きいほど資金調達額は少なくなるため、手数料と合わせて、資金調達の費用対効果を慎重に検討する必要があります。

特に、資金繰りが厳しい状況下では、掛け目の影響で必要な資金を確保できない可能性も考えられます。

ファクタリングによる資金調達に適した企業や状況

ファクタリングによる資金調達に適した企業や状況には、以下のようなものがあります。

- 急な資金需要がある場合

- 売掛債権(売掛金)の回収サイクルが長い業種

- 成長期の企業

それぞれ解説します。

急な資金需要がある場合

ファクタリングは、売掛債権(売掛金)を売却することで最短即日で資金を調達できるため、急な資金需要に対して有効な手段と言えます。

特に、突発的な設備投資や人件費の支払いが必要な際、銀行融資のように審査や手続きに時間がかからず、迅速に資金を得ることができます。

季節変動が大きい業界や受注が集中しやすい企業にとって、ファクタリングは資金繰りの安定化を図るための重要な選択肢となります。

例えば、大型の受注が突然決まった場合や予期せぬ経費が発生した際に、売掛金を早期に現金化することでビジネスチャンスを逃さず、事業運営をスムーズに続けることが可能です。

売掛債権(売掛金)の回収サイクルが長い業種

建設業や製造業など、売掛金の回収までに時間がかかる業種は、プロジェクトの完了から代金回収までに期間が空くため、資金繰りが厳しくなりがちです。

しかし、ファクタリングを利用することで、売掛債権を早期に現金化し、運転資金の不足を解消できます。

成長期の企業

成長期にある企業は、事業拡大や設備投資に多額の資金を必要としますが、キャッシュフローが不安定な場合が多く、銀行融資を受けるために必要な財務状況や、担保の要件を満たすことが難しいケースも珍しくありません。

ファクタリングは、こうした企業にとって有力な資金調達手段です。

売掛債権(売掛金)を即座に現金化できるため、受注量の増加などに伴う緊急性の高い資金需要に迅速に対応できます。

さらに、ファクタリングは負債として計上されないため、財務状況を悪化させることなく資金を調達でき、成長のペースを維持しながら新たなプロジェクトや市場拡大に必要な投資を行うことが可能です。

このように、ファクタリングは成長期の企業にとって、資金繰りを改善し、競争力を高めるための戦略的な選択肢となります。

資金調達にファクタリングを利用する際の注意点

企業や個人事業主が資金調達にファクタリングを利用する際の注意点には、以下のようなものがあります。

- 契約内容をしっかりと確認する

- 不正業者・違法業者に注意する

それぞれ解説します。

契約内容をしっかりと確認する

ファクタリング契約は資金調達手段として魅力的ですが、契約内容を十分に理解せずに利用すると、思わぬ損失を招く可能性があります。

特に、手数料率や買取り率、償還請求権の有無は重要な要素です。

手数料が高いと、資金調達の効果が薄れる可能性があります。

また、償還請求権がある場合、売掛先が倒産した際に資金を返還しなければならないリスクがあります。

契約書には手数料や返済条件、債権譲渡の範囲などが記載されているため、これらを細かく確認することが不可欠です。

不正業者・違法業者に注意する

近年、ファクタリングを名目とした悪質な業者が増加しており、無登録で営業を行ったり、法外な手数料を請求したりするケースが見受けられます。

このような業者に依頼すると、資金調達が困難になるだけでなく、個人情報の漏洩や詐欺に遭うリスクも高まります。

過剰な手数料や不透明な契約条件を提示する業者には要注意です。

ファクタリング会社を選ぶ際には、金融庁に登録されている業者であることを必ず確認し、複数の業者から見積もりを取ったうえで、信頼できる業者に決定しましょう。

ファクタリングを利用した資金調達でよくある質問

ファクタリングを利用した資金調達でよくある質問は以下の通りです。

- 最低限必要な売上金額は?

- 赤字企業でも利用可能?

- 個人事業主でも利用できる?

それぞれ解説します。

最低限必要な売上金額は?

ファクタリングを利用するための最低限の売上金額は、ファクタリング会社によって異なり、一概に決まるものではありません。

一般的には、中小企業の場合は月商が数百万~数千万程度から利用できるケースが多いですが、売掛債権(売掛金)の金額や取引先の信用力なども加味したうえで総合的に判断されます。

赤字企業でも利用可能?

赤字企業であっても、ファクタリングを利用できる可能性は十分にあります。

ファクタリングは、企業全体の業績よりも、売掛先の支払い能力を重視するためです。

ただし、赤字が続いている場合や債務超過の状態では、ファクタリング会社によっては審査が厳しくなる可能性があります。

赤字企業がファクタリングを利用する際は、売掛先の信用力に加え、手数料や条件などを比較検討し、自社に合ったファクタリング会社を選ぶことをおすすめします。

個人事業主でも利用できる?

個人事業主も、法人と同様に売掛債権(売掛金)があればファクタリングを利用できます。

個人事業主向けのファクタリングサービスは、少額の資金調達にも対応しやすいという利点がありますが、売掛債権の状態や事業の安定性も審査の対象となる点に注意が必要です。

ファクタリング以外の資金調達方法

ファクタリングは企業や個人事業主にとって、迅速に資金調達できる魅力的な手段です。

しかし、手数料がかかることや、売掛先との関係性に影響を与える可能性があることなど、デメリットも存在します。

企業や個人事業主が資金調達を検討する際、ファクタリング以外にも様々な選択肢があります。

例えば、銀行からの融資は、信用力のある企業であれば、比較的低金利でまとまった資金を調達できる可能性があります。

また、近年では、政府系金融機関による中小企業向けの支援策も充実しており、低利融資や経営相談を受けることも可能です。

さらに、クラウドファンディングは、新たな顧客を開拓しながら資金調達できる可能性を秘めています。

しかし、これらの方法では、実績や信用力が必要だったり、審査に時間がかかったりする場合があります。

特に、創業間もない企業や、信用力が低い企業にとっては、資金調達ハードルが高いのが現状です。

そこで注目したいのが、「不動産担保ローン」です。

不動産を担保とすることで、比較的容易にまとまった資金を調達できます。

審査スピードも早く、資金使途も自由なため、急な資金が必要になった場合にも対応可能です。

また、不動産担保ローンは、ファクタリングとは異なり、売掛債権(売掛金)を売却する必要がないため、企業の信用力に影響を与えることもありません。

ファクタリングと不動産担保ローンの比較表▼

| ファクタリング | 不動産担保ローン | |

| 仕組み | 売掛債権の売買 | 不動産を担保にした融資 |

| 審査 | 売掛先の信用力に左右される | 不動産の担保価値を重視するため、信用情報に自信がない方や、赤字企業も柔軟に審査可能 |

| 資金調達に必要な金額 | 2社間ファクタリング:売掛金の10~30%程度3社間ファクタリング:売掛金の1%~9%程度 ※業者・契約内容によって異なる。 | 金利年率:3.2~8.9% |

| 調達可能な金額 | 売掛債権の額面による | 不動産の評価額により、100万円~20億円まで幅広く対応 |

法人が不動産担保ローンで事業資金を調達する方法につきましては、こちらの記事で詳しく解説しています▼

不動産担保ローンで事業資金を調達!法人融資成功ガイド

大手町フィナンシャルの不動産担保ローンは即日審査!ファクタリング並みのスピード融資が可能

ファクタリングのメリットは、何といってもやはりスピーディに資金調達できる点にあります。

経営者様や個人事業主様は、いざという時の資金調達手段として選択肢に入れておくと安心です。

スピーディな資金調達手段と言えば、不動産担保ローンもおすすめです。

大手町フィナンシャルの不動産担保ローンは、24時間審査&最短翌日融資が可能。

柔軟な審査基準を設けており、個人では無職・高齢の方や、法人では創業直後や、赤字経営の企業様にも融資の実績がございます。

経験豊富な専門スタッフが、お客様のご状況やご希望に合わせて最適なご提案をさせていただきますので、まずはお気軽にご相談ください。