近年、相続不動産の所有者が増加する一方で、その活用方法は多様化し、複雑さを増しています。

維持管理の負担、税金問題、そして空き家問題など、相続不動産を取り巻く課題は山積しています。

しかし、これらの課題を乗り越え、不動産を有効活用することは、個人の資産形成はもちろん、地域社会の活性化にも繋がります。

本記事では、相続不動産の現状と課題を詳細に分析し、不動産担保ローンという新たな選択肢を含めた、実践的な活用戦略を提案します。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

相続不動産が抱える課題

相続不動産が抱える課題は、一見すると個別具体的な問題に見えますが、根底には複雑な法的、税務的、そして感情的な要因が絡み合っています。

【法的な課題】権利関係の複雑化と将来へのリスク

- 共有名義による意思決定の困難さ

複数の相続人が共有名義で不動産を所有する場合、意思決定には全員の合意が必要です。

これは、活用方法の決定や売却など、あらゆる場面で摩擦を生じさせます。

将来的なトラブルを避けるため、共有状態の解消を検討すべきです。

- 遺産分割協議の複雑さ

遺産分割は、相続人全員の合意が原則ですが、感情的な対立や評価額の不一致などにより難航することがあります。

専門家を交え、客観的な視点から協議を進めることが重要です。

- 相続登記の未了問題

不動産の権利関係を明確にする登記は、所有権の移転を公示する重要な手続きです。

未了の場合、第三者への権利主張が困難になり、将来的な売却や担保設定に支障をきたします。

遺産分割協議が難航することで、相続登記の手続きが進まず、不動産全体の売却や自己持分の売却が進まないケースも多くあります。

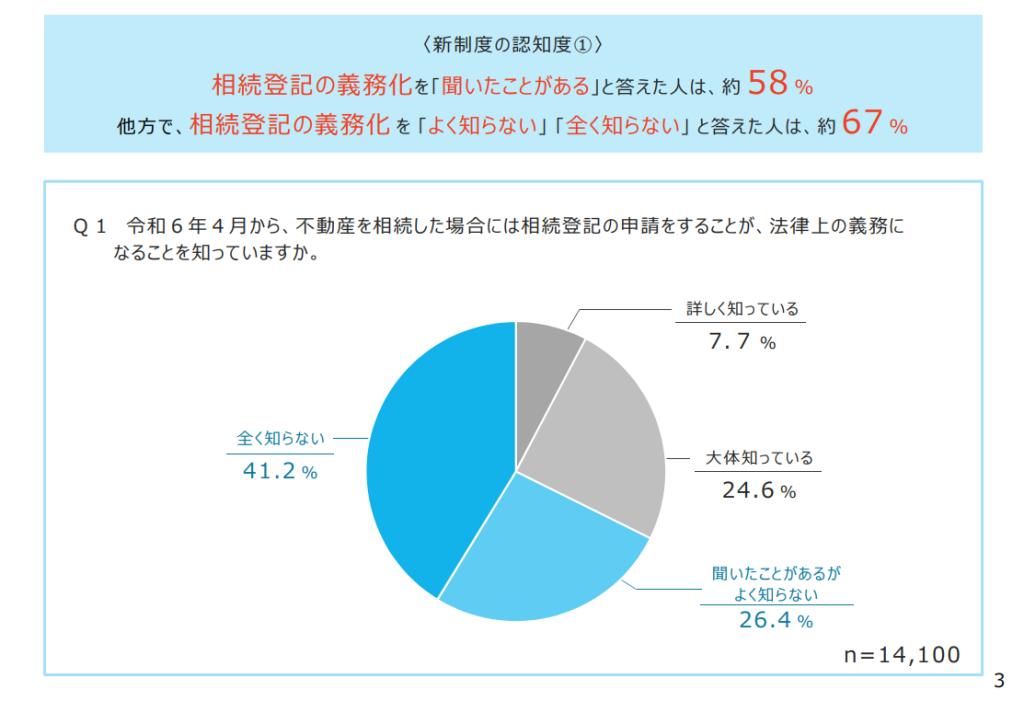

※画像引用:法務省:「実施相続登記の義務化・遺産分割等に関する認知度等調査」

相続登記は、2024年4月に義務化され、3年以内に登記が行われない場合は、10万円以下の過料が課せられます。

しかし、令和5年に法務省が行った「実施相続登記の義務化・遺産分割等に関する認知度等調査」では、相続登記の義務化についての認知度はまだまだ低く、罰則があるとは言え相続登記の課題は、引き続き残り続けることが予測されます。

※画像引用:法務省:「実施相続登記の義務化・遺産分割等に関する認知度等調査」

また、同調査では23%の方が、遺産分割協議で専門家による介入があったと回答しています。

親族同士の関わりが薄れている現代社会において、今後はさらに遺産分割協議がまとまらず、相続した不動産の活用や処分が先延ばしになってしまうことが予測されます。

<大手町フィナンシャルからのご提案>

遺産分割協議がまとまらない、相続登記が未了といった状況でも、ご相談いただけるのが大手町フィナンシャルの不動産担保ローンです。

権利関係が複雑な不動産や、共有持分のみを担保としたお借り入れにも柔軟に対応しております。

まずは、お客様の状況を私たちにお聞かせください。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら 》

【税務上の課題】負担の増加と資金繰りの悪化

- 相続税の負担と納税資金の確保

相続税は、不動産の評価額に応じて高額になることがあります。

- 納税資金の準備不足は、不動産の売却を余儀なくされる可能性もあります。

本来であれば、生前から不動産の評価額に基づき、相続税のシミュレーションを行うなどの対策を講じるべきですが、多くの方は相続後に課題を認識するのが現状です。

- 固定資産税などの維持費

所有しているだけで発生する固定資産税は、空き家であっても免除されません。

特に、共有名義で相続した不動産の場合、自分は住んでいないのに税金だけ負担しているケースも多く見られます。

長期的な視点で、維持費と収益のバランスを考慮した活用方法を検討する必要があります。

- 空き家特例の適用条件

相続した空き家を売却する際に税金の優遇措置を受けられる特例も、適用条件や申請手続きは複雑です。

そのため、ついつい空き家の処分を後回しにしてしまい、気づいたら10年経過していた…というケースも多いです。

<大手町フィナンシャルからのご提案>

「相続税の納税期限が迫っている」「手元に現金がない」といった緊急の資金ニーズにも、大手町フィナンシャルは迅速に対応します。

不動産の価値を最大限に評価し、最短翌日のスピード融資も可能です。

大切な不動産を手放す前に、まずはご相談ください。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

【管理・維持の課題】資産価値の低下とリスクの増大

- 空き家の老朽化と管理責任

空き家は、放置すれば急速に老朽化し、倒壊や不審者の侵入など、様々なリスクを招きます。

定期的な管理を怠ると、資産価値の低下だけでなく、法的責任を問われる可能性もあります。

- 遠隔地の不動産管理

相続した遠方の不動産は、管理が困難になりがちです。

空き家のまま放置をするリスクや管理にかかる時間や手間と所有し続けるメリットを天秤に掛け、冷静に判断することが大切です。

- 自然災害リスクへの対応

近年、激甚化する自然災害は、特に老朽化した不動産に甚大な被害をもたらす可能性があります。

ハザードマップの確認や、適切な保険加入など、空き家であったとしても、リスクに備えることが求められます。

【利用・活用の課題】市場の変化と地域社会との関係

- 市場ニーズに合わない不動産

古い物件や立地条件の悪い不動産は、市場ニーズに合わず、活用が困難になることがあります。

リノベーションや建て替えなど、市場に合わせた再生を検討すべきです。

- 活用方法の不明確さ

不動産の活用方法は多岐にわたりますが、専門知識がないと最適な選択が難しいのが現状です。

不動産コンサルタントなど、専門家のアドバイスを受けることを推奨します。

- 地域社会との関係性

不動産の活用は、地域社会との関係性を考慮する必要があります。

地域のニーズに応える活用は、不動産の価値を高めるだけでなく、地域貢献にもつながります。

このように、相続不動産は多くの課題に直面しています。

そのため、所有し続けるのか処分するのか、またそれぞれが求める活用や処分の方法について、相続人同士で協議しながら慎重に決定していかなければなりません。

相続不動産を有効活用する方法

相続した不動産をそのまま放置していると、固定資産税や管理費がかさむだけでなく、建物の老朽化が進んで資産価値が下がってしまうリスクがあります。

相続不動産の活用方法としては、以下のような選択肢があります。

- 自己利用

- 賃貸住宅

- 売却

- その他(民泊、シェアハウスなど)

活用方法を工夫すれば、将来的には安定収益を生み出す資産に変えることも可能です。

活用方法①:自己利用

居住用として利用する場合は、ライフスタイルや将来設計に基づいた長期的な視点が必要です。

リフォームやリノベーションが必要な場合、その費用調達も課題となります。

事業用として利用する場合は、事業計画との整合性を十分に検討する必要があります。

活用方法②:賃貸住宅

一般賃貸は、安定した収入が見込める一方で、市場動向や物件管理の専門知識が必要です。

特に高齢者向け賃貸は、今後の需要増加が見込まれますが、バリアフリー対応や生活支援サービスの提供など、専門的なノウハウが求められます。

賃貸経営を開始するためのリフォーム費用や初期費用が必要になるケースが一般的です。

活用方法③:売却

市場売却は、タイミングや市況によって売却価格が変動するため、専門家のアドバイスが不可欠です。

不動産買取業者への売却は、迅速な現金化が可能ですが、売却価格が市場価格を下回る場合があります。

また、売却前にリフォームして価値を高めたり、解体して更地にしたりする場合も費用が発生します。

活用方法④:その他(民泊、シェアハウスなど)

民泊やシェアハウスなどの活用方法は、地域の観光資源やニーズに合わせた柔軟な対応が求められます。

法規制や近隣住民とのトラブルにも注意が必要です。

地域特性とターゲット層を分析し、差別化されたサービス提供と地域との連携を強化することが大切です。

<大手町フィナンシャルからのご提案>

相続不動産をリフォームして住みたい、賃貸に出したい、あるいは事業を始めたい。

そのような「活用」のための前向きな資金ニーズにも、大手町フィナンシャルの不動産担保ローンは最適です。

資金使途は自由ですので、お客様の計画に合わせて柔軟にご利用いただけます。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

相続不動産活用の新しい選択肢「不動産担保ローン」

相続不動産の活用を検討する上で、不動産担保ローンは非常に有効な選択肢となり得ます。

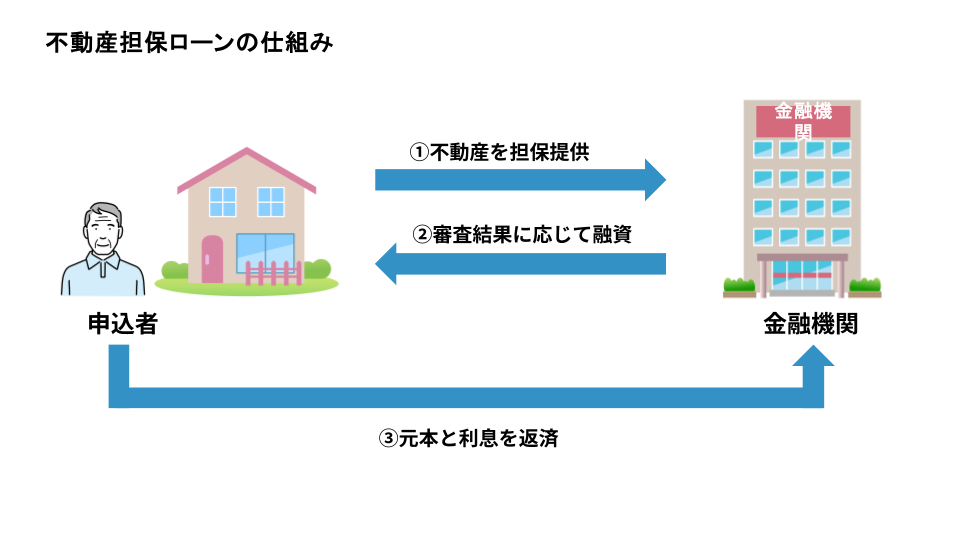

不動産担保ローンとは

不動産担保ローンは、所有する不動産を担保にして融資を受ける仕組みです。

担保となる不動産の評価額に応じて融資額が決定され、一般的に他のローンよりも高額な融資を受けることが可能です。

不動産担保ローンの融資額は、担保となる不動産の評価額、市場価値、および金融機関の審査によって決定されます。

不動産評価額は、公示価格、路線価、実勢価格などを参考に算出されます。

また、不動産担保ローンの魅力は、資金使途の自由度が高い点です。

事業資金、投資資金、納税資金、生活資金など、幅広い用途に利用可能です。

相続時に不動産担保ローンを活用する具体的なケース

相続時に不動産担保ローンを活用する具体的なケースとしては、以下のようなものがあります。

- 相続税の支払い

- 代償分割の代償金支払い

- 遺留分の支払い

- 弁護士費用など相続関連諸費用の支払い

ケース①:相続税の支払い

相続税は、原則として相続開始を知った日の翌日から10ヶ月以内に、現金で一括納付しなければなりません。

相続税の納税期限が迫っている場合、不動産担保ローンを活用すれば、不動産を売却せずに納税資金を確保できます。

ひとまずローンで納税を済ませ、その後に売却を検討したり、賃貸に出して収益化を図ったりと、時間的な余裕が生まれます。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

ケース②:代償分割の代償金支払い

遺産分割の方法の一つに「代償分割」があります。

これは、特定の相続人が不動産全体を相続し、その代わりに他の相続人に対して代償金を支払う方法です。

不動産担保ローンは、この代償金を支払う場合に利用できます。

これにより、不動産を売却することなく、公平な遺産分割を実現できます。

ケース③:遺留分の支払い

遺言によって特定の相続人に財産が集中した場合など、他の相続人が最低限の取り分である「遺留分」を請求することがあります(遺留分侵害額請求)。

この支払いは原則として現金で行う必要があります。

不動産担保ローンは、この遺留分侵害額の支払い資金としても活用できます。

ケース④:弁護士費用など相続関連諸費用の支払い

相続手続きには、弁護士や司法書士への報酬、不動産登記費用、場合によっては訴訟費用など、さまざまな諸費用が発生します。

こうした相続関連の諸費用をまかなうためにも、不動産担保ローンは利用可能です。

<大手町フィナンシャルからのご提案>

相続税の納税、代償分割、遺留分の支払いなど、相続にまつわる資金問題は多岐にわたります。

大手町フィナンシャルでは、こうした相続特有の資金ニーズにも柔軟に対応いたします。

銀行では対応が難しい案件や、他の金融機関で断られた場合でも、ぜひ一度ご相談ください。

【全国対応】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

相続時に不動産担保ローンを利用するメリット

相続時に不動産担保ローンを利用することには、主に以下の3つのメリットがあります。

- 無担保ローンと比べて金利が低め

- 高額・長期の借り入れも可能

- 不動産を手放さずに資金を準備できる

メリット①:無担保ローンと比べて金利が低め

不動産という明確な担保があるため、カードローンやフリーローンなどの無担保ローンと比較して、金利が低めに設定されているのが一般的です。

相続税や代償金など、まとまった金額になる場合、金利の差は総返済額に大きく影響します。

メリット②:高額・長期の借り入れも可能

担保不動産の評価額に応じて、高額な融資枠が設定できる可能性があります。

また、返済期間も長期で設定できる場合が多く、月々の返済負担を抑えた資金計画を立てやすくなります。

総量規制(年収の3分の1までしか借りられない規制)の対象外となるため、年収に左右されずに必要な金額を調達できる可能性もあります。

メリット③:不動産を手放さずに資金を準備できる

最大のメリットは、先祖から受け継いだ大切な不動産を売却せずに済むことです。

「本当は売りたくないが、現金がない」というジレンマを解消し、不動産を所有し続けながら当面の資金問題を解決できます。

相続時に不動産担保ローンを利用するデメリット・注意点

相続時に不動産担保ローンを利用するデメリット・注意点としては以下のようなものがあります。

- 審査が実施される

- 諸費用・手数料がかかる

- 不動産に抵当権が設定される

デメリット①:審査が実施される

当然ながら、ローンであるため審査が必要です。

担保不動産の価値が重視されますが、申込者の返済能力も審査の対象となります。

ただし、金融機関によって審査基準は大きく異なります。

デメリット②:諸費用・手数料がかかる

契約時には、事務手数料、印紙代、登記費用(抵当権設定)などの諸費用が発生します。

借入希望額に加えて、これらの諸費用も考慮して資金計画を立てる必要があります。

デメリット③:不動産に抵当権が設定される

担保となる不動産には、金融機関の「抵当権」が設定されます。

万が一、ローンの返済が滞った場合、その不動産は競売にかけられ、失うリスクがあることを認識しておかなければなりません。

<大手町フィナンシャルからのご提案>

大手町フィナンシャルは、独自の審査基準でお客様の状況や不動産の価値を最大限に評価します。

銀行や他社で審査に不安がある方、信用情報に懸念がある方、高齢の方や無職の方でも、まずはお気軽にご相談ください。

審査の柔軟性とスピードが私たちの強みです。

【築古物件もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

相続した不動産を担保にローンを借り入れした事例

【事例①】相続税支払いのため、不動産担保ローンを利用し、納税後売却

- 物件概要

都心にある、相続した戸建て住宅。

- 課題

相続税評価額が高く、納税資金の確保が困難。

相続税の納税期限が迫っており、延滞税が発生する可能性がある。

不動産を売却するには時間がかかり、納税期限に間に合わない。

- 解決策

不動産担保ローンを利用し、相続税の納税資金を調達する。

納税期限内に相続税を納付し、延滞税の発生を防ぐ。

その後、時間をかけて不動産会社に売却を依頼し、市場価格で売却。

売却益を元に、不動産担保ローンの残債を返済。

- 成果

納税期限内に相続税を納付し、延滞税の発生を防げた。

不動産を慌てて安く売却せず、市場価格で売却し、売却益を最大限に確保できた。

不動産担保ローンを一時的な資金調達手段として活用し、スムーズな相続を実現。

具体的な数値例

| 項目 | 金額 |

| 相続税額 | 3,000万円 |

| 不動産担保ローン融資額 | 3,000万円 |

| 不動産売却価格 | 4,000万円 |

| ローン残債返済後手残金額 | 1,000万円 |

【事例②】代償分割のため、他の相続人へ代償金を支払い

- 物件概要

長男が居住している実家(戸建て)。

相続人は長男と次男の2名。

- 課題

遺産分割協議の結果、長男が実家を単独で相続することになった。

次男に対して、法定相続分に見合う代償金1,500万円を支払う必要があるが、手元の現金が不足していた。

- 解決策

長男が相続する実家(登記完了後)を担保に、不動産担保ローンを利用し、1,500万円を調達。

調達した資金を次男へ代償金として支払い、遺産分割協議を円満に完了。

- 成果

実家を売却することなく、長男はそのまま住み続けることができた。

次男も現金で公平な遺産を受け取ることができ、相続トラブルを回避できた。

長男は、自身の収入からローンを計画的に返済している。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

【事例③】遺留分侵害額請求を受け、支払いのために利用

- 物件概要

父親が所有していた収益アパート1棟。

- 課題

「全財産を長男に相続させる」という遺言書が見つかった。

次男から遺留分侵害額請求を受け、現金800万円を支払う必要が生じた。

長男にはアパートの家賃収入はあったが、まとまった現金がなかった。

- 解決策

長男が相続した収益アパートを担保に、不動産担保ローンを利用し、800万円を調達。

次男へ遺留分侵害額を支払い、問題を解決。 - 成果

収益アパートを手放さずに済み、安定した家賃収入を維持できた。

不動産担保ローンの返済は、アパートの家賃収入から充当し、無理なく返済を継続。

【事例④】相続した空き地を担保に、アパート経営を開始

- 物件概要

駅徒歩10分の好立地にある、相続した空き地。

周辺には大学や商業施設があり、賃貸ニーズが高い。

- 課題

空き地のままでは固定資産税の負担が大きい。

安定した収入源を確保したい。

アパート建設には多額の資金が必要。

- 解決策

相続した空き地を担保に不動産担保ローンを利用し、アパート建設資金を調達。

周辺の賃貸市場を分析し、単身者向けのワンルームアパートを建設。

インターネット無料、宅配ボックスなど、入居者ニーズの高い設備を導入。

地元の不動産会社と提携し、入居者募集や管理を委託。

- 成果

高い入居率を維持し、安定した賃貸収入を確保。

空き地の有効活用により、固定資産税の負担を軽減。

不動産担保ローンの返済を、賃貸収入で安定的に行う(インカムゲインによる返済)。

具体的な数値例

| 項目 | 金額・費用 |

| 不動産担保ローン融資額 | 5,000万円 |

| アパート建設費用 | 6,000万円 (自己資金1,000万円を含む) |

| 年間賃貸収入 | 600万円 |

| 年間ローン返済額 | 300万円 |

まとめ

相続不動産の活用は、単に目の前の課題を解決するだけでなく、次世代へと繋ぐ資産を形成する重要な機会です。

相続税の支払いや遺産分割、不動産の有効活用など、さまざまな場面で、不動産担保ローンという選択肢が有効です。

相続不動産を「負動産」ではなく、「次世代への希望」となる資産へと転換させましょう。

相続不動産は、家族の歴史や思い出が詰まった、かけがえのない財産です。

適切な管理と活用によって、その価値を最大限に引き出す選択が求められています。

相続不動産の活用方法がわからない、納税資金が足りない、共有者と話がまとまらない――。

どのようなお悩みでも、まずは大手町フィナンシャルにご相談ください。

不動産と金融の専門家が、お客様に最適なプランをご提案します。

他社で断られた案件でも、柔軟に対応いたします。

【全国対応】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

相続と不動産担保ローンに関してよくある質問

相続と不動産担保ローンに関してよくある質問と、その回答をいくつかご紹介します。

Q1.相続登記が完了していなくても、不動産担保ローンは利用できますか?

A.金融機関によって対応が異なりますが、大手町フィナンシャルでは、相続登記が未了の不動産についてもご相談を承っております。

遺産分割協議中である、必要書類が揃わないといった場合でも、専門スタッフが手続きをサポートしながら融資を進められる可能性があります。

ただし、融資実行までには相続登記を完了させていただくことが一般的です。

【全国対応】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

Q2.相続した不動産が共有名義でも、担保にできますか?

A.はい、可能です。

共有名義不動産の場合、

- 共有者全員の同意を得て、不動産全体を担保に入れる方法

- ご自身の「共有持分」のみを担保に入れる方法

があります。

大手町フィナンシャルでは、他の共有者の同意が得られない場合でも、ご自身の持分のみを対象とした「共有持分担保ローン」を取り扱っております。

Q3.不動産担保ローンの審査ではどのような点が重視されますか?

A.金融機関によって異なりますが、一般的には「担保不動産の価値」と「申込者の返済能力」が重視されます。

大手町フィナンシャルでは、銀行などの金融機関とは異なり、申込者の信用情報(ブラックリスト掲載、任意整理中など)や収入状況(無職、年金生活者、赤字決算など)よりも、担保となる不動産の価値を最大限に評価する独自の審査基準を持っています。

Q4.借りたお金の使い道(資金使途)に制限はありますか?

A.不動産担保ローンの大きな特徴として、原則として資金使途が自由であることが挙げられます。

本記事でご紹介した相続税の支払いや代償金の支払いはもちろん、事業資金、教育資金、リフォーム費用、既存ローンの借り換え(おまとめ)など、さまざまな目的でご利用いただけます。