不動産担保ローンは、年金生活者やご高齢の方でも利用できる便利な資金調達方法です。

年金収入のみで他のローン審査に通らなかった経験がある方や、急な資金需要に困っている方でも、不動産を担保にすることで必要な資金を確保できる可能性があります。

この記事では、年金生活者が不動産担保ローンを利用する際のポイントや注意点、リバースモーゲージなどの他の資金調達方法との違いを詳しく解説します。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

目次

年金生活者も不動産担保ローンの利用は可能

年金生活者でも、不動産担保ローンを利用することは可能です。

不動産担保ローンは、借入希望者の年収や職業などの属性状況に加えて、不動産の担保価値を重視して審査が行われるからです。

多くの場合、資金使途が自由な不動産担保ローンであれば、急な医療費や介護費用、住宅のリフォーム資金など、年金生活者やご高齢の方が直面するさまざまな資金ニーズに柔軟に対応できます。

ただし、不動産担保ローンには審査があり、主に不動産の市場価値や立地、築年数、構造などが評価されます。

また、金融機関によっては、年金生活者やご高齢の方のお申し込みをお断りするケースも少なくありません。

その点、大手町フィナンシャルの不動産担保ローンは年齢制限を設けていないため、年金生活者や70歳以上のご高齢者の方もお申込みいただけます。

年金生活者はいくら借りられる?

不動産担保ローンで借りられる金額は、不動産の評価額と「担保掛目(たんぽかけめ)」によって決まります。

担保掛目とは、不動産の評価額に対して融資可能な割合のことを指します。

一般的には、不動産評価額の60~80%程度が融資可能額の目安です。

例えば、評価額が4,000万円の不動産を担保にする場合、担保掛目が70%であれば最大2,800万円、80%であれば最大3,200万円まで融資を受けられる可能性があるということになります。

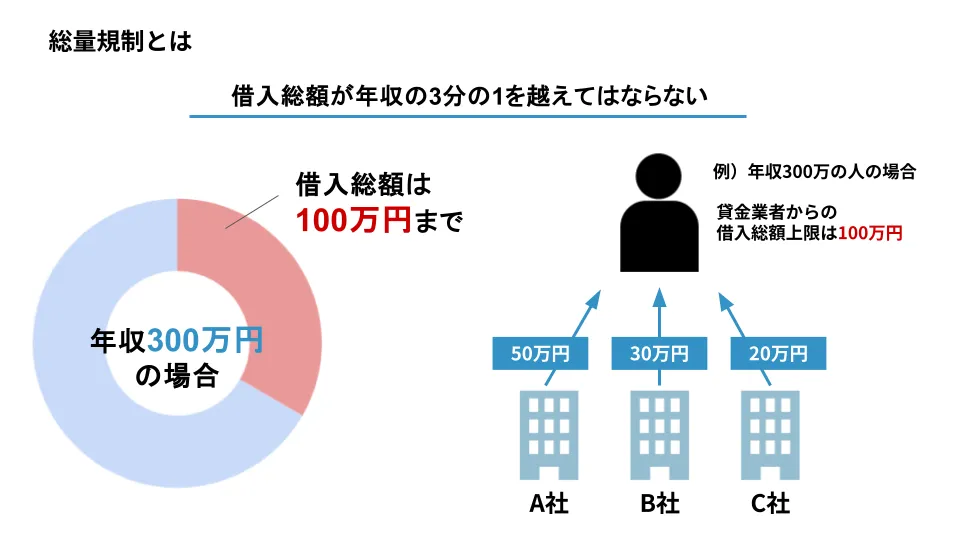

また、一定の条件を満たす不動産担保ローンは、総量規制の対象外です。

総量規制とは、個人の借入総額が年収の3分の1を超えてはならないという貸金業法の法律です。

そのため、総量規制の対象外となるローンを利用すれば、年金収入の方でも、不動産の担保価値をもとに高額の資金を確保できる可能性があります。

もし年収による制限でお悩みの場合でも、不動産の価値を重視する大手町フィナンシャルにご相談ください。

なお、融資金額が大きいほど、毎月の返済額も高額となります。

無理のない返済計画を立て、必要な資金のみを借り入れるようにしましょう。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

年金生活者が不動産担保ローンを契約する際の必要書類

年金生活者が不動産担保ローンを契約する際の必要書類は、主に以下の通りです。

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 住民票

- 印鑑証明書(発行から3ヶ月以内のもの)

- 所得を証明する書類(年金証書、年金振込通知書など)

- 担保不動産に関する書類(不動産の権利証または登記識別情報、登記簿謄本、固定資産税納税通知書など)

- (場合により)認知機能を証明する医師の診断書※70歳以上の場合に求められる可能性がある

上記に加え、金融機関によって別途書類が必要な場合もあります。

例えば、大手町フィナンシャルでは原則3点の書類(本人確認書類・印鑑証明書・不動産関連書類)のみで申し込み可能な場合もあり、収入証明が不要なケースもございます。

事前に確認し、早めに準備しておきましょう。

年金生活者が不動産担保ローンを利用する際の注意点

年金生活者でも、不動産担保ローンを利用すれば、まとまった資金を確保することが可能です。

一方で、不動産を担保とする以上、利用にあたってはいくつかの注意点を押さえておく必要があります。

年金生活者が不動産担保ローンを利用するにあたって、特に気をつけるべきポイントは以下の通りです。

- 年齢制限のない金融機関に申し込む

- 融資実行までに時間がかかる場合がある

- 契約する前に返済計画を立てる

注意点①:年齢制限のない金融機関に申し込む

不動産担保ローンを扱う金融機関によっては、「申込時年齢70歳以下」や「完済時年齢80歳未満」など、年齢制限が設けられている場合があります。

その場合、たとえ価値の高い不動産を担保にしても、年金生活者が利用できない可能性があるため注意が必要です。

一方で、年齢制限がない商品を提供している金融機関もあります。

ご自身の年齢が申込条件に合っているか、事前に必ず確認しましょう。

例えば、大手町フィナンシャルの不動産担保ローンに年齢制限はありません。

ご高齢の方も安心してご利用いただけます。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

注意点②:融資実行までに時間がかかる場合がある

不動産担保ローンの申し込み時には必ず審査があり、審査にかかる時間は金融機関によって異なります。

担保不動産の調査や評価に時間を要するため、一般的にカードローンなどより長くかかる傾向があります。

金融機関によっては、審査に2〜3週間以上の時間がかかる可能性もあるため、急な資金調達には向かない可能性があります。

もしお急ぎの場合は、審査スピードの早い金融機関を選ぶことが重要です。

大手町フィナンシャルの不動産担保ローンなら、原則24時間以内に審査結果をご連絡し、最短翌日のスピード融資にも対応しております。

お急ぎの方は、ぜひ大手町フィナンシャルまでご相談ください。

【24時間審査&最短翌日融資】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

注意点③:契約する前に返済計画を立てる

不動産担保ローンを契約し、万が一返済が滞ると、担保として差し入れた不動産を失うリスクがあります。

特に、ご自宅を担保にしている場合、返済不能になれば住む家を失うことにもなりかねないため、慎重な計画が必要です。

リスクを回避するには、契約前に無理のない返済計画を立てることが重要です。

毎月の返済額が年金収入の範囲内であるか、計画的な繰り上げ返済が可能かなどを事前に検討しましょう。

返済計画を立てる際には、金利や返済期間による総返済額も確認しておくと安心です。

大手町フィナンシャルでは、経験豊富なスタッフが個々の状況に応じた返済計画のアドバイスを行っています。

金融や不動産に関する知識を持つ専門家がサポートするため、年金収入のみの方も安心してご利用いただけるでしょう。

ご返済に不安がある方も、まずは一度、お気軽にご相談ください。

年金生活者が不動産を担保にお金を借りる方法

不動産を所有する年金生活者がお金を借りる方法は、主に以下の通りです。

- 不動産担保ローン

- リバースモーゲージ

- リースバック

- 不動産担保生活資金

ここでは、それぞれのメリット・デメリットを紹介します。

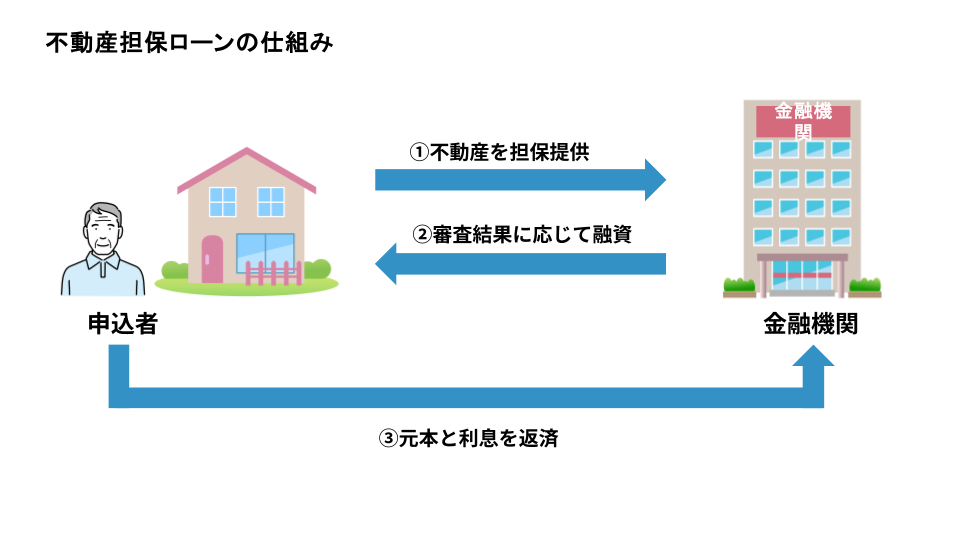

方法①:不動産担保ローン

不動産担保ローンは、年金生活者にとって有力な資金調達の選択肢です。

自宅や土地などの不動産を担保として差し入れることで、担保価値に応じた高額な資金を一括で借りることも可能です。

比較的金利が低く、返済期間が長期に設定できるため、毎月の返済負担を軽減できるのがメリットです。

収入や年齢だけでなく、担保価値に応じて数千万円以上の高額融資を受けることも可能です。

一方で、返済が滞ると担保に入れた不動産を失うリスクがあります。

新たな住まいを見つけることが難しい年金生活者にとっては大きなデメリットとなるため、返済計画を慎重に立てることが重要です。

大手町フィナンシャルでは、お客様の状況に合わせた柔軟な返済プランをご提案します。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

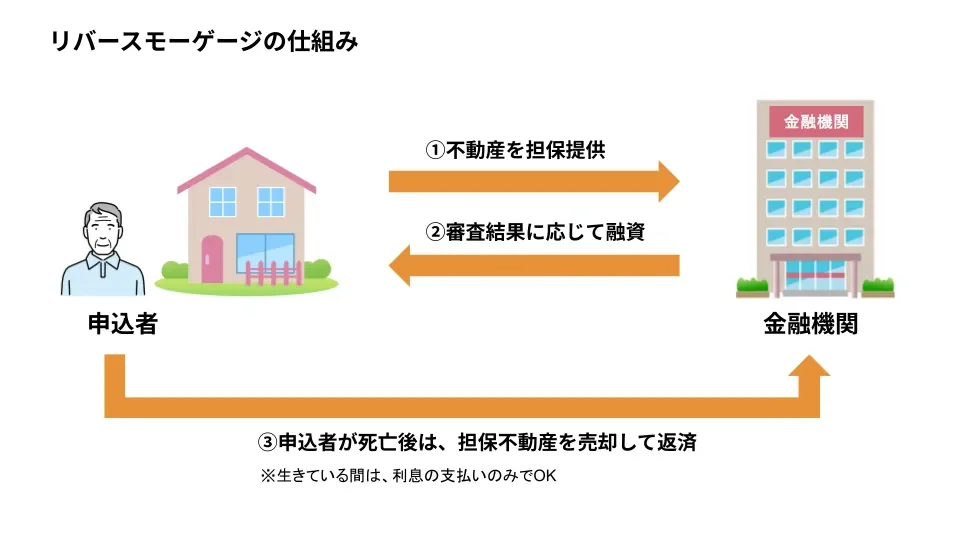

方法②:リバースモーゲージ

リバースモーゲージは、自宅を担保に資金を借り入れ、契約者が死亡した後に担保不動産を売却して借入金を返済するローン商品です。

ご自宅を相続する予定のない方や、老後資金を重視したい方に向いています。

リバースモーゲージのメリットは、生存中は原則として利息のみの返済で良いため、毎月の負担を抑えられる点です。

ただし、契約者が死亡すると担保不動産は売却されるため、ご家族などが相続することはできません。

また、提供している金融機関が限られ、利用可能な地域や不動産条件が厳しい場合がある点に注意しましょう。

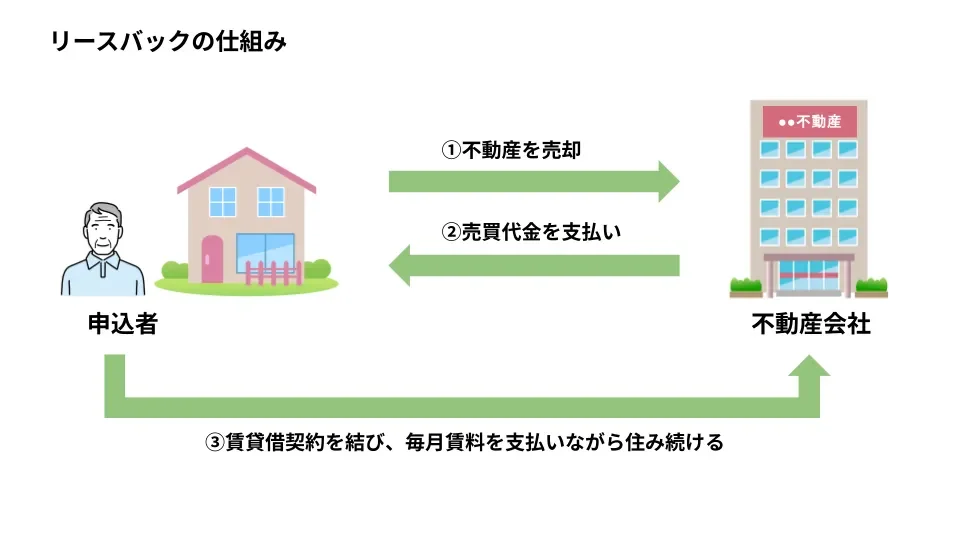

方法③:リースバック

リースバックは、自宅を売却してまとまった資金を得た後も、その家に賃貸として住み続けられる仕組みです。

急な資金調達が必要な場合や、生活環境を維持しながら現金を確保したい方に適しています。

リースバックのメリットは、売却後もそのまま住み続けられるため、自宅を手放したことを周囲に知られにくい点です。

ローンではないため、毎月の返済も必要ありません。

その一方で、自宅の所有権は買主に移るため、当然ながら相続することはできません。

売却後は家賃を支払い続ける必要があり、長期間の負担になる可能性があります。

また、リースバックでは、通常の不動産売却に比べて市場価格よりも安価で売却されることが一般的です。

方法④:不動産担保生活資金

不動産担保型生活資金は、お住まいの居住用不動産を担保に生活費を借り入れるための制度です。

全国の社会福祉協議会を通じて利用でき、年金生活者にとって安心感のある選択肢の一つで、いわば公的なリバースモーゲージといえるでしょう。

医療費や日常生活費の補填など、比較的少額の資金が必要な方に向いているでしょう。

利用するには、原則65歳以上で、世帯の収入が一定基準以下であること、そして連帯保証人が必要になるなどの条件があります。

不動産担保型生活資金は、他のローン商品に比べて金利が低いのが特徴です。

公的機関である社会福祉協議会が提供しているため、安心感があります。

一方で、不動産担保型生活資金の借入上限は、月額30万円以内とされており、高額な資金調達には不向きです。

また、マンションや既に抵当権が設定されている不動産(二番抵当・三番抵当)は対象外となる場合があります。

高額な資金調達や、二番抵当の不動産をご検討の場合は、不動産担保ローンが適している場合があります。

参考:厚生労働省「不動産担保型生活資金」

大手町フィナンシャルなら年金生活者も不動産担保ローンの利用が可能!

年金生活者が不動産を担保にお金を借りる方法には、さまざまな選択肢があります。

それぞれの特徴やメリット・デメリットを理解し、「高額な資金が必要か」「毎月の返済をどうするか」「所有権を残したいか」といったご自身の目的に応じて選択しましょう。

例えば、高額な資金が必要であれば「不動産担保ローン」、毎月の返済負担を抑えたいなら「リバースモーゲージ」、自宅に住み続けながら現金化したい場合は「リースバック」、少額の生活資金補填なら「不動産担保型生活資金」など、目的に応じて選択しましょう。

また、金融機関や制度によって条件が異なるため、複数社を比較検討することをおすすめします。

大手町フィナンシャルの不動産担保ローンなら、収入状況や年齢に関係なく申し込み可能です。

独自の基準により、お客様の不動産の担保価値を最大限に評価させていただきますので、高額の借入をご検討中の方もぜひご相談ください。

銀行では審査に通りにくい二番抵当や三番抵当の物件にも対応しており、保証人なしでの融資も可能です。

金融や不動産の専門知識を持つスタッフが、ご相談からご契約まで丁寧にサポートいたします。

年金生活者の不動産担保ローンは、ぜひ大手町フィナンシャルにご相談ください。

【無職・高齢でもご融資可能】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンと年金生活者に関してよくある質問

不動産担保ローンと年金生活者に関してよくある質問と、その回答をいくつかご紹介します。

Q1:年金収入だけでも不動産担保ローンの審査に通りますか?

A.はい、年金収入のみでも不動産担保ローンの審査に通る可能性は十分にあります。

不動産担保ローンは、カードローンやフリーローンと異なり、申込者の収入や信用情報だけでなく、担保となる不動産の価値を重視して審査が行われるためです。

ただし、金融機関によっては年金収入のみでは申し込みを断られるケースもあります。

大手町フィナンシャルでは、年金収入のみの方やご高齢の方にも多くの融資実績がございます。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q2:不動産担保ローンの金利相場はどれくらいですか?

A.不動産担保ローンの金利相場は、金融機関の種類(銀行、信用金庫、ノンバンクなど)や融資額、返済期間によって異なりますが、一般的に年率3%~10%程度が目安です。

大手町フィナンシャルでは、年率3.2%~8.9%と、銀行と同水準の金利でご利用いただける可能性がございます。

無担保ローンに比べて低金利で借り入れできるのが大きなメリットです。

Q3:返済途中で返済が困難になった場合、担保不動産はどうなりますか?

A.万が一、返済が困難になり滞納が続いた場合、最終的には担保として設定した不動産が差し押さえられ、競売(けいばい)にかけられる可能性があります。

競売によって売却された代金が、残りのローン返済に充当されます。

ご自宅を失うリスクを避けるためにも、契約前に無理のない返済計画を立てることが非常に重要です。

もし返済が難しくなった場合は、すぐに金融機関に相談し、返済計画の見直し(リスケジュール)などを交渉しましょう。

Q4:高齢ですが、申し込みに年齢制限はありますか?

A.金融機関によって異なります。

多くの銀行では「完済時80歳未満」といった年齢制限を設けており、ご高齢の方の新規申し込みが難しい場合があります。

一方で、ノンバンク系の金融機関の中には、年齢制限を設けていないところもあります。

大手町フィナンシャルでは、年齢制限を設けておりません。

70歳以上の方や年金受給中の方も、担保不動産の価値を評価し、融資を検討させていただきます。

まずはお気軽にご相談ください。