借地権が設定された土地、いわゆる底地(貸宅地)は、その性質上、流動性が低く、売却が難しい不動産とされています。

そのため、一般的には担保価値が低いとみなされ、不動産担保ローンの融資審査に通らないことも多いのが実情です。

しかし、底地を専門的に評価し、担保として融資が可能な不動産担保ローンも存在します。

この記事では、底地を担保にお金を借りる「不動産担保ローン」について、その仕組みや注意点をわかりやすく解説します。

底地を売却することなく資金調達をしたいとお考えの方は、ぜひ参考にしてください。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

目次

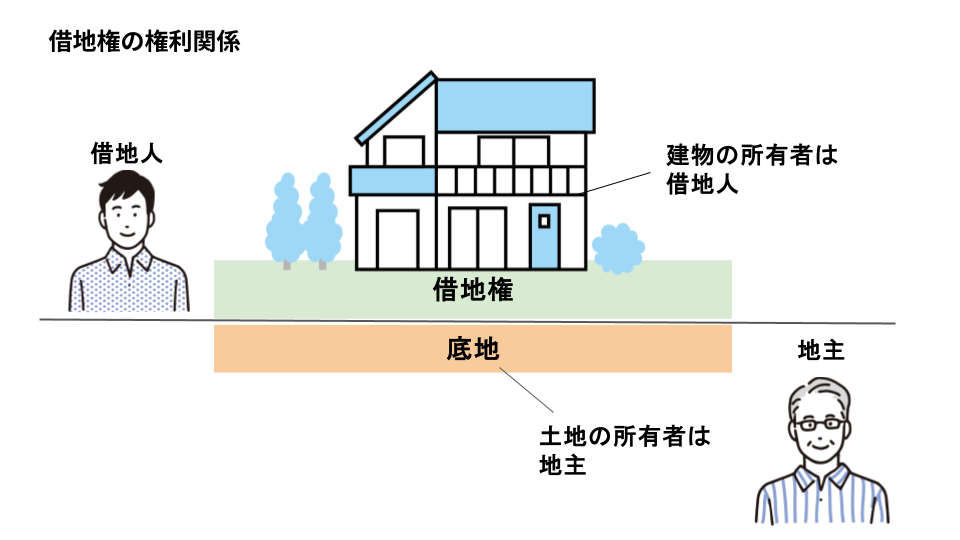

底地(貸宅地)とは

底地(貸宅地)とは、借地権や地上権が設定され、借地人に貸し出している状態の土地のことを指します。

土地の所有権そのものを指す場合、「底地権」と呼ばれることもあります。

土地の所有者は底地の名義人(地主)であり、借地人はその土地の上に建物を建てる権利を持つ人です。

借地人は底地を所有する地主に対して、土地の使用料である「地代」を支払うのが一般的です。

底地権につきましては、こちらの記事で詳しく解説しています▼

底地権とは?メリット・デメリット、基礎知識を解説

借地権とは

借地権とは、他人(地主)の土地を借りて、その上に自己所有の建物を建てることができる、借地人の権利のことです。

借地権には、地上権と賃借権の2種類があります。

| 借地権の種類 | 特徴 |

| 地上権 | ・借地人が建物を建てるために土地を使用する権利 ・土地の所有権から独立した権利であり、譲渡や相続が可能 |

| 賃借権 | ・借地人が建物を建てるために土地を使用する権利 ・地上権に比べて制限が多く、譲渡や相続には地主の承諾が必要 |

いずれの権利も借地借家法が適用されるため、借地人の権利が手厚く保護されています。

地上権の場合、地主の権利が大きく制約されてしまうことから、現在の借地契約では賃借権が設定されるケースがほとんどです。

借地権につきましては、こちらの記事で詳しく解説しておりますのであわせてご参照ください▼

借地権とは?借地権の種類やメリット・デメリットをわかりやすく解説

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

底地(貸宅地)の売却は難しい

底地(貸宅地)は、土地の所有者である地主と土地使用者である借地人が異なるという特殊性があり、通常の所有権の土地よりも多くの制約を受けます。

土地を借りている借地人がいる以上、所有者だからといって地主が自由に土地を利用・処分することはできません。

正当な事由なく地代の値上げや契約更新の拒絶を行うこともできないため、第三者が底地を購入して新たに地主になったとしても、投資対象としてのメリットは少なく、購入者が現れにくいのが現状です※。

※第三者が底地を購入するケースは極めて稀ですが、借地人が地主から底地を買取るケースは存在します。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

底地(貸宅地)を担保にローンを組むことは可能?

底地(貸宅地)を担保にローンを組むことは、一般的に非常に難しいと言われています。

底地は、前述の通りすでに借地人が建物を所有して利用している土地のことです。

底地の上に住んでいる借地人は「借地権」という権利によって強く保護されており、地主が一方的に追い出したり、契約更新を拒否したりすることはできません。

借地人が地代の不払いなど重大な違反をしない限り、借地権は守られます。

このような強い制限があることから、底地は市場での需要が少なく、買い手が見つかりにくいのです。

そのため、多くの金融機関はその土地を売却したときに得られる価格、つまり「担保価値」をほとんど認めていません。

結果として、銀行などの金融機関で底地を担保にして融資を受けることは極めて難しいとされています。

しかし、不動産担保ローンを扱うノンバンクのなかには、独自の審査基準を持ち、底地(貸宅地)ローンを専門とする会社もあります。

例えば、大手町フィナンシャルでは、借地権・底地(貸宅地)ローンを提供しており、多数の融資実績があります。

地主は借地人の同意を得ることなく、底地を担保に融資を受けることが可能です。

借地人との間にトラブルが発生していたり、測量図がなく借地面積が分からないという地主様も、借地権・底地権(貸宅地)に詳しい専門スタッフが、現状のままでご融資できるようサポートしますので、安心してご相談ください。

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

こちらの記事もあわせてご参照ください▼

底地を活用した不動産担保ローンの融資事例集

底地(貸宅地)の担保評価額はどうなる?

底地(貸宅地)の担保評価額は、多くの場合、以下の計算式で算出されます。

| 底地(貸宅地)の評価額 = 自用地評価額 ×(100%-借地権割合)×担保掛目 |

※自用地評価額とは、建物などが建っていない更地としての土地評価額のことです。

※借地権割合とは、土地の権利のうち借地権が占める割合のことで、国税庁の路線価図などで確認できます。

例えば、自用地の評価額が1億円で、借地権割合が60%であれば、底地の評価額は4,000万円となります。

この評価額に、金融機関やローン会社が独自で設定する担保掛目(おおむね60%~80%)を掛け合わせたものが最終的な担保評価額です。

上記の例で担保掛目が70%の場合、底地の担保評価額は2,800万円(4,000万円×70%)が目安となります。

とは.webp)

ただし、前述の通り売却が難しい底地(貸宅地)は、その流動性の低さから、事実上担保価値がないとみなし、融資を断る金融機関も少なくありません。

こちらの記事もあわせてご参照ください▼

不動産担保ローンはいくら借りられる?借入可能額の目安を分かりやすく解説

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

底地(貸宅地)を担保にするときの注意点

底地(貸宅地)を担保にローンを組む際の主な注意点は、通常の土地と比べて借入可能額が低くなることです。

底地は通常の土地(更地)よりも担保評価額が低くなるため、希望する金額の借入れが難しい可能性があります。

また、底地の担保価値を評価できるローン会社は非常に少なく、底地ローンを提供している場合も、審査には専門的なノウハウが必要なため時間がかかるのが一般的です。

底地を担保にした借入れを希望する場合は、まず底地ローンの融資実績が豊富で、底地の担保価値を適正に評価できるノウハウがあるローン会社を探して、相談してみることをおすすめします。

こちらの記事もあわせてご参照ください▼

不動産担保ローンの審査に通らないのはなぜ?通過するコツや落ちたときの対処法も紹介

【大手町フィナンシャル】借地権・底地担保ローンの詳細はこちら 》

底地(貸宅地)を売却せずに資金調達!不動産を担保にローンを組むなら大手町フィナンシャル

流動性が低い底地(貸宅地)は、更地に比べて担保価値が低いとみなされるケースがほとんどです。

銀行などの金融機関によっては、不動産担保ローンの利用を断られることも珍しくありません。

しかし、底地ローンを専門的に扱うノンバンク系のローン会社であれば、底地の担保価値を正確に評価し、融資できる場合があります。

例えば、大手町フィナンシャルでは以下のようなケースでも底地を担保に不動産担保ローンをご利用いただけます。

- 借地権が設定されている底地

- 共有名義の底地

- 銀行では融資を断られた底地

大手町フィナンシャルは、借地権・底地(貸宅地)ローンの融資実績が豊富な不動産担保ローン専門会社です。

底地を売却することなく資金調達ができ、原則として借地人に知られることもありません。

全国の不動産に対応しているため、地域を限定せずにご融資が可能です。

底地を担保にした借入れをご希望の方は、ぜひ大手町フィナンシャルにご相談ください。