共有不動産を現金化させる方法として、以下の2つがあります。

- 共有不動産を売却する

- 共有不動産を担保にお金を借りる

この記事では、相続や夫婦で購入した共有不動産をお持ちの方向けに、共有不動産を現金化する具体的な方法について解説します。

目次

共有不動産を売却して現金化させる3つの方法

共有不動産を売却して現金化させるには、以下の3つの方法があります。

- 共有不動産全体を売却する

- 共有持分を売却する

- 自身の単独名義にした後に売却する

ここでは、それぞれの売却方法の特徴や違いについて解説します。

共有不動産全体を売却する

共有不動産を現金化する最もポピュラーな方法として、不動産の全体売却が挙げられます。

但し、注意点として、共有不動産を全体売却するには、共有者全員の同意が必要になります。一人でも売却に反対する人がいる場合、全体売却はできないため、注意が必要です。

共有持分を売却する

共有不動産全体の売却が難しい場合、共有持分の売却が有効手段です。

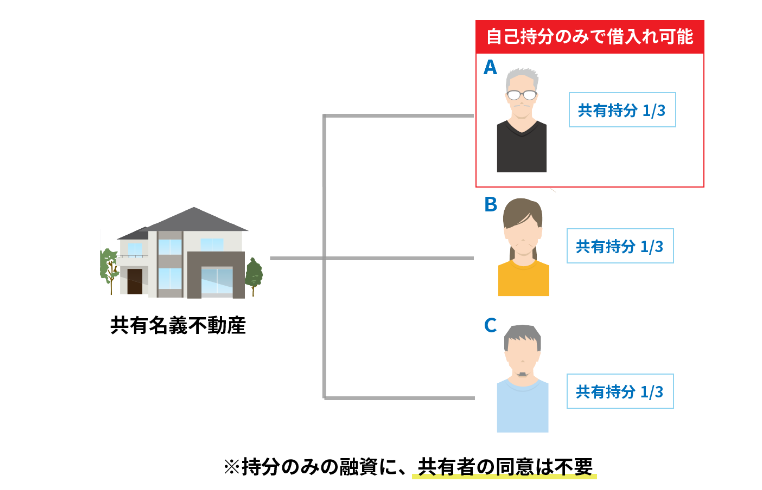

共有持分とは、共有者が持っている所有権の割合を指します。

例えば、以下のように兄弟3人で共有不動産を所有している場合、各自の持分は3分の1ずつになります。

名義・共有持分とは.png)

共有不動産全体を売却するには、共有者全員の同意が必要ですが、自己所有の持分のみを売却する場合は、共有者の同意は不要です。

共有持分の売却先は、共有者または共有者以外の第三者となります。

共有者間で、合意ができる場合は、共有者間で持分の売買を行い現金化することができるでしょう。

共有者間で合意ができない場合は、共有持分専門の不動産会社に相談し、買取や仲介を依頼しましょう。

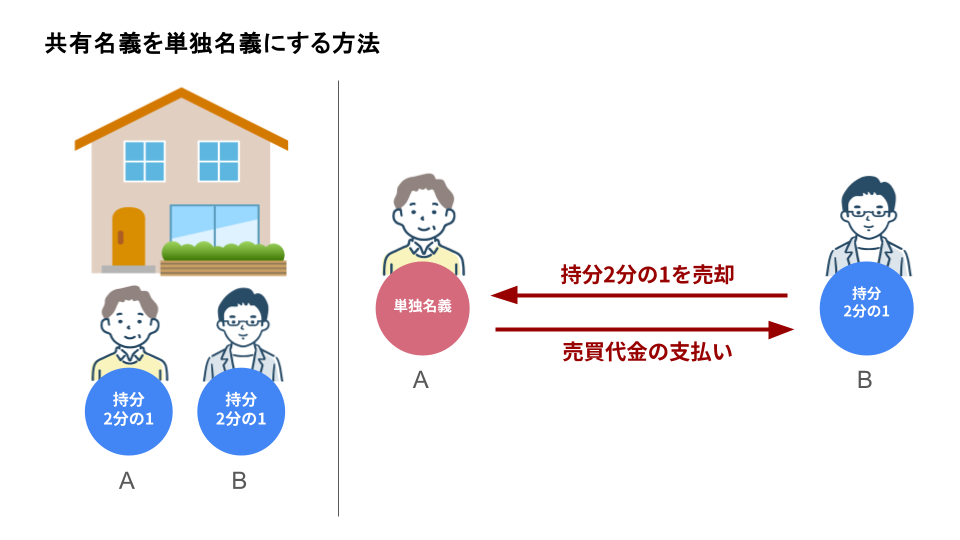

自身の単独名義にした後に売却する

3つ目の現金化の方法は、共有名義の不動産を単独名義に変更し、売却する方法です。

例えば、不動産をAとBの二人で持分2分の1ずつ所有している場合、AがBの持分を買い取ることで、A単独名義の不動産になります。

Aの単独名義になった不動産は、当然ながらBの同意なしで売却できます。

売却以外で共有不動産を現金化させる方法

売却以外で共有不動産を現金化させる方法として、不動産を担保にお金を借りる、という方法があります。

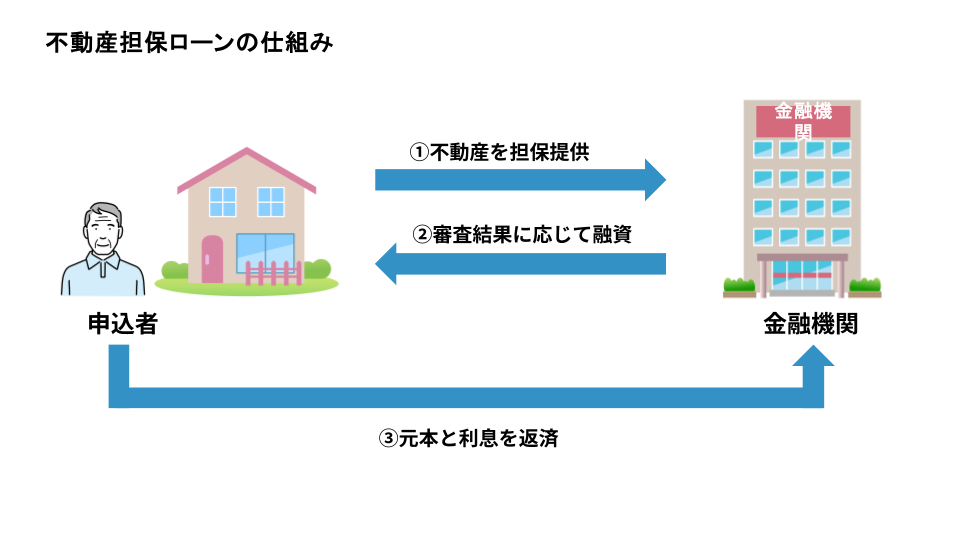

共有不動産を担保にお金を借りる方法は、一般的に「不動産担保ローン」と呼ばれています。

共有不動産や共有持分を売却する場合、完全に不動産や権利を手放すことになりますが、担保にする場合は、不動産や権利を手放すことなく、現金化できます。

ここでは、不動産担保ローンを利用して、共有不動産・共有持分を担保にお金を借りる方法について解説します。

共有不動産を担保にしてお金を借りる

不動産担保ローンを利用して、共有不動産を現金化することができます。

「不動産担保ローン」とは、家や土地などの不動産を担保にして、お金を借りるローンのことです。自分の不動産を金融機関に担保として提供することで、お金を借りることができます。

もし返済できなくなった場合は、担保にした不動産が差し押さえられて強制的に売却されます。その売却代金がローンの返済に充てられます。

不動産担保ローンは、不動産を持っている人が、その権利を活かして現金を手に入れる手段として利用される方法です。

共有不動産を担保にしてお金を借りる場合、共有者全員の同意が必要になります。

ここで言う同意とは、口頭での同意ではなく、共有者に「物上保証人」になってもらう契約を締結する行為を指します。

仮に、上記の図でAが不動産担保ローンを申し込む場合、共有者であるBに物上保証人になってもらう必要があるのです。

物上保証人とは、自分の財産(不動産や権利)を他人の債務の担保に提供する人のことです。もし返済できなくなった場合、抵当権が実行され、共有不動産を失うことになるため、共有者の同意を得ることはハードルが高い行為と言えます。

共有持分を担保にしてお金を借りる

共有者から担保提供の同意が得られない場合、共有持分を担保にお金を借りる方法もあります。

共有持分を担保にお金を借りる場合、共有者の同意は不要です。

そのため、共有者に知られずにお金を借りたい場合や共有者の同意が得られない場合は、共有持分を担保にお金を借りるのが良いでしょう。

但し、共有持分を担保に不動産担保ローンの契約ができる金融機関は少ないのが現状です。

大手町フィナンシャルでは、共有持分を担保にした融資実績が豊富ですので、ぜひご相談ください。

共有不動産を現金化する際の注意点

共有不動産の注意点として、以下の2点が挙げられます。

- 売却や担保設定には共有者全員の同意が必要

- 共有者が多い場合意思の統一が難しい

ここでは、共有不動産を現金化する際の注意点についてそれぞれ解説します。

売却や担保設定には共有者全員の同意が必要

先述の通り、共有不動産を売却したり担保設定したりする場合、共有者全員の同意が必要です。

共有不動産は、一つの不動産に対して、所有権を持つものが複数いる状態です。一人の意思で、自由に不動産を売却したり、担保にすることはできません。

共有者が多い場合、意思の統一が難しい

共有者が2~3名の場合、他の共有者に同意を得ることは難しくありませんが、相続の発生等により共有者が多い場合は、同意や意思の統一は、非常に難しいです。

中には、連絡先すら知らない共有者がいたり、面識のない人と共有関係になっていることも珍しくありません。

このような場合、自分の思うように、共有不動産を活用していくこと自体難しいですので、「共有持分」という自分の意思だけで売却や担保設定が可能な権利を活かし、現金化を目指すのが賢明です。

共有不動産を現金化するといくらになる?

共有不動産を現金化する方法によって、得られる金額は異なります。

ここでは、4つの方法で共有不動産を現金化した場合に得られる金額について、解説します。

共有不動産全体を売却する場合

共有不動産全体を売却する際は、通常の不動産取引と同じように市場価値で評価されるため、高い価格で取引されることが多いです。売却価格は、地域の市場状況や物件の状態に応じて決まります。

共有不動産全体の売却には、共有者全員の同意が必要ですが、不動産全体を一括で売却できるため、持分のみの売却と比較して大きな利益を得ることができます。

共有持分のみを売却する場合

共有持分のみを売却する場合、通常の不動産価格よりも低く評価されることが多いです。

なぜなら、買い手が持分だけを取得しても、不動産全体の利用や管理が難しく、不動産としての利用価値が低いためです。

共有持分の売却相場は、「不動産全体の評価額×持分割合」をもとに算出します。

但し、持分だけでは不動産としての利用価値が低いことから、持分の売買価格は、「不動産全体の評価額×持分割合」の50~70%程度になることが一般的です。

共有不動産を担保にお金を借りる場合

共有不動産全体を担保にしてお金を借りる場合、不動産全体の評価額に基づいて融資額が決定されます。通常は、不動産の評価額に対して、70~80%が借り入れ可能な上限となります。

共有者全員の同意が必要ですが、不動産全体が担保になるため、より大きな額の融資を受けることができます。融資条件も安定しており、金利も比較的低く設定されることが多いです。

共有持分を担保にお金を借りる場合

共有持分のみを担保にお金を借りる場合、融資額は不動産全体を担保にする場合よりも低くなります。

通常、持分の評価額の50~60%程度が融資可能な額となることが多いです。

大手町フィナンシャルは、金融機関の中でも珍しく「共有持分を担保に融資が可能」です。

共有持分に詳しいスタッフが、あなたの持分を最大限に評価し、融資額を決定します。

共有不動産を現金化する流れ

共有不動産を現金化する流れについて、売却する場合と不動産担保ローンを利用する場合に分けて、解説します。

共有不動産を売却する場合

共有不動産や共有持分を売却する場合の流れは、以下の通りです。

- 共有者と協議する

- 不動産会社に査定を依頼する

- 売買契約締結

- 契約決済

共有不動産を売却する場合、まずは共有者間で協議してみることをおすすめします。

共有者の連絡先を知らない場合や協議がまとまらない場合は、共有不動産や共有持分を専門に扱う不動産会社に相談してみると良いでしょう。

共有不動産や共有持分に詳しい不動産会社の場合、共有者間の権利関係を迅速に把握し、トラブルのない売買をサポートしてくれます。

共有不動産を担保にする場合

共有不動産や共有持分を担保に、不動産担保ローンを利用する流れは以下の通りです。

- 共有者と協議する

- 不動産情報を確認する

- 金融機関に審査を依頼する

- 抵当権の設定

- 融資実行

共有不動産全体を担保にする場合、共有者全員の同意が必要です。事前に共有者に相談しておくことで、融資がスムーズに進みます。

また、不動産担保ローンの利用には、審査があります。

担保にする不動産の残債務や登記情報など、不動産に関する書類を審査時に提出する必要があります。

大手町フィナンシャルでは、共有不動産や共有持分を担保に融資が可能です。

共有不動産をトラブルなく現金化するためのポイント

共有不動産は、所有者が複数いるが故に、不動産の活用方法や税金の負担割合を巡って、トラブルになりやすい傾向があります。

共有不動産をトラブルなく現金化するためのポイントは、以下の3つです。

- 共有者に同意を得る

- 共有持分のみの売却や担保設定を検討する

- 共有不動産の扱いに慣れた不動産会社や金融機関に相談する

共有者に同意を得る

共有不動産をトラブルなく現金化するには、共有者との関係を良好に築いておくことが大切です。

先述の通り、共有不動産全体の売却や担保設定には、他の共有者の同意が必要になります。

良好な関係を築いておくことで、売却や担保提供などの同意が得られやすくなる可能性があります。

共有持分のみの売却や担保設定を検討する

共有者間での話し合いが困難な場合や同意を得られない場合は、共有持分のみを売却・担保設定する方法がおすすめです。

共有持分を売却したり、不動産担保ローンの担保として設定する場合、他の共有者の同意は不要です。

(民法第206条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。)

民法上、自己持分のみの活用であれば、自分の単独の意思で可能ですので、トラブルを避けたい方は、共有持分のみを現金化することを目指しましょう。

共有不動産の扱いに慣れた不動産会社や金融機関に相談する

共有不動産は、民法上のルールや権利関係の複雑さから、通常の不動産と比べて取り扱いに専門知識が必要になります。

トラブルを避けるためには、共有不動産の法律に詳しい不動産会社や金融機関に相談するようにしましょう。

大手町フィナンシャルでは、金融機関の中でも珍しく共有不動産や共有持分を担保にした不動産担保ローンを取り扱っています。

国家資格を持ったスタッフが、権利関係を正確に把握し、あなたに合った融資プランをご提案します。

以下のような方は、ぜひ一度ご相談ください。

- 他人に知られず自分の持分3分の1だけを担保に借入れをしたい

- 相続で揉めていて不動産登記を済ませていないけど可能?

- 売却ではなく自分の権利だけで融資を受けたい