不動産担保ローンの借り換えは、金利の引き下げや返済条件の改善など、経済的なメリットを得られる可能性がある有効な手段です。

一方で、借り換えができないケースやデメリットも存在するため、正しい知識を身に付けて、慎重に検討することをおすすめします。

この記事では、不動産担保ローンの借り換えを検討する際に知っておくべきメリットとデメリット、検討すべきタイミング、注意点、具体的な手続きの流れについて詳しく解説します。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

目次

不動産担保ローンの借り換えとは

不動産担保ローンの借り換えとは、現在契約しているローンから、より好条件の新たなローンに乗り換え、元のローンの残債を一括で返済することです。

一般的に低金利かつ高額の借入が可能な不動産担保ローンは、さまざまなローンの借り換えに適しています。

代表的な4つの借り換えパターン

不動産担保ローンを活用した借り換えでは、以下のようなパターンがよく見られます。

- 金利の高い無担保ローンから低金利の不動産担保ローンへの借り換え

- 現在よりも条件の良い不動産担保ローンへの借り換え

- ビジネスローンや売掛債権担保ローンから低金利の不動産担保ローンへの借り換え

- 複数のローンを不動産担保ローンで一本化(おまとめ)

パターン①:金利の高い無担保ローンから低金利の不動産担保ローンへの借り換え

消費者金融のカードローンやキャッシングなど、担保を提供しない無担保ローンは、一般的に金利が高めに設定されています。

これらを、お持ちの不動産を担保にすることで、より低金利の不動産担保ローンに借り換えるパターンです。

パターン②:現在よりも条件の良い不動産担保ローンへの借り換え

すでに不動産担保ローンを利用している場合でも、契約時よりも金利が低下していたり、ご自身の信用状況が改善していたりする場合、より有利な条件(低金利、長期の返済期間など)のローンに借り換えることが可能です。

パターン③:ビジネスローンや売掛債権担保ローンから低金利の不動産担保ローンへの借り換え

法人や個人事業主の方が利用するビジネスローンなども、無担保の場合は金利が高い傾向にあります。

事業用の不動産などを担保に、低金利の不動産担保ローンに借り換えることで、資金繰りの安定化を図ることができます。

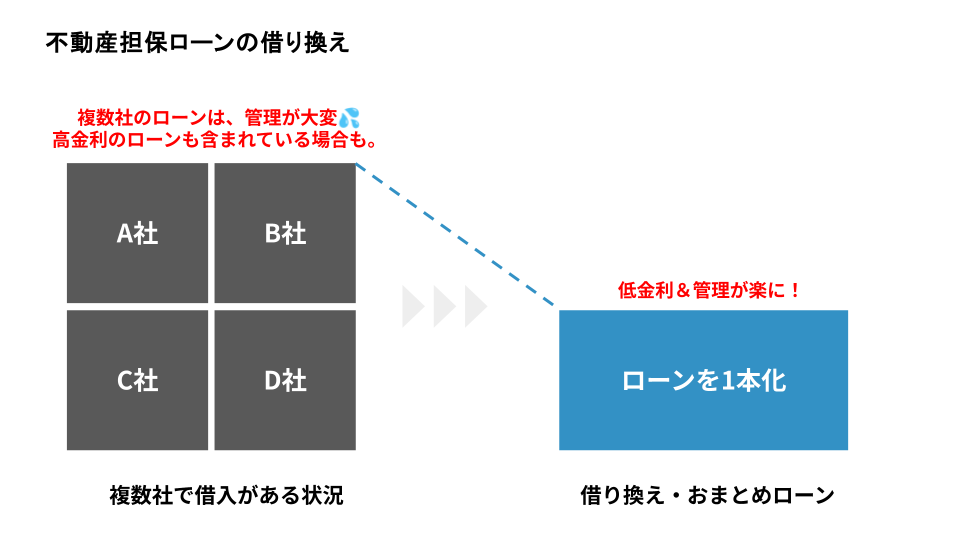

パターン④:複数のローンを不動産担保ローンで一本化(おまとめ)

複数の金融機関からの借入(カードローン、キャッシング、住宅ローン以外の各種ローンなど)を、不動産担保ローンで一本化するパターンです。

「おまとめローン」とも呼ばれ、借り換えによって金利が下がり、返済期間を長期化できれば、月々の返済負担が軽減され、資金繰りの改善につながります。

また、返済先が一つになるため、返済管理が容易になるメリットもあります。

ご自身の状況がどのパターンに当てはまるか、また借り換えによってどれくらいのメリットが見込めるか、まずは専門家に相談してみるのがよいでしょう。

大手町フィナンシャルでは、お客様の状況に合わせた最適な借り換えプランをご提案しております。

不動産担保ローンの借り換えを検討すべきタイミング

不動産担保ローンの借り換え効果を最大限に引き出すためには、適切なタイミングを見極めることが重要です。

不動産担保ローンの借り換えを検討すべきタイミングには、主に以下のようなものがあります。

- 金利や返済額の負担を減らしたいとき

- 収入が増加した、または手元資金に余裕ができたとき

- 不動産の価値が上昇したとき

- 不動産を相続したとき

タイミング①:金利や返済額の負担を減らしたいとき

現在よりも低い金利のローンに借り換えることができれば、利息負担が減り、総返済額を圧縮できる可能性があります。

特に、ローン残債が多く、返済期間も長く残っている場合ほど、借り換えによるメリットは大きくなるでしょう。

また、返済期間を長く設定し直すことで、月々の返済額を減らし、日々の資金繰りを楽にすることも可能です。

タイミング②:収入が増加した、または手元資金に余裕ができたとき

ローン契約時よりも収入が増え、ご自身の信用力が高まった場合、以前よりも有利な条件で新たなローンを組める可能性があります。

現在の金融機関に金利の引き下げ交渉を行ったり、より条件の良い金融機関への借り換えを検討しましょう。

また、手元資金に余裕ができた際に、繰り上げ返済と借り換えを同時に行うことで、さらに効率的に返済総額を減らすこともできます。

タイミング③:不動産の価値が上昇したとき

周辺の地価上昇などにより、購入時よりも担保不動産の価値が上がった場合、より大きな融資枠を確保できる可能性があります。

借り換えと同時に追加融資を受け、事業資金や教育資金など、新たな資金ニーズに対応することも選択肢の一つです。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

タイミング④:不動産を相続したとき

親などから不動産を相続した場合も、借り換えを検討する良いタイミングです。

相続した不動産を担保にすることで、ご自身の他の借入をより有利な条件の不動産担保ローンにまとめることができるかもしれません。

特に、共有名義の不動産や相続登記が未了の物件など、権利関係が複雑な不動産であっても、柔軟に対応可能な金融機関もあります。

不動産担保ローンの借り換えをするメリット

不動産担保ローンへの借り換えには、以下のようなメリットがあります。

- 返済総額を抑えられる

- 月々の返済負担を軽減できる

- 追加の借入ができる可能性がある

- 返済管理が楽になる

メリット①:返済総額を抑えられる

不動産担保ローンは、カードローンなどの無担保ローンと比較して金利が低い傾向にあります。

そのため、現在よりも低い金利の不動産担保ローンに借り換えることで、利息負担が減り、返済総額を大きく減少できたというケースも少なくありません。

メリット②:月々の返済負担を軽減できる

現在のローンよりも返済期間を長く設定できる不動産担保ローンに借り換えることで、毎月の返済額を抑えることが可能です。

これにより、無理のない返済計画を立てやすくなり、キャッシュフローの改善に繋がります。

【長期借り入れに対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

メリット③:追加の借入ができる可能性がある

不動産担保ローンでは、担保不動産の評価額に応じて借入可能額が決まります。

そのため、現在のローンの残債額よりも担保不動産の評価額が高い場合、借り換えと同時に追加で融資を受けられる可能性があります。

例えば、無担保ローンからの借り換えや、購入時よりも不動産の価値が上がっている場合などがチャンスです。

大手町フィナンシャルなら、「借り換えと同時に、事業資金や子供の教育資金も確保したい」といったニーズにも柔軟に対応可能です。

まずはお気軽にご相談ください。

メリット④:返済管理が楽になる

複数の金融機関からの借入を不動産担保ローンで一本化すれば、返済先が一つになり、管理が非常に楽になります。

これまでのように、借入先ごとに異なる返済額や返済期日を気にする必要がなくなります。

その結果、毎月の返済管理の手間を削減でき、返済日の見落としや支払い漏れを防げる点も大きなメリットです。

不動産担保ローンの借り換えをするデメリットと注意点

不動産担保ローンの借り換えにはメリットがある一方で、以下のようなデメリットと注意点も存在します。

- 諸費用がかかる(内訳と目安)

- 返済が滞ったときに不動産を失うリスクがある

- 新たな審査が必要になる

- 借り換えによって総支払額が増える可能性もある

デメリット①:諸費用がかかる(内訳と目安)

不動産担保ローンの借り換えを行う際には、一時的な諸費用がかかります。

主な内訳と目安は以下の通りです。

- 金融機関に支払う事務手数料・保証料:金融機関や融資額によって異なる(融資額の数%程度が一般的)。

- (完済するローンと新たに組むローンの)抵当権の抹消・設定に伴う登録免許税:法務局に納める税金。

- 手続きを依頼する司法書士の報酬:数万円~十数万円程度。

- 場合によっては不動産鑑定費用:不動産の評価に必要な場合。

- (既存ローンの)一括返済手数料:元の金融機関に支払う場合がある。

金利が下がり、結果として総返済額が減る可能性は高いですが、これらの手続きに伴う一時的な費用負担が発生することは理解しておきましょう。

デメリット②:返済が滞ったときに不動産を失うリスクがある

不動産担保ローンの場合、万が一返済が滞ると、担保にした不動産を失うリスクがあります。

特に自宅を担保にしている場合、最悪のケースでは住む場所を失うことにも繋がりかねません。

そのため、無理な借入を避け、慎重に返済計画を立てることが何よりも大切です。

デメリット③:新たな審査が必要になる

不動産担保ローンで借り換えをする場合、新たな金融機関で改めて審査を受ける必要があります。

ローン契約時と比較して申込者の勤務先や収入の状況によっては審査に通らなかったり、審査結果が出るまでに時間がかかったりすることもあるため、注意しておきましょう。

デメリット④:借り換えによって総支払額が増える可能性もある

月々の返済額を減らすために返済期間を大幅に延長した場合、注意が必要です。

金利が下がったとしても、返済期間が長くなる分、利息の総支払額が増加し、結果的に借り換え前よりも総支払額が増えてしまうケースがあります。

借り換えの際は、月々の返済額だけでなく、総支払額がどう変わるかもしっかりとシミュレーションすることが重要です。

不動産担保ローンの借り換えができない・不利になるケースも存在する

不動産担保ローンの借り換えができない、あるいは審査で不利になるケースも存在します。

例えば、以下のような状況の場合、一般的な銀行などでは不動産担保ローンの借り換えが難しい可能性が高いです。

- 【申込者の状況に変化があった】

◆ローン契約時よりも収入が減少した。

◆転職などにより勤務先や雇用形態が変わり、収入が不安定になった。 - 【信用情報に問題がある】

◆過去に返済を延滞したことがあり、その情報が個人信用情報機関に登録されている(いわゆるブラックリストの状態)。 - 【現在の借入状況が複雑である】

◆消費者金融やキャッシング、リボ払いなど、金利の高い借入が複数ある。

ただし、借り換えを申し込む金融機関、担保として差し入れる不動産の価値によっては、このようなケースでも、不動産担保ローンの借り換えが認められる場合があります。

特に、大手町フィナンシャルのような銀行以外の金融機関は独自の基準で柔軟な審査を行うことも多いため、不動産担保ローンによる借り換えを検討する際は、複数の金融機関に相談してみると良いでしょう。

「他社で断られてしまった」「信用情報に不安がある」という方も、まずは諦めずにご相談ください。

大手町フィナンシャルでは、お客様の不動産の価値を最大限に評価し、お力になれるよう尽力いたします。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローン借り換えの改善シミュレーション事例

実際に不動産担保ローンで借り換えた場合、どの程度返済状況が改善するのか、シミュレーション事例を見てみましょう。

事例①:低金利ローンへの借り換えで総返済額を削減

- 借り換え前:カードローンA社(残高100万円、金利18.0%)、B社(残高50万円、金利15.0%)

- 借り換え後:不動産担保ローン(借入150万円、金利8.9%)

- シミュレーション結果:金利の高いカードローンから低金利の不動産担保ローンに借り換えることで、月々の利息負担が大幅に軽減されました。

返済期間を同じに設定した場合、総返済額を大きく圧縮できる可能性があります。

事例②:複数ローンの一本化で月々の返済額を軽減

- 借り換え前:A社(残50万、月1万返済)、B社(残100万、月2万返済)、C社(残80万、月1.5万返済)

⇒月々合計:4.5万円の返済 - 借り換え後:不動産担保ローンでおまとめ(借入230万円、金利3.2%、返済期間を長期に設定)

⇒月々合計:2.5万円の返済 - シミュレーション結果:複数の借入を一本化し、返済期間を長期に設定し直すことで、月々の返済額を2万円も軽減できました。

これにより、家計のキャッシュフローが大幅に改善されました。

上記はあくまで一例です。

大手町フィナンシャルでは、お客様一人ひとりの状況に合わせて、最適な借り換えシミュレーションを無料でご提案いたします。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

不動産担保ローンを借り換える際の流れ

不動産担保ローンを借り換えるときの手順や手続き方法は、金融機関によって異なります。

大手町フィナンシャルの不動産担保ローンによる借り換えの流れは、以下の通りです。

- ご相談・シミュレーション

- 仮審査の申込み

- 本申込みと必要書類の準備

- 担保不動産の調査・本審査

- 審査結果の連絡・契約手続き

- 融資実行・既存ローンの完済

Step1.ご相談・シミュレーション

まずは、WEBまたはお電話でご相談ください。

お客様の現在の借入状況やご希望をお伺いし、借り換えによるメリットがあるか、どのくらいの条件が可能かなどをシミュレーションいたします。

WEBからのお申込みなら、24時間受付可能です。

Step2.仮審査の申込み

シミュレーション内容にご納得いただけましたら、仮審査にお進みいただきます。

専用の申込フォームに必要事項を入力していただきましたら、担当者からご連絡いたします。

Step3. 本申込みと必要書類の準備

仮審査通過後、本申込みの手続きと必要書類のご準備をお願いいたします。

審査にあたり、主に必要な書類は、以下の通りです。

- 権利証(登記済権利証または登記識別情報)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 印鑑証明書(発行から3か月以内Nのもの)

- 実印

※お客さまの状況により、上記以外の書類が必要な場合もございます。

※法人の場合、代表者様の本人確認書類などに加え、会社法人等番号等がわかる商業登記簿謄本などが必要になります。

Step4.担保不動産の調査・本審査

ご提出いただいた書類と担保不動産の調査結果をもとに、本審査を行います。

大手町フィナンシャルには、不動産の専門知識をもつスタッフが多数在籍しております。

審査の際には、専門スタッフが担保不動産の調査を行い、担保価値を最大限に評価いたしますので、安心してお任せください。

Step5.審査結果の連絡・契約手続き

審査結果は、原則として申込みから24時間以内にメールまたはお電話でご連絡いたします。

審査に通りましたら、契約手続きに進みます。

契約手続きは、ご来店または郵送でも可能です。

Step6.融資実行・既存ローンの完済

契約手続き完了後、ご指定の口座に資金をお振込みします。

(大手町フィナンシャルでは、お申込みから最短で翌日に融資の実行が可能です。 )

借り入れた資金の入金を確認したら、速やかに既存ローンの返済を行います。

既存のローンの残債を一括返済し、金融機関から完済の証明書類を受け取ったら、借り換え手続きは完了です。

不動産担保ローンの借り換えは大手町フィナンシャルにご相談ください

金利が低く、長期借入が可能な不動産担保ローンは、借り換えにおすすめの選択肢です。

無担保ローンをご利用中の方、複数の借入があり返済管理が煩雑になっている方は、ぜひ不動産担保ローンでの借り換えをご検討ください。

大手町フィナンシャルでは、経験豊富なスタッフがお客様の不動産の価値を最大限に評価し、一人ひとりの状況に合わせた最適な融資プランをご提案させていただきます。

借地権や底地(貸宅地)、共有持分・共有名義などの権利関係が複雑な不動産や、他社で断られた訳あり物件、住宅ローン返済中の不動産(二番・三番抵当)も、独自の審査基準で積極的に融資対象としております。

年収や信用情報(ブラックリスト掲載者、任意整理中など)に不安がある方でも、不動産の価値を重視して審査いたします。

不動産担保ローンを活用したお借り換えについては、ぜひ大手町フィナンシャルへご相談ください。

【無職・高齢でもご融資可能】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンの借り換えに関するよくある質問

最後に、不動産担保ローンの借り換えに関するよくあるご質問にお答えします。

Q1.借り換えにかかる諸費用の目安はどのくらいですか?

A.事務手数料、登録免許税、司法書士報酬などが必要です。

金融機関や借入額によって異なりますが、一般的に融資額の数%程度を見込んでおくとよいでしょう。

大手町フィナンシャルでは、ご契約前に必ず詳細なお見積もりをご提示いたしますのでご安心ください。

Q2.審査から融資実行までの期間はどれくらいかかりますか?

A.金融機関によって異なりますが、銀行の場合は数週間かかることもあります。

大手町フィナンシャルでは、独自の迅速な審査体制により、お申込みから最短翌日のスピード融資にも対応しております。

お急ぎの資金ニーズにもお応えします。

【高額融資もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q3.住宅ローンが残っていても借り換えは可能ですか?

A.可能です。

住宅ローンが残っている不動産を担保にする場合、二番抵当や三番抵当として設定することになります。

銀行などでは敬遠されがちな二番抵当・三番抵当でも、大手町フィナンシャルでは積極的に取り扱っておりますので、ぜひご相談ください。

【二番抵当・三番抵当もOK】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

Q4.借り換え後、繰り上げ返済はできますか?

A.可能です。

多くの金融機関で繰り上げ返済に対応しています。

ただし、金融機関によっては手数料が発生する場合や、手続きに条件がある場合がありますので、契約内容を事前に確認しておきましょう。

大手町フィナンシャルでも、お客様の状況に合わせた柔軟な返済プランをご用意しております。