不動産を担保にお金を借りる不動産担保ローン。

住宅の購入を目的とする「住宅ローン」も不動産担保ローンの一種ですが、この記事では、すでに所有している不動産を担保に事業資金や教育資金などを借り入れる、より広義の不動産担保ローンについて解説します。

もし返済途中で契約者が亡くなった場合、残りのローンや担保の不動産はどうなるのでしょうか?

本記事では、契約者死亡時に起こること、相続人が取るべき手続き、そして契約者本人が生前にできる対策を分かりやすく解説します。

いざという時に慌てないための知識を身につけましょう。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

目次

【ケース別】不動産担保ローンの契約者死亡時に起こること

不動産担保ローンの契約者が死亡した場合、その後の対応は、以下の2つのケースのいずれかによって大きく変わります。

- 団体信用生命保険(団信)に加入していた場合

- 団体信用生命保険(団信)に加入していなかった場合

ケース①:団体信用生命保険(団信)に加入していた場合

団体信用生命保険(団信)は、住宅ローン契約者が死亡などした場合に、保険金でローンが完済される保険です。

住宅ローンでは加入が必須または一般的ですが、この記事で扱うような(住宅購入目的以外の)不動産担保ローンの場合、任意加入であったり、そもそも取り扱いがなかったりと、金融機関や商品によって対応が大きく異なります。

特にノンバンク系の不動産担保ローンでは取り扱いがないことも多いため、契約時に団信の有無をしっかり確認することが重要です。

保険金でローンが完済され、返済義務はなくなる

団信に加入していれば、契約者の死亡時に保険金でローン残高がすべて支払われます。

そのため、相続人が返済義務を引き継ぐことはありません。

相続人は金融機関へ連絡し、所定の手続きを行うだけで、ローンの返済負担から解放されます。

担保不動産はそのまま相続人の資産になる

ローンが完済されると、不動産に設定されていた抵当権(金融機関が担保を確保する権利)も抹消されます。

これにより、担保不動産は負債のないまっさらな状態で相続人の資産となり、売却や居住などを自由に選択できます。

ケース②:団体信用生命保険(団信)に加入していなかった場合

団信に加入していなかった場合、契約者の死亡後もローンはなくなりません。

ローン契約は、財産として相続人に引き継がれます。

ローン残債務の返済義務が相続人に引き継がれる

契約者が亡くなると、ローン残債務は「マイナスの財産」として、不動産などの「プラスの財産」と一緒に相続の対象となります。

つまり、相続人は担保不動産とセットで、ローンの返済義務も引き継ぐことになります。

相続人は返済を継続するか、相続放棄などを選択する必要がある

返済義務を引き継いだ相続人は、今後どう対応するかを決めなければなりません。

この判断は「相続の開始を知った時から3ヶ月以内」という期限内に決める必要があり、遺された家族にとって大きな決断となります。

【個人・法人OK】大手町フィナンシャルの不動産担保ローンはこちら 》

【相続人の方へ】契約者死亡後に迫られる3つの選択肢

団信に加入しておらず、ローンの返済義務を引き継ぐことになった場合、相続人は3ヶ月以内に以下のいずれかを選択する必要があります。

- 不動産もローンもそのまま相続する「単純承認」

- プラスの財産の範囲内でローンを相続する「限定承認」

- 不動産もローンもすべて手放す「相続放棄」

選択肢①:不動産もローンもそのまま相続する「単純承認」

単純承認は、プラスの財産もマイナスの財産もすべて無条件で引き継ぐ方法です。

特別な手続きは不要で、3ヶ月何もしなければ自動的に単純承認したとみなされます。

相続人がローンの返済を継続する

相続人が被相続人に代わり、ローンの返済を続けていく方法です。

担保不動産に住み続けたい場合などに選択されますが、自身の収入で返済可能か、慎重な計画が必要です。

不動産を売却して一括返済する

担保不動産を売却し、そのお金でローンを一括返済する方法です。

もし売却価格がローン残高を上回れば、残金は相続人のものになります。

反対に下回る場合は、残った借金を自己資金で返済する必要があります。

選択肢②:プラスの財産の範囲内でローンを相続する「限定承認」

限定承認とは、相続したプラスの財産の価値を上限として、ローンなどのマイナスの財産を引き継ぐ方法です。

借金が財産を上回るリスクを避けられますが、手続きが複雑なためあまり利用されません。

手続きが複雑で、利用されるケースは少ない

限定承認を行うには、相続開始を知った時から3ヶ月以内に相続人全員が共同で家庭裁判所に申述する必要があり、時間と費用がかかります。

そのため、実際にはほとんど利用されていないのが現状です。

選択肢③:不動産もローンもすべて手放す「相続放棄」

相続放棄は、プラスの財産もマイナスの財産も、一切の遺産を相続しないという選択です。

ローンが不動産の価値を明らかに上回っている場合などに選ばれます。

家庭裁判所への申述が必要

相続放棄をするには、家庭裁判所への申述が必須です。

自動的には適用されないため、自ら手続きを行う必要があります。

期限は「相続の開始を知った時から3ヶ月以内」

相続放棄の期限も、原則として相続の開始を知った時から3ヶ月以内です。

この期間を過ぎると放棄できなくなるため、注意してください。

一度選択すると撤回はできない

一度、相続放棄が受理されると、後から取り消すことはできません。

後で価値ある財産が見つかっても相続できないため、決断は慎重に行うべきです。

【契約者の方へ】もしもの時に備える!生前にできる3つのリスク対策

残された家族に負担をかけないためには、不動産担保ローンの契約者本人が元気なうちに、以下のような対策を講じておくことをおすすめします。

- 団体信用生命保険(団信)への加入を検討する

- 民間の生命保険で返済資金を準備する

- 契約内容や返済計画を家族・相続人と共有しておく

対策①:団体信用生命保険(団信)への加入を検討する

残された家族への負担を最も直接的に軽減できるのが団信への加入です。

不動産担保ローンで団信に加入できるケースは住宅ローンに比べて非常に限定的ですが、もし契約時に任意で加入できるのであれば、家族のために加入を積極的に検討しましょう。

健康状態によっては加入できない場合もある

団信は生命保険の一種なので、加入には健康状態の告知が求められます。

持病などがあると加入できない可能性もあるため、契約時に確認が必要です。

加入できるか、保障内容は十分かを確認する

加入できる場合でも、保障内容が不動産担保ローン残高をカバーできるものか、しっかり確認しましょう。

がんなどの特約を付帯できる商品もあるため、自身のニーズに合わせて検討するようにしましょう。

対策②:民間の生命保険で返済資金を準備する

団信に加入できない場合は、民間の生命保険で備える方法があります。

死亡保険金をローンの返済資金に充てることで、家族の負担を軽減できます。

団信に加入できない場合の有効な代替手段

健康上の理由などで団信に加入できなかった方にとって、民間の生命保険は重要な選択肢となります。

必要な保障額(ローン残高)をシミュレーションする

加入する保険の死亡保障額は、少なくともローン残高をカバーできる金額に設定しましょう。

ローン残高の減少に合わせて保障額が減っていく「逓減定期保険」などを活用すると、保険料を抑えつつ効率的に備えられます。

対策③:契約内容や返済計画を家族・相続人と共有しておく

万が一の際に家族が困らないよう、ローンに関する情報を共有しておくことは非常に大切です。

契約書類の保管場所やローン残高など、最低限の情報は家族がわかるようにしておきましょう。

エンディングノートなどを活用する

情報を整理し伝えるツールとして「エンディングノート」が便利です。

借入先や契約番号などを記載しておけば、相続人がスムーズに手続きを進められます。

誰が不動産を相続し、返済をどうするか話し合っておく

特に団信未加入の場合は、誰が不動産を相続し、ローンをどう返済していくのかを事前に家族で話し合っておきましょう。

事前のコミュニケーションが、後のトラブルを防ぎます。

【70歳以上もOK!】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

契約者死亡時の注意点が不動産担保ローンとは異なる「リバースモーゲージ」

不動産を担保にするローンには「リバースモーゲージ」もあります。

契約者が死亡した際の扱いが不動産担保ローンと大きく異なるため、違いを理解しておきましょう。

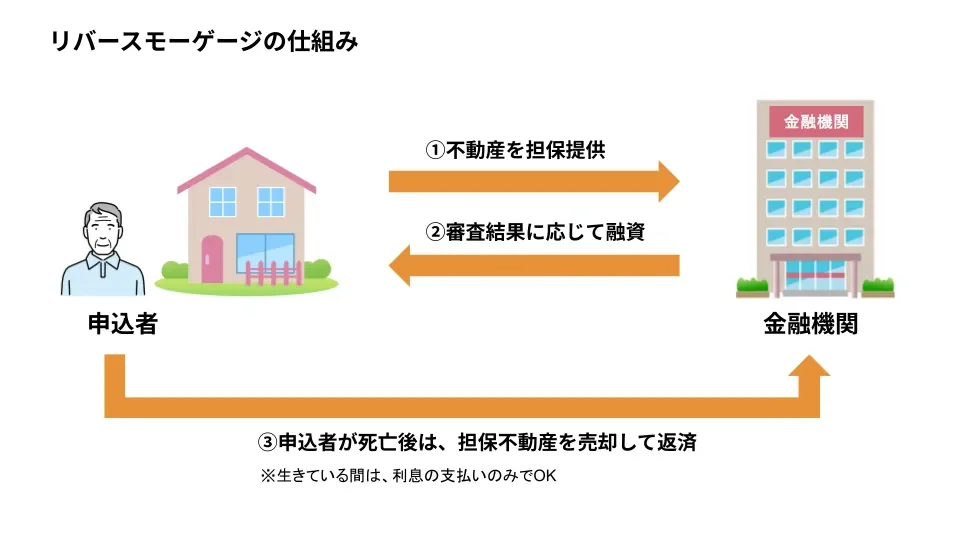

リバースモーゲージとは?死亡時に不動産で一括返済する仕組み

リバースモーゲージは、主に高齢者が自宅を担保に生活資金などを借り入れる仕組みです。

生存中は利息のみを返済し、契約者が死亡した際に担保不動産を売却して元金を一括返済します。

最大の違いは「不動産を相続人に遺せるか」どうか

両者の最大の違いは、「契約者死亡後に、担保不動産を相続人に遺せるか」という点です。

不動産担保ローンは返済すれば不動産を遺せますが、リバースモーゲージは売却が前提のため、原則として不動産を遺せません。

| 不動産担保ローン | リバースモーゲージ | |

| 主な目的 | 事業資金、教育資金など自由 | 老後の生活資金など |

| 死亡後の扱い | 団信または相続人が返済 | 担保不動産の売却で一括返済 |

| 不動産の相続 | 可能 | 原則、不可 |

リバースモーゲージの契約前に、家族と確認すべき3つのポイント

リバースモーゲージを検討する際は、以下の点を必ず家族と確認してください。

- 相続人は原則、自宅を相続できなくなる

- 同居家族がいる場合は住み続けられない可能性がある

- 金利上昇や不動産価格下落のリスクを誰が負うか

ポイント①:相続人は原則、自宅を相続できなくなる

子どもたちが実家を相続したいと考えている場合、リバースモーゲージの利用はその希望を叶えられなくします。

家族全員の了承を得ておくことがトラブル回避につながります。

ポイント②:同居家族がいる場合は住み続けられない可能性がある

契約者が亡くなった後、残された配偶者が住み続けられるかは契約によります。

同居家族がいる場合は、契約者が亡くなった後の居住権について事前に必ず確認しましょう。

ポイント③:金利上昇や不動産価格下落のリスクを誰が負うか

リバースモーゲージは変動金利が多く、金利上昇のリスクがあります。

また、不動産価格が下落し、売却額がローン残高を下回った場合に差額を相続人が負担する契約(リコース型)もあるため、リスクの所在を契約前にしっかり確認しておくべきでしょう。

まとめ

不動産担保ローン契約者の死亡時、その後の運命を分けるのは団信の有無です。

- 団信に加入していればローンは完済され、不動産は家族の資産になります。

- 団信未加入の場合、ローンは相続され、相続人は返済を続けるか、不動産を手放すかなどの選択を迫られます。

残された家族が困らないよう、契約者本人が生前に団信や生命保険で備え、家族と情報を共有しておくことが不可欠です。

不動産の相続や資金調達でお悩みなら、ぜひ「大手町フィナンシャル」にご相談ください。

当社は、銀行では評価が難しい不動産(共有持分・借地権など)や、様々なご事情(年齢、信用情報、相続登記未了など)を抱える方にも、不動産の価値を最大限に評価し、融資の可能性を探ります。

24時間以内の審査回答、最短翌日のスピード融資で、急な資金ニーズにも対応。

他社で融資を断られたケースでも、専門知識豊富なスタッフが最適なプランをご提案します。

まずはお気軽に無料相談をご利用ください。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

不動産担保ローンの契約者死亡に関してよくある質問

不動産担保ローンの契約者死亡に関してよくある質問と、その回答をご紹介します。

Q1. 相続人が複数いる場合、ローンの返済義務はどうなりますか?

A. 原則として、法定相続分に応じて各相続人が返済義務を負います。

ローンなどの借金は、法律で定められた相続割合に従って、各相続人に自動的に分割されます。

特定の誰か一人がローンを引き継ぐには、相続人全員と金融機関の同意が必要です。

Q2. 団体信用生命保険に加入しているか不明です。どうやって確認できますか?

A. ローン契約時の書類を確認するか、借り入れ先の金融機関に直接問い合わせてください。

まずは「金銭消費貸借契約書」や保険の証券などを探しましょう。

見つからない場合は、ローンを組んだ金融機関に問い合わせるのが最も確実です。

Q3. 相続放棄をすると、他の預貯金なども相続できなくなりますか?

A. はい、すべての財産を相続する権利を失います。

相続放棄は、ローンなどのマイナスの財産だけでなく、預貯金などのプラスの財産も含め、一切の財産を放棄する手続きです。

一部の財産だけを選んで相続することはできません。