家族名義や親名義の不動産を担保にしてローンを借りたいと考えている方に向けて、この記事ではその方法と注意点を解説します。

家族や親の不動産を担保にすることで、大きな資金調達が可能になりますが、名義変更や名義人の同意など、考慮すべき点があります。スムーズに不動産担保ローンを利用するための具体的な方法と、注意すべきポイントについて詳しくご紹介します。

目次

不動産担保ローンは家族名義の不動産でもOK

不動産担保ローンは、家族名義の不動産を担保に融資を受けることが可能です。

但し、不動産所有者の承諾を得る必要があります。

金融機関によって、どこまでを家族と定義するかは異なります。一般的には、配偶者・一親等・二親等・三親等を家族の対象にしているところが多いでしょう。

| 対象 | 例 |

| 配偶者 | 配偶者 |

| 一親等 | 父・母・子ども |

| 二親等 | 祖父・祖母・孫・兄弟姉妹 |

| 三親等 | 叔父・叔母・甥・姪 |

また、家族と共有名義の不動産を担保に融資してもらえる金融機関もあります。

家族名義の不動産を担保にするケース

以下のような場合に、家族名義の不動産を担保にすることが多いです。

- 自分名義の不動産を所有していないケース

- 自分名義の不動産が担保評価として低いケース

- 相続登記がまだで亡くなった親名義のままになっているケース

- 家族と共有名義の不動産を担保にするケース

自分名義の不動産を所有していないケースや自分名義の不動産で融資を断られてしまった場合に、家族名義の不動産で不動産担保ローンを借りられる可能性があります。

また、実家を担保にする場合などは、相続登記が完了しておらず、親名義のままになっているケースも珍しくありません。

このような場合でも、不動産所有者の承諾を得ることで、家族名義・親名義の不動産を担保に不動産担保ローンを契約できる金融機関は存在します。

【大手町フィナンシャル】不動産担保ローンのサービス詳細はこちら 》

不動産担保ローンを家族名義の不動産で借りる場合の注意点

不動産担保ローンを家族名義や親名義の不動産を担保に借りる場合、以下の注意点があります。

- 不動産の所有者(名義人)の同意が必要

- 担保不動産に抵当権の設定が必要

- 不動産の所有者(名義人)が物上保証人になる

- 所有者が高齢の場合は判断能力を問われる

- 相続登記が未了の場合は、融資と同時に相続登記の手続きを行う

不動産の所有者(名義人)の同意が必要

家族名義の不動産を担保に融資を受ける場合、その不動産の所有者(名義人)の同意が必要です。担保として提供するということは、ローンの返済が滞った場合、所有者は自分の資産を失うリスクがあります。

このような理由から、不動産の所有者(名義人)がこのリスクを理解し、書面で同意を示すことが求められます。

担保不動産に抵当権の設定が必要

不動産担保ローンを利用する際、担保となる不動産に抵当権の設定が必要です。抵当権は、融資契約に基づき、ローンが返済されない場合に担保不動産を売却して融資金を回収する権利を金融機関に付与します。

抵当権の設定手続きには、登記済権利証や印鑑登録証明書などの書類が必要です。これらの書類を集めるには、不動産の所有者(名義人)に協力してもらう必要があります。

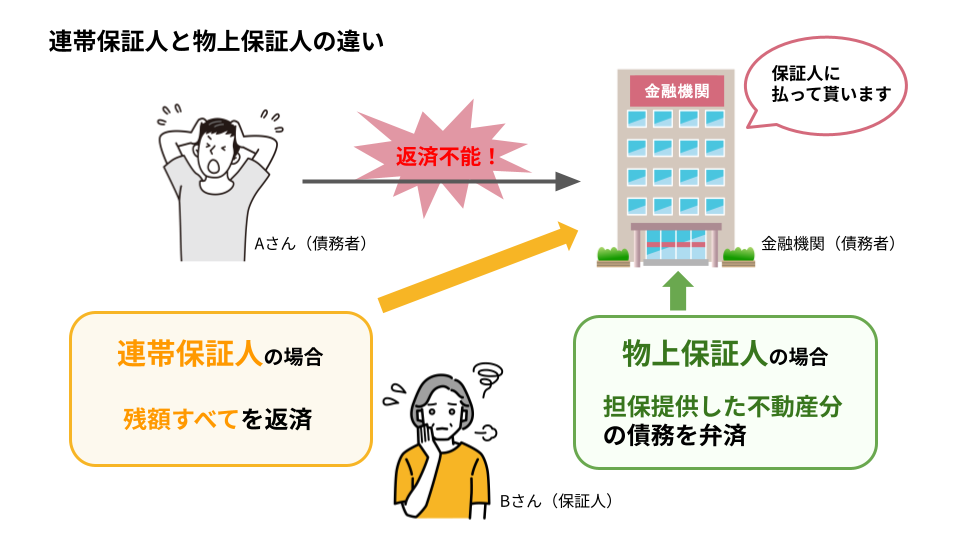

不動産の所有者(名義人)が物上保証人になる

家族名義の不動産を担保にして融資を受ける場合、所有者(名義人)が物上保証人になることが前提です。

物上保証人は、債務者がローンを返済できない場合に、“提供した担保の範囲”でその返済責任を負う人物です。つまり、物上保証人には、返済義務を含む法的な責任が発生しますので、名義人がこの役割を引き受けてくれるかどうかが、重要なポイントになります。

通常、不動産担保ローンを契約する際、物上保証人に加えて連帯保証人になることを求められます。連帯保証人とは、債務者に代わって全額返済する義務を負う人です。物上保証人とは違い、担保提供した不動産で完済ができない場合は、完済まで返済する義務を負います。

大手町フィナンシャルでは、連帯保証人は不要、物上保証人のみで、不動産担保ローンのご契約が可能です。

所有者が高齢の場合は判断能力を問われる

不動産の名義人が高齢の場合、認知症など判断能力が不安視されることがあります。

金融機関によっては、高齢の所有者が担保設定の契約内容を理解し、意思判断能力が適切であることを確認するために、医師による診断書の提出を求めることがあります。

相続登記が未了の場合は、融資と同時に相続登記の手続きを行う

不動産担保ローンを申し込む際、担保にする不動産の相続登記が未了である場合、融資の申請と同時に相続登記の手続きを行う必要があります。

相続登記が完了していないということは、不動産の所有者が正式に確定していない状態と言えます。そのため、担保設定や融資契約を進めることができないのです。

大手町フィナンシャルでは、相続登記が未了の不動産を担保にされる場合、相続登記の手続きもサポートさせていただきます。

家族名義の不動産で不動産担保ローンを借りる方法

家族名義の不動産で不動産担保ローンを借りる場合、以下の流れで手続きを進めるとスムーズです。

- 家族の同意を得る

- 家族名義の不動産でも担保にできる金融機関に問い合わせる

- 審査に必要な書類を準備する

- 審査手続きを進める

- 抵当権の設定とローン契約

- 融資実行

中でも、家族の同意を得ることと審査やローンの契約に必要となる書類を集めるのに時間を要することが多いです。

大手町フィナンシャルは、24時間以内の審査、最短翌日融資に対応しており、ノンバンクならではのスピーディーな対応が強みです。

成功事例:家族名義の不動産で不動産担保ローンを利用したケース

背景

田中さん(仮名)は、大阪市で会社を経営しています。今回、急な設備投資を必要としており、短期間で資金調達をしなければならない状況に直面していました。田中さんは、自分名義の不動産を所有していなかったことから、家族名義の不動産を担保にしたいと考え大手町フィナンシャルに相談されました。

田中さんの父親が所有する広い土地が評価額も高く、十分な担保価値があったことから、銀行をはじめ複数の金融機関に相談し、融資の条件を比較している状況でした。

結果

田中さんが、短期間での融資を希望されていたことから、大手町フィナンシャルの融資プランナーが迅速に審査を行ったところ、田中さんの父親が所有している土地を担保に2000万円の融資が可能と判断しました。

田中さんが事前に父親に同意を得ていたこと、必要書類の提出がスムーズであったことから、審査結果が出た翌日に契約と融資実行を行うことができました。

家族名義の不動産を担保にすることで、短期間で必要な資金を確保できた田中さんは、事業を成長させ、返済計画よりも前倒しでローンを完済することができました。

まとめ

家族名義や親名義の不動産で不動産担保ローンを借りるには、まず名義人の同意を得る必要があります。

大手町フィナンシャルでは、家族名義・親名義以外の他人名義の不動産でも、不動産担保ローンをご利用いただけます。

相続登記がまだの不動産を担保にしたローンの相談や手続きをサポートしています。

お気軽にお問い合わせください。