「売掛金(売掛債権)」は、企業にとって重要な資産であると同時に、資金繰りを改善するための強力なツールとしても活用可能です。

本記事では、売掛金を活用した資金調達方法として、「売掛債権担保融資(ABL)」と「ファクタリング」をご紹介します。

それぞれの仕組み、メリット・デメリット、注意点を詳しく解説しながら、両者の特徴を比較します。

資金調達方法のチャンネルを増やしたいとお考えの経営者様は、ぜひ参考にご活用ください。

目次

そもそも売掛金(売掛債権)とは?

売掛金(売掛債権)とは、企業が商品やサービスを販売し、その対価を後日受け取る権利のことです。

企業間の取引では、商品やサービスを提供した時点ではなく、後日、期日を決めて代金が支払われる「掛け取引」が一般的です。

この未回収の代金が売掛金であり、企業の資産として計上されます。

例えば、売掛債権を担保とする融資や、ファクタリングといった方法で、売掛金を早期に現金化し、資金繰りの改善を図ることが可能です。

金融機関やファクタリング会社は、売掛先の企業の信用力や、売掛債権の内容を審査し、融資や買取の可否を判断します。

売掛金は、適切に管理・活用することで、企業の資金調達の選択肢を広げる有効な手段となります。売掛債権の存在は、企業の財務状況を示す重要な指標の一つとも言えるでしょう。

売掛金を利用して資金調達する方法は大きく分けて2種類

売掛金は、企業にとって重要な運転資金の一部であり、この売掛金を利用した資金調達方法も存在します。

売掛金を適切に管理・活用することで、企業の資金調達の選択肢を広げる有効な手段ともなり得るのです。

売掛金を利用して資金調達する方法は、主に以下の2種類です。

- 売掛債権担保融資(ABL)

- ファクタリング

ここからは、それぞれの特徴について解説します。

売掛金を利用して資金調達する方法①:売掛債権担保融資(ABL)

とは.png)

売掛債権担保融資(Asset Based Lending、略称ABL)は、企業が保有する資産(Asset)を担保に資金を借入れる(Lending)金融手法です。

担保となる資産は、売掛債権だけでなく、在庫(棚卸資産)や機械設備などの動産も対象となる場合があります。

売掛債権担保融資は、不動産担保融資と比較して、不動産を所有していない企業や、不動産の評価額が低い企業でも利用できる可能性があります。

金融機関は、企業の事業内容や財務状況、担保となる資産の価値を総合的に審査し、融資の可否や融資額、金利などの条件を決定します。

売掛債権担保融資は、中小企業にとって、事業資金や運転資金を調達する有効な手段の一つとして、近年注目されています。

ただし、契約内容によっては、売掛先への通知や債権譲渡登記が必要となる場合があるため、契約前にしっかりと確認することが大切です。

売掛債権担保融資(ABL)のメリット

売掛債権担保融資のメリットは、以下の通りです。

- 保証人や不動産などの担保が不要

- 内部管理体制を整備する機会になる

- 金融機関と信頼関係を構築するのに役立つ

- 長期的な資金繰りの安定化に役立つ

保証人や不動産などの担保が不要

売掛債権担保融資は、売掛金や在庫といった流動資産を担保とするため、原則として保証人や不動産担保を必要としません。

そのため、創業間もない企業や、不動産を所有していない事業者でも、資金調達の可能性が広がります。

利用のハードルが低い点が大きな魅力と言えます。

内部管理体制を整備する機会になる

売掛債権担保融資の利用にあたっては、売掛金の管理状況や在庫管理体制など、金融機関による詳細な審査があります。

この審査に対応する過程で、自社の財務状況や業務フローを見直し、内部管理体制の強化を図ることができます。

結果として、経営の効率化にも繋がるでしょう。

金融機関と信頼関係を構築するのに役立つ

売掛債権担保融資の利用を通じて、金融機関との継続的な取引関係を構築できます。

定期的な情報開示やコミュニケーションを通じて、金融機関からの信頼を得られれば、将来的に追加融資や、より有利な条件での資金調達も期待できるでしょう。

長期的な資金繰りの安定化に役立つ

売掛債権担保融資は、売掛金の回収サイクルに合わせて返済計画を立てられるため、資金繰りの安定化に貢献します。

一時的な資金不足を解消するだけでなく、計画的な資金運用が可能となり、事業の成長をサポートする効果も期待できます。

売掛債権担保融資(ABL)の注意点

売掛債権担保融資を利用する際の注意点は、以下の通りです。

- 手続きが煩雑になる場合がある

- 売掛先との関係性が悪化する可能性がある

- 売掛先の信用力が審査に影響を与える

- 売掛金が回収不能(不良債権)になっても返済義務は残る

手続きが煩雑になる場合がある

売掛債権担保融資の利用には、通常の融資よりも多くの書類提出や手続きが必要となる場合があります。

売掛債権の内容確認や、場合によっては債権譲渡登記など、専門的な知識も求められるため、準備に時間を要する可能性があります。

売掛先との関係性が悪化する可能性がある

契約内容によっては、金融機関から売掛先へ債権譲渡の通知が行われることがあります。

この通知によって、売掛先に資金繰りの悪化を懸念され、その後の取引に良からぬ影響が出る可能性もゼロではありません。

売掛先の信用力が審査に影響を与える

売掛債権担保融資の融資額は、売掛先の信用力に大きく左右されます。

売掛先の経営状況が悪化している場合や、信用力が低いと判断された場合には、希望する金額の融資を受けられない、あるいは融資自体が難しいこともあります。

売掛金が回収不能(不良債権)になっても返済義務は残る

売掛金が不良債権化した場合でも、売掛債権担保融資の返済義務は残ります。

売掛先から回収できなかったとしても、金融機関への返済は必要となるため、リスク管理を徹底しなければなりません。

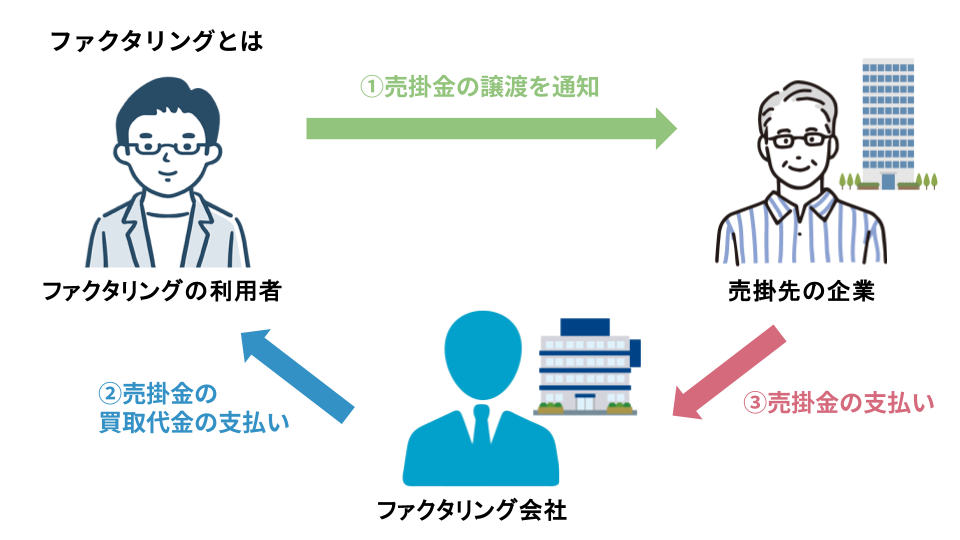

売掛金を担保に資金調達する方法②:ファクタリング

ファクタリングとは、企業が商品やサービスを提供した際に発生する売掛金(売掛債権)を、ファクタリング会社が買い取り、企業に代わって売掛先に請求を行うサービスです。

これにより、企業は売掛金の入金期日を待たずに、早期に資金を手にすることができます。

ファクタリングは、融資とは異なり、借入には該当しません。

あくまでも売掛債権の売買取引であり、企業の負債が増えることはありません。

審査は、主に売掛先の信用力に基づいて行われるため、利用者(売掛債権を保有する企業)の信用力は問われないケースが一般的です。

資金繰りに悩む中小企業や、新規事業を立ち上げたばかりの企業にとって、有効な資金調達手段となり得ます。

ファクタリングの種類

ファクタリングには、主に以下の2種類があります。

- 2社間ファクタリング

- 3社間ファクタリング

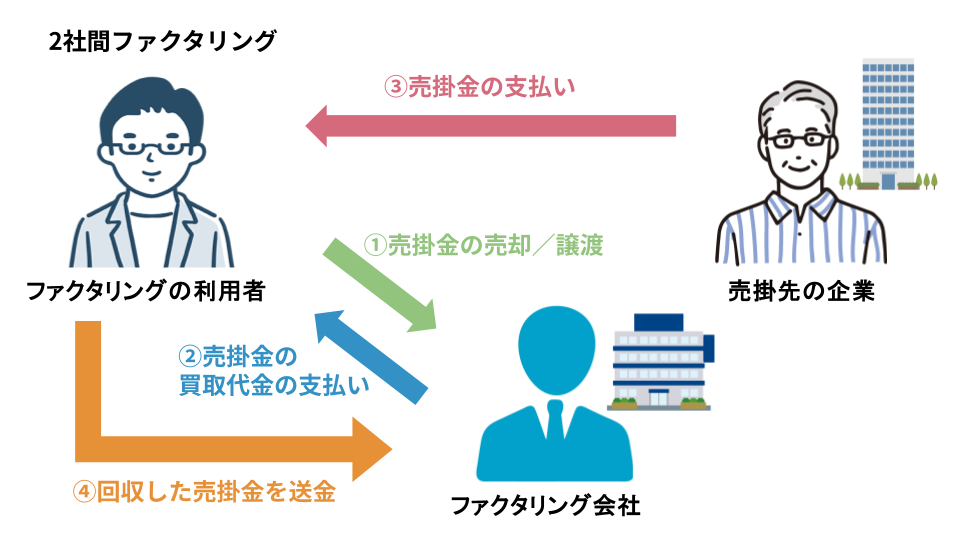

2社間ファクタリング

2社間ファクタリングは、利用企業とファクタリング会社の2社間で行われる取引です。

売掛先への通知や承諾は不要なため、売掛先にファクタリングの利用を知られることなく、資金調達が可能です。

しかし、ファクタリング会社にとっては、売掛債権の存在や二重譲渡のリスクを完全に確認できないため、3社間ファクタリングに比べて手数料が高めに設定される傾向にあります。

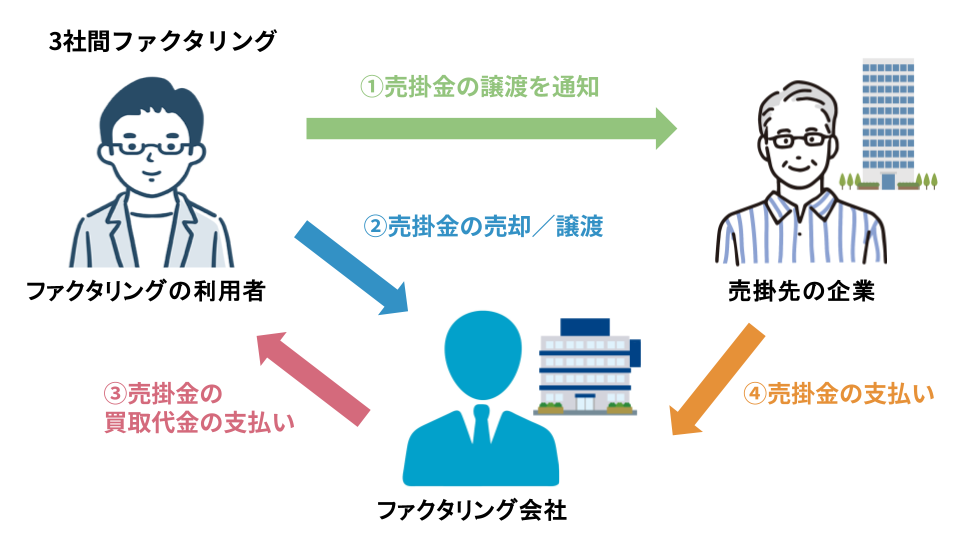

3社間ファクタリング

3社間ファクタリングは、利用企業、ファクタリング会社、売掛先の3社間で行われる取引です。

売掛先に対して債権譲渡の通知または承諾を得る必要があります。

ファクタリング会社は、売掛先から直接代金を回収できるため、2社間ファクタリングに比べてリスクが低く、手数料も比較的安く設定される傾向にあります。

ただし、売掛先にファクタリングの利用を知られることになります。

ファクタリングのメリット

ファクタリングのメリットは、以下の通りです。

- 素早く資金調達できる

- 利用者の信用力は必要ない

- 担保・保証人が必要ない

- 企業規模や業種・業態を問わず利用できる

- 不良債権化しても返済の義務がない

保証人や不動産などの担保が不要

ファクタリングは、売掛債権そのものを売買する取引であるため、原則として担保や保証人は不要です。

不動産などの担保を持たない企業や、個人事業主でも利用しやすい資金調達方法と言えるでしょう。

スピーディに資金調達できる

ファクタリングの最大のメリットは、資金調達までのスピードが速いことです。

最短即日で現金化できる場合もあり、急な資金需要にも対応可能です。

銀行融資のように煩雑な審査や書類準備に時間を取られることなく、迅速に事業資金を確保できます。

利用者の信用力は不要

ファクタリングの審査では、主に売掛先の信用力が重視されます。

そのため、利用者自身の信用情報に不安がある場合や、創業間もない企業でも、売掛先が優良企業であれば、ファクタリングを利用できる可能性が高まります。

企業規模や業種・業態を問わず利用できる

ファクタリングは、中小企業から大企業まで、また、建設業、製造業、サービス業など、幅広い業種・業態で利用されています。

売掛債権さえあれば、企業の規模や業種を問わず、資金調達の手段として検討できます。

売掛金が回収不能(不良債権)になっても返済義務がない

償還請求権※なしのファクタリング契約であれば、売掛先が倒産などにより支払不能となった場合でも、利用企業はファクタリング会社への返済義務を負いません。

貸し倒れリスクを回避できる点は、大きなメリットです。

※償還請求権とは、ファクタリングにおいて、売掛先が倒産などにより売掛金を支払えなくなった場合に、ファクタリング会社が利用者に対して売買代金の返還を請求できる権利のことです。

償還請求権がある契約(ウィズリコース)では、利用者はファクタリング会社に弁済する必要があります。

一方、償還請求権がなしの契約(ノンリコース)では、利用者に弁済義務はなく、ファクタリング会社がリスクを負います。

ファクタリングの注意点

ファクタリングを利用する際の注意点は、以下の通りです。

- 一定の手数料を支払わなければならない

- 依存による資金繰り悪化のリスクがある

- 売掛先に資金繰りの悪化を懸念される

- 売掛先の業績が悪いと利用できない可能性がある

- 悪徳事業者が存在する

一定の手数料を支払わなければならない

ファクタリングを利用する際には、ファクタリング会社に手数料を支払う必要があります。

手数料は、売掛債権の額面金額や、ファクタリングの種類、売掛先の信用力などによって異なりますが、一般的に売掛金額の数%~10数%程度が相場です。

依存による資金繰り悪化のリスクがある

ファクタリングは、本来将来入金されるはずの売掛金を前倒しで現金化するものです。

そのため、継続的に利用することで、将来の資金繰りが悪化する可能性があります。

売掛先に資金繰りの悪化を懸念される

2社間ファクタリングの場合、売掛先にファクタリングの利用を知られることはありませんが、3社間ファクタリングの場合は、売掛先に債権譲渡の通知または承諾が必要となります。

これにより、売掛先に資金繰りの悪化を疑われる可能性があります。

売掛先の業績が悪いと利用できない可能性がある

ファクタリングの審査では、売掛先の信用力が重視されます。

売掛先の経営状況が悪化している場合や、支払い能力に問題があると判断された場合は、ファクタリングを利用できないことがあります。

悪徳事業者が存在する

ファクタリング業界には、法外な手数料を請求したり、強引な取り立てを行ったりする悪質な業者も存在します。

一般的な売掛金の買取り業務(ファクタリング)であれば、貸金業の登録は不要とされています。

しかし、給与ファクタリング※のように、実質的に貸し付けとみなされる取引形態の場合、貸金業登録が必要となります。

ファクタリング会社を選ぶ際には、契約内容を十分に確認し、信頼できる業者かどうかを慎重に見極める必要があります。

特に、貸金業登録が必要な業務を行っているにも関わらず無登録である業者は、違法な業者である可能性が高いです。

金融庁や財務局のウェブサイトなどで登録状況を確認することを強くおすすめします。

※給与ファクタリングとは、個人が将来受け取る予定の給与(賃金債権)を、業者が給料日前に買い取り、手数料を差し引いた現金を前払いするサービスです。しかし、その実態は給与を担保とした貸し付け(融資)であり、金融庁や裁判所も貸金業に該当すると判断しています。法外な手数料を請求するヤミ金融業者も多く、利用には十分な注意が必要です。

ファクタリングにつきまして、詳しくはこちらの記事もご参照ください▼

ファクタリングで資金調達するメリット・デメリットを解説!注意点も解説

売掛債権担保融資(ABL)とファクタリングの違い

売掛債権担保融資(ABL)とファクタリングは、どちらも売掛債権を活用した資金調達方法ですが、その性質は大きく異なります。

売掛債権担保融資は「融資」であり、企業の信用力や財務状況、担保となる売掛債権の内容が総合的に審査され、金利が発生します。

これに対し、ファクタリングは「債権の売買」であり、主に売掛先の信用力が審査され、手数料が発生します。

売掛債権担保融資は、売掛金が回収できなくても返済義務が残る一方、ファクタリング(償還請求権なしの場合)は、売掛金が回収不能になっても利用企業は責任を負いません。

この点が最大の違いでありリスク管理上の重要なポイントです。

また、売掛債権担保融資は信用情報機関に利用状況が登録されますが、ファクタリングは原則として登録されません(一部例外あり)。

調達までのスピードは、一般的にファクタリングの方が早く、即日~数日での入金も可能です。

売掛債権担保融資は審査に時間がかかる傾向にあります。

資金調達の緊急性、売掛先の信用力、自社の財務状況、そしてリスク許容度などを総合的に考慮し、どちらの資金調達方法が適しているか慎重に判断しましょう。

売掛債権担保融資(ABL)とファクタリングの違い▼

| 売掛債権担保融資(ABL) | ファクタリング | |

| 審査基準 | 融資を受ける企業自身の信用力・財務状況 + 担保となる売掛債権の内容(売掛先の信用力など)を総合的に評価 | 主に売掛先の信用力 (利用企業自身の信用力は、売掛債権担保融資ほど問われない傾向) |

| 調達可能な金額 | 売掛債権の額面金額 × 掛け目(担保掛目) | 売掛債権の額面金額 – 手数料 |

| 資金調達の性質 | 売掛債権を担保とする「融資」 | 売掛債権の「売買(債権譲渡)」 |

| 調達可能額の決まり方 | 売掛債権の額面、担保掛目(売掛先の信用力などにより変動) | 売掛債権の額面、手数料 |

| コスト (手数料・金利) | 金利(年率数%~10数%程度) | 手数料(2社間:10%~20%程度、3社間:1%~10%程度) |

| 審査のポイント・必要書類 | 企業の決算書、資金繰り表、売掛金明細、売掛先との基本契約書など | 売掛金明細、売掛先との基本契約書、請求書、通帳のコピーなど (売掛先の信用情報も重要) |

| 審査・入金までの日数 | 数週間~1ヶ月程度 | 最短即日~数日程度 |

| 信用情報機関への記録 | あり(「融資」であるため、利用状況は信用情報機関に登録される) | 原則なし(「債権の売買」であり、原則として信用情報機関への登録はされない。ただし、一部のファクタリング会社では信用情報機関に照会を行う場合あり) |

| 売掛金未回収時の対応 | 売掛先から期日通りに入金がなくても、融資を受けた企業は金融機関への返済義務を負う。 | 償還請求権なしの契約であれば、売掛金の未回収リスクはファクタリング会社が負うため、利用企業の返済義務はない。 |

こちらの記事もあわせてご参照ください▼

【法人向け】即日融資可能なビジネスローンはある?事業資金をお急ぎで調達する方法

まとめ

売掛金を活用した資金調達は、中小企業や個人事業主の方にとって有効な手段の一つです。

売掛債権担保融資やファクタリングは、売掛金を早期に現金化し、資金繰りを改善する効果が期待できます。

しかし、それぞれにメリット・デメリットがあるため、手数料や金利、契約内容などを十分に比較検討する必要があります。

また、不動産などの資産をお持ちであれば、「不動産担保ローン」も有力な選択肢となります。

不動産という大きな資産を担保にすることで、売掛債権を担保にする場合と比較して、より高額な融資を受けられたり、金利面で有利な条件を引き出せたりするなど、資金調達の幅が大きく広がる可能性があります。

大手町フィナンシャルは独自の審査基準を設けており、赤字決算の企業様や、他社で融資を断られたケースでも、ご融資できる可能性がございます。

また、資金使途に制限はございません。仕入れ資金、運転資金、設備投資、新規事業の立ち上げ資金など、法人様の幅広い用途にご利用いただけます。

さらに、当社の不動産担保ローンは総量規制の対象外であり、年収による制限もございません。

不動産担保融資の経験豊富な専門スタッフが、お客様一人ひとりの状況を丁寧に伺い、最適なプランをご提案いたしますので、まずはお気軽にご相談ください。

お客様の事業の発展を、大手町フィナンシャルが全力でサポートいたします。