企業の資金調達方法として、「社債」の発行を検討している経営者の方もいらっしゃるのではないでしょうか。

社債は、株式発行や銀行融資とは異なる特徴を持つため、メリット・デメリットを理解した上で発行する必要があります。

この記事では、社債発行の基本的な仕組み、公募債・私募債の違い、発行手続きの流れ、必要な書類などをわかりやすく解説します。

社債とは

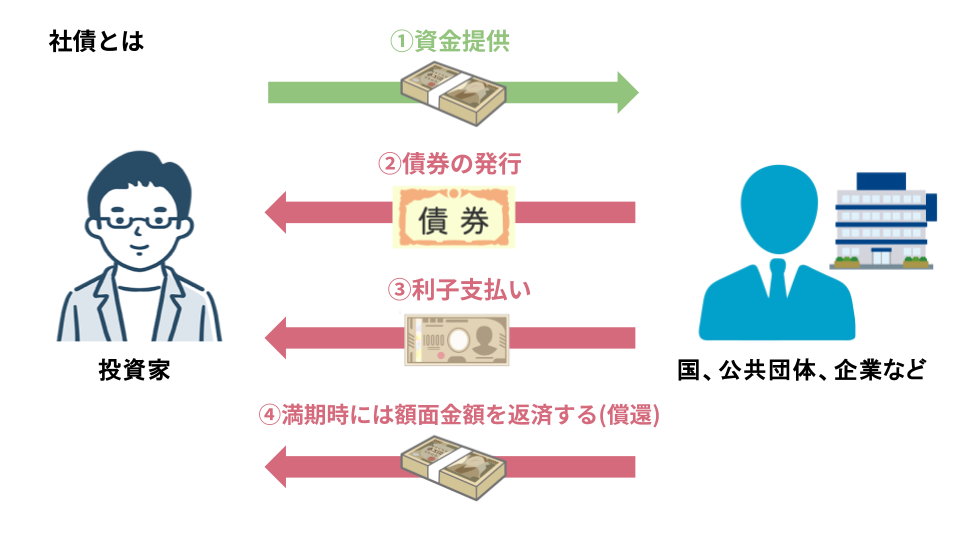

社債とは、企業が資金調達を行う方法の一つで、投資家から資金を借り入れるために発行する「債券」の一種です。

債券とは、国や地方公共団体、企業などが資金を調達するために発行する有価証券※で、購入者は発行体に対して資金を貸し付け、発行体は満期(償還期間)まで定期的に利息を支払い、満期には元本を返済する義務を負います。

社債は、この債券の中でも、企業が発行するものを指します。

例えば、あなたが友達にお金を貸すときに借用証書を書いてもらうことがあるでしょう。

社債もこれと似ていて、「〇〇円を借ります。いつまでに利息を付けて返します」と会社が約束する証書のようなものです。

企業は社債を発行することで、銀行からの融資以外に、広く一般の投資家や機関投資家(年金基金や保険会社など)から大規模な資金を調達できます。

社債の購入者は、企業に対して資金を貸し付ける「債権者」となり、企業は満期まで定期的に利息(利子)を支払い、満期には元本を返済します。

社債の発行には、募集方法や金額、償還期間、利率など、会社法や金融商品取引法に則って様々な条件を決定する手続きが伴います。

発行条件は、企業の信用度や財務状況、事業計画などを総合的に勘案して決定され、投資家はこれらを基に投資判断を行います。

社債の発行額や利率は、企業の信用リスクを反映する指標とも言え、格付け機関による格付けも参考にされます。

※有価証券とは、お金と同じように価値がある「権利」を表す紙切れのことです。例えば、商品券やギフト券、電車の切符なども広い意味での有価証券です。これらは、それ自体に価値があるわけではありませんが、商品やサービスと交換できる「権利」を表しています。

企業が発行するものでは、株券や社債が代表的な有価証券です。

社債と株式の違い

社債と株式は、どちらも企業が資金調達を行うための手段ですが、その性質は大きく異なります。

.png)

株式は、企業の所有権の一部を表すもので、株主は出資額に応じて企業の経営に参加する権利(議決権)や、配当を受け取る権利を持ちます。

一方、社債は企業に対する「貸付」であり、債権者は経営に参加する権利を持ちません。

その代わり、企業は債権者に対して、あらかじめ定められた利率で利息を支払い、満期には元本を償還する義務を負います。

株式の場合、株価は市場の動向や企業の業績によって変動し、元本が保証されないリスクがありますが、社債は原則として満期まで保有すれば元本が償還されます(ただし、発行企業の信用リスクは存在します)。

このように、社債と株式は、リスクとリターンの関係性、投資家が得られる権利、そして企業の負う義務において明確な違いがあります。

こちらの記事もあわせてご参照ください▼

売掛金を利用して資金調達する方法|売掛債権担保融資とファクタリング

社債は「公募債」と「私募債」の2種類に大別される

社債は以下の2種類に大別されます。

- 公募債

- 私募債

公募債

公募債は、広く一般の投資家に向けて募集される社債であり、多数の投資家から資金を集めることが可能です。

不特定多数の投資家を対象とするため、金融商品取引法に基づいた厳格な手続きが定められており、有価証券届出書の提出や、投資判断に必要な情報を網羅した目論見書の作成などが義務付けられています。

これらの書類には、会社情報、事業内容、財務状況、募集要項などが詳細に記載され、証券会社を通じて投資家に提供、販売されます。

公募債の発行には、その規模や手続きの複雑さから、ある程度の企業規模と信用力が求められます。

具体的には、電力、ガス、鉄道といった社会インフラを担う大企業や、製造業、大手商社、金融機関などが主な発行体です。

これらの企業は、安定した収益基盤や高い信用格付けを有していることが多く、大規模な設備投資や事業運営に必要な資金を、公募債の発行によって調達するケースが見られます。

また、一定の基準を満たす優良な中堅企業や、地方自治体、独立行政法人などが公募債を発行する場合もあります。

公募債は、投資家にとっては、比較的安全性の高い投資対象として、また企業にとっては、銀行からの借入とは異なる、長期かつ大規模な資金調達の手段として機能します。

公募債の特徴▼

| 概要 | 企業が広く一般の投資家に向けて募集する社債。多数の投資家から資金を調達できる。 |

| 販売方法 | 証券会社を通じて投資家に販売される。 |

| 主な発行体 | 電力、ガス、鉄道などの社会インフラ企業、大手製造業、大手商社、金融機関など、一定の企業規模と信用力を持つ企業。優良中堅企業、地方自治体、独立行政法人なども発行する場合がある。 |

| 投資家にとっての公募債の位置づけ | 比較的安全性の高い投資対象。 |

| 企業にとっての公募債の位置づけ | 銀行借入とは異なる、長期かつ大規模な資金調達手段。 |

私募債

私募債は、公募債とは対照的に、少数の特定の投資家に対して発行される社債です。

公募債のように広く一般から資金を募るのではなく、親会社、関連会社、取引先、金融機関など、縁故者を中心とした限られた投資家を対象とします。

私募債は、発行手続きが公募債に比べて簡素であり、有価証券届出書の提出が不要であるなど、時間やコストを抑えて資金調達できる点が特徴です。

ただし、私募債は、原則として市場で流通せず、換金性(流動性)が低いという点に留意しなければなりません。

また、少人数私募債の場合、発行総額や勧誘人数などに会社法上の制限があります。

私募債は、発行条件や対象投資家によって以下の3種類に分類されます。

- 少人数私募債

- 銀行引受私募債

- プロ私募債(適格機関投資家向け私募)

私募債の分類①:少人数私募債

少人数私募債は、勧誘対象者を50名未満に限定した私募債です。

縁故者(親族、友人、取引先など)を対象とすることが一般的で、比較的小規模な資金調達に向いています。

会社法上、取締役会の決議だけで発行できるため、手続きが迅速に進められる点がメリットです。

ただし、発行総額は1億円未満に制限されています。

少人数私募債は、資金調達の自由度が高い反面、投資家保護の観点から、譲渡制限※が設けられることが一般的です。

少人数私募債のメリットとデメリット▼

| メリット | デメリット | |

| 資金調達 | ・迅速性:金融機関からの融資に比べ、審査が簡略化される場合が多く、スピーディーな資金調達が可能。 ・柔軟性:資金使途の自由度が高く、事業状況に合わせた資金運用が可能。 | ・縁故者への依存:引受先は役員、従業員、取引先、顧客などに限られ、調達額に限界がある場合がある。 |

| 条件設定 | ・柔軟性:金利、償還期限、償還方法などを発行企業と引受先との間で比較的自由に設定できる。 | ・デフォルトリスク:発行企業の財務状況悪化で償還困難になるリスク。引受先との関係悪化の可能性。 |

| 企業イメージ | ・広報効果:地域貢献や特定プロジェクト推進をアピールできる。 ・信用力向上:少人数私募債を発行できる企業としての信用力を示せる。 ・投資家関係:投資家との良好な関係構築に繋がる可能性がある。 | ・情報開示の負担:引受先に財務状況などの情報開示が必要な場合がある。情報管理の徹底が必要。 |

| その他 | – | ・事務手続きの負担:発行企業自身で発行手続きが必要(専門家への依頼も可能だが費用発生)。 ・流動性の低さ:市場での売買は想定されず、償還期限前の換金は困難。 |

| 発行条件 | – | ・発行限度額:1億円未満 ・募集対象:50名未満の縁故者 |

私募債の分類②:銀行引受私募債

銀行引受私募債は、特定の銀行が社債の全額を引き受ける形態の私募債です。

銀行が引受人となるため、企業は資金調達の確実性が高まります。

また、銀行による審査を通過することで、企業の信用力向上にもつながる可能性があります。

銀行引受私募債には、銀行単独で引き受けるケースと、信用保証協会の保証付きで複数の金融機関が引き受けるケースがあります。

銀行引受私募債のメリットとデメリット▼

| メリット | デメリット | |

| 資金調達 | ・銀行保証による信用力向上で、比較的低金利での資金調達が期待できる。 ・投資家が安心して投資しやすく、資金調達が円滑に進みやすい。 ・通常の融資に加えて、新たな資金調達の選択肢が増える。 | ・銀行による厳格な審査が必要。財務状況 ・事業計画によっては発行不可の場合がある。 ・銀行への保証料・事務手数料が発生し、通常融資よりコスト高になる場合がある。 ・資金使途に制限が設けられる場合がある。 |

| 条件設定 | ・(通常の私募債と比較して)必ずしも縁故者に限定されない。 | ・銀行との協議により、金利、償還期間などの条件が決定されるため、必ずしも自社の希望通りになるとは限らない。 |

| 企業イメージ | ・銀行保証付き私募債を発行できる企業として、対外的な信用力が向上する。 ・ IR活動(投資家向け広報)に活用できる。 | – |

| その他 | ・銀行が発行手続きを代行・サポートするため、発行企業の手間が軽減される。 ・財務分析や格付取得(必要な場合)も銀行がサポートすることがある。 | ・銀行に対し、定期的な財務状況の報告が必要。 ・経営状況によっては、追加の担保提供を求められる場合がある。 |

| 発行条件 | ・(少人数私募債のような)発行額や引受人数に関する法的な制限はない。 ※ただし、銀行の内規による制限はある場合がある | ・実質的には、銀行との取引関係のある企業や、その関連企業が中心となる。 |

私募債の分類③:プロ私募債(適格機関投資家向け私募)

プロ私募債(適格機関投資家向け私募)は、適格機関投資家と呼ばれる、金融商品取引法で定められた一定の要件を満たすプロの投資家のみを対象とした私募債です。

証券会社や保険会社、年金基金などが該当します。

プロ私募債は、発行手続きが簡素化されており、有価証券届出書の提出が不要です。

プロ私募債(適格機関投資家向け私募)のメリットとデメリット▼

| メリット | デメリット | |

| 資金調達 | ・通常の融資に加えて新たな資金調達手段を確保。 ・金融機関との関係強化。 | ・銀行への保証料や事務手数料が発生し、コストが通常融資より高くなる場合あり。 ・資金使途に制限が設けられる場合あり。 |

| 条件設定 | ・銀行が発行手続きを代行 ・サポートし、発行企業の手間を軽減。 ・財務分析や格付取得(必要な場合)も銀行がサポート。 | – |

| 企業イメージ | ・銀行保証により発行企業の信用力向上。低金利での資金調達の可能性。 ・投資家も安心して投資しやすく、資金調達が円滑に。 | ・銀行による厳格な審査が必要。財務状況や事業計画によっては発行不可の場合あり。 |

| その他 | ・銀行保証付き私募債発行企業として対外的信用力向上。 ・ IR活動に活用可能。 | – |

| 発行条件 | – | ・銀行への定期的な財務状況報告が必要。経営状況次第で追加担保を求められる場合あり。 ・実質的に銀行取引のある企業や関連企業中心。 |

社債発行の方法と流れ【少人数私募債の場合】

少人数私募債の発行は、公募債と比較して手続きが簡略化されていますが、それでも会社法に則った手順を踏む必要があります。

少人数私募債発行の具体的な方法と流れは、以下の通りです。

- 事前準備:事業計画の策定と発行条件の検討

- 社内承認:取締役会決議(または株主総会決議)

- 勧誘活動:引受候補者への説明と交渉

- 引受申込み:申込受付と審査

- 発行決定:割当通知と総額確定

- 払込み:払込金の受領と管理

- 社債原簿作成:発行後の管理

- 償還:満期時の元本償還

1. 事前準備:事業計画の策定と発行条件の検討

社債発行による資金調達には、まず、詳細な事業計画の策定が不可欠です。

事業計画には、資金の使途、売上予測、利益計画などを明確に記載し、社債の償還原資をどのように確保するかを示す必要があります。

この事業計画に基づき、発行総額、利率、償還期間、償還方法などの発行条件を検討します。少人数私募債の場合、利率は市場金利や企業の信用力を参考に、引受候補者との交渉によって決定されます。

償還期間は、一般的に1年から5年程度で設定されることが多いですが、企業の資金計画に合わせて柔軟に設定できます。

2. 社内承認:取締役会決議(または株主総会決議)

発行条件が固まったら、会社法に基づき、取締役会(または株主総会)で社債発行に関する決議を行います。

取締役会設置会社の場合、取締役会の決議で社債の発行が可能です。

決議では、募集事項(発行総額、利率、償還期間など)を決定します。

少人数私募債の場合、募集事項の決定を取締役会に委任することも可能です。

3. 勧誘活動:引受候補者への説明と交渉

取締役会決議後、引受候補者に対して勧誘活動を行います。

少人数私募債の場合、勧誘対象者は50名未満の縁故者に限定されます。

引受候補者に対しては、事業計画や発行条件を詳細に説明し、投資判断に必要な情報を提供します。

利率や償還方法など、個別の交渉が必要となる場合もあります。

4. 引受申込み:申込受付と審査

引受候補者から社債の引受け申込みを受け付けます。

申込みに際しては、申込書などの書面を提出してもらうのが一般的です。

企業側は、申込み内容を確認し、引受けるかどうかを審査します。

少人数私募債の場合、審査は形式的なものになることが多いですが、申込金額が発行総額を上回る場合は、割当方法を検討しなければなりません。

5. 発行決定:割当通知と総額確定

引受審査が完了し、引受人が確定したら、各引受人に対して割当額を通知します。

これにより、社債の発行総額が確定します。

割当通知は、書面で行うのが一般的です。

6. 払込み:払込金の受領と管理

割当通知後、引受人から払込金を受領します。

払込期日までに、指定された銀行口座に払い込んでもらうように手配します。払

込金は、社債の償還まで適切に管理する必要があります。

7. 社債原簿作成:発行後の管理

社債発行後は、会社法に基づき、社債原簿を作成し、管理しなければなりません。

社債原簿には、社債権者の氏名・住所、社債の種類、額面金額、利率、償還方法などを記載します。

社債原簿は、社債権者の権利を保護するための重要な書類です。

8. 償還:満期時の元本償還

社債の満期(償還期間)が到来したら、社債権者に対して元本を償還します。

償還方法は、発行時に定めた方法(一括償還、分割償還など)に従います。

利息の支払いも、定められた期日・方法で確実に行う必要があります。

社債発行に必要な書類【少人数私募債の場合】

社債発行に必要な書類は、以下の表の通りです。

| 内容 | 作成タイミング | 備考 | |

| 取締役会議事録 | 社債の募集事項(発行総額、利率、償還期間、償還方法など)の決定を記録。 | 社債発行の意思決定時 | 社債発行の決定を証明する重要書類。 |

| 社債申込書 | 会社名、代表者名、発行する社債の種類、総額、利率、償還方法、払込期日、払込取扱場所などを記載。引受候補者が記入、署名・捺印して企業に提出。 | 引受候補者への交付時 | 引受候補者が社債引き受けの意思表示をするための書類。 |

| 社債割当通知書 | 割当てる社債の金額などを記載し、各引受人に送付。 | 社債の割当先決定後 | 引受人に対して、割り当てられた社債の内容を通知する書類。 |

| 社債原簿 | 社債権者の氏名・住所、取得日、社債の種類、額面金額、利率、償還方法などの情報を記載。 | 社債発行後 | 社債権者の権利を保護し、社債管理を円滑に行うための重要な書類。会社法で作成・備え置きが義務付けられている。 |

| その他任意書類 | ・事業計画書・資金使途説明書 ・その他、引受候補者が投資判断を行う上で参考となる資料 | 必要に応じて(引受候補者への情報提供) | 引受候補者への情報提供を充実させることで、スムーズな資金調達につながる可能性がある。 |

社債発行以外におすすめの資金調達方法

企業が事業資金を調達する方法は、社債発行だけではありません。

自社の状況や目的に合わせて、最適な資金調達方法を選択することが重要です。

ここでは、社債発行以外の代表的な資金調達方法として、以下の3つをご紹介します。

- 融資

- 出資

- 助成金・補助金

融資

融資は、銀行などの金融機関から資金を借り入れる方法です。

社債発行と同様に返済義務が生じますが、社債とは異なり、金融機関との個別の契約に基づいて資金調達を行います。

融資には、銀行のプロパー融資、信用保証協会付き融資、不動産担保ローンなど、さまざまな種類があります。

プロパー融資は、企業の信用力に基づいて融資が行われるため、審査が厳しい傾向にあります。

信用保証協会付き融資は、信用保証協会の保証が付くことで、プロパー融資よりも借りやすくなります。

不動産担保ローンは、不動産を担保に入れることで、比較的大きな金額を長期間借り入れることができます。

社債発行と比較すると、融資は手続きが比較的簡便で、小回りが利く資金調達方法と言えます。

こちらの記事もあわせてご参照ください▼

法人向け融資の種類は?銀行や日本政策金融公庫、ビジネスローンなどを紹介

出資

出資は、投資家から資金を募り、株式を発行する方法です。

社債発行とは異なり、返済義務はありませんが、出資者は株主となり、企業の経営に参加する権利(議決権)を持ちます。

出資には、ベンチャーキャピタルからの出資、エンジェル投資家からの出資、クラウドファンディングなど、さまざまな形態があります。

出資による資金調達は、返済の負担がないというメリットがある一方で、経営の自由度が低下する可能性がある、配当金の支払いが必要になる場合があるなどのデメリットも存在します。

社債と異なり、出資は企業の資本を増強する方法であり、財務基盤の強化につながります。

助成金・補助金

助成金・補助金は、国や地方自治体などが特定の政策目的を達成するために、企業に対して交付する資金です。

社債発行や融資、出資とは異なり、原則として返済の必要がない点が大きな特徴です。

ただし、助成金・補助金は、公募期間や対象となる事業、要件などが細かく定められており、申請手続きや審査に時間や手間がかかる場合があります。

また、使途が限定されていることが多く、自由に資金を使えるわけではありません。

助成金・補助金は、企業の取り組みを後押しする制度として、積極的に活用を検討する価値があります。

まとめ

社債発行は、企業にとって有力な資金調達方法の一つですが、手続きが煩雑で、ある程度の信用力も求められるため、特に中小企業や個人事業主の方にとってはハードルが高いと感じられるかもしれません。ま

た、社債には償還義務があり、定期的な利払いも発生します。

「資金調達はしたいけれど、社債発行は難しそう…」「もっとスピーディーに資金を調達したい」とお悩みの方は、ぜひ大手町フィナンシャルの不動産担保ローンをご検討ください。

大手町フィナンシャルでは、赤字企業様や信用情報に自信がない方にもご利用いただける”柔軟な審査基準”と、24時間審査・最短翌日の”スピード融資”を強みとしています。

総量規制の対象外ですので、年収制限もありません。

開業資金、運転資金資金など、法人のさまざまな資金使途にご利用いただけます。

不動産の専門知識を持つスタッフが、お客様の状況に合わせた最適なプランをご提案いたしますので、まずはお気軽にご相談ください。