リースバックとは、自社ビルや工場などの不動産を売却し、同時に賃貸借契約を結ぶことで、事業を継続しながらまとまった資金を調達できる方法です。

本記事では、法人におけるリースバックの仕組み、メリット・デメリット、不動産担保ローンとの違い、活用事例などを詳しく解説します。

目次

- リースバックとは

- 法人がリースバックで資金調達を行うメリット

- 法人がリースバックで資金調達を行うデメリット

- リースバックを活用した法人の資金調達の例

- リースバックと不動産担保ローンの違い

- リースバック・不動産担保ローンのどちらがおすすめ?ケースごとに解説

- 不動産を売却し、まとまった現金収入を得たい→リースバック

- 一時的に資金が必要だが、将来的に不動産を買い戻したい→リースバック(買い戻し特約付き)

- 財務体質を改善したい(オフバランス化、ROA向上)→リースバック

- 毎月の支払いを賃料に一本化し、キャッシュフローを簡素化したい→リースバック

- 固定資産税や都市計画税、修繕費などの負担をなくしたい→リースバック

- 所有権を維持したまま、まとまった資金を調達したい→不動産担保ローン

- 将来の不動産価値上昇を見込み、資産を有効活用したい→不動産担保ローン

- 長期的な資金調達を検討しており、返済期間を柔軟に設定したい→不動産担保ローン

- 金利負担を抑えつつ、必要な資金を確保したい→不動産担保ローン

- 複数の不動産を担保に、まとまった資金を調達したい→不動産担保ローン

- 急な資金調達が必要→両方

- 資金使途を限定されず、自由に事業資金を調達したい→両方

- リースバックによる資金調達の流れ

- リースバックで資金調達する際のポイント

- まとめ

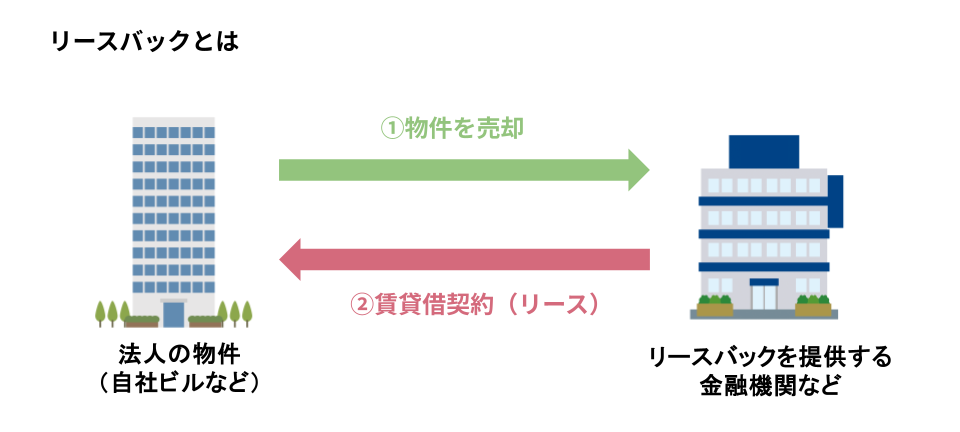

リースバックとは

リースバックとは、企業や個人事業主が所有する不動産(自社ビル、工場、店舗など)をリースバック会社に売却し、同時にその不動産をリースバック会社から賃借する(リース契約を結ぶ)ことで、資金を調達する方法です。

この「セール・アンド・リースバック」と呼ばれる取引により、企業は不動産を現金化しつつ、引き続きその不動産を利用し続けることが可能になります。

事業に必要な資金を確保しながら、今まで通り事業を継続できる点が、リースバックの大きな特徴です。

売却代金は一括で支払われるため、まとまった資金を調達できます。

また、原則として資金使途は自由であるため、事業資金、設備投資、他社からの借入の返済など、様々な目的に活用できます。

また、不動産をオフバランス化※することで、財務指標を改善する効果も期待できます。

※オフバランス化とは、企業の資産や負債を貸借対照表(バランスシート)から外すことです。これにより、財務指標を改善し、企業の信用力を高める効果が期待できます。リースバックは、不動産をバランスシートから外し、現金を増やすオフバランス化の一つの方法として知られています。

こちらの記事もあわせてご参照ください▼

不動産業者におすすめのバックファイナンスとは?利用の流れやメリット・デメリットをわかりやすく解説

法人がリースバックで資金調達を行うメリット

法人がリースバックで資金調達を行うメリットとしては、以下のようなものがあります。

- 賃料が周辺相場より高くなりがち

- 買戻しの際に費用が高くなることが多い

- 不動産の改修・改築には所有者の許可が必要

売却後に買い戻しが可能

多くのリースバック契約では、「買い戻し特約」を付けることが可能です。

この特約により、将来的に資金の余裕ができた際に、売却した不動産を再度取得できます。

買い戻し価格は、契約時にあらかじめ定めておくケースや、市場価格を参考に再協議するケースなどがあります。

ただし、必ずしも買い戻しが保証されているわけではない点、買い戻し時の条件は契約内容によって異なる点には注意が必要です。

将来的な事業展開や経営戦略を見据え、買い戻し特約の有無や条件を十分に確認し、契約内容に盛り込みましょう。

買い戻しを前提とする場合は、リース期間中の賃料(リース料)負担や、将来の買い戻し資金の準備についても考慮しておく必要があります。

財務状況をオフバランス化できる

リースバックによって不動産を売却すると、貸借対照表(バランスシート)上から固定資産がなくなり、代わりに現金(流動資産)が増加します。

これにより、自己資本比率が向上し、財務状況が改善される効果が期待できます。

企業が保有する資産をバランスシートに計上せず、資産を「オフバランス化」することで、総資産利益率(ROA)などの財務指標が改善され、対外的な信用力向上にもつながる可能性があります。

ただし、オフバランス化は会計基準や税法上の取り扱いに注意が必要です。

必ず税理士や会計士などの専門家に相談し、適切な会計処理を行うようにしましょう。

キャッシュフローを改善できる

リースバックによる不動産売却で得た資金は、事業資金や設備投資、借入金の返済など、様々な用途に活用できます。

資金使途に制限がないため、経営状況に合わせて柔軟に資金を振り向けることが可能です。

これにより、資金繰りが改善され、キャッシュフローの安定化が図れます。

例えば、売上代金の回収遅延や突発的な支出増などで資金不足に陥った場合でも、リースバックによって迅速に現金を用意し、対応することができます。

また、金融機関からの融資に頼らずに資金調達ができるため、借入金に依存しない経営体質への転換も期待できます。

スピーディに現金化できる

不動産を通常の売買で現金化する場合、買主探しや価格交渉、契約手続きなどに時間がかかるケースがあります。

一方、リースバックは、リースバック会社が買主となるため、比較的短期間で売買契約が成立し、資金調達が可能です。

早ければ数週間から1ヶ月程度で現金化できる場合もあり、緊急の資金需要にも対応しやすいでしょう。

法人がリースバックで資金調達を行うデメリット

法人がリースバックで資金調達を行うデメリットとしては、以下のようなものがあります。

- 賃料が周辺相場より高くなりがち

- 買戻しの際に費用が高くなることが多い

- 不動産の改修・改築には所有者の許可が必要

賃料が周辺相場より高くなりがち

リースバックで設定される毎月の賃料(リース料)は、周辺の類似物件の相場と比較して高めに設定される傾向があります。

これは、リースバック会社が、将来の不動産価格の変動リスクや、契約期間中の物件管理コストなどを考慮して賃料を設定するためです。

また、売却価格を高く設定する代わりに、賃料も高く設定されるケースも見られます。

買戻しの際に費用が高くなることが多い

将来的に不動産を買い戻す場合、買い戻し価格は、契約時にあらかじめ定めた金額、または、その時点での市場価格に基づいて算出されます。

市場価格で買い戻す場合、不動産価格が上昇していると、売却時よりも高額な費用が発生する可能性があります。

また、契約時に買い戻し価格を定めていたとしても、売却価格よりも高く設定されていることが一般的です。

買い戻しを前提とする場合は、将来の資金計画に影響を与える可能性があることを理解しておきましょう。

不動産の改修・改築には所有者の許可が必要

リースバックでは、不動産の所有権はリースバック会社に移転します。

そのため、これまで自社で自由に行えていた事務所や工場の改修、増築、模様替えなども、所有者であるリースバック会社の承諾を得なければなりません。

事業計画の変更に伴い、大規模な改修が必要になった場合でも、リースバック会社の許可が下りない可能性も考慮しておきましょう。

リースバックを活用した法人の資金調達の例

リースバックは、様々な業種、規模の法人で資金調達の手段として活用されています。

リースバックを活用した法人の資金調達の例をいくつかご紹介します。

- 本社ビル売却による新規事業資金調達

- 店舗売却による赤字補填と経営再建

- 工場売却による設備投資資金の確保

- 自宅兼事務所を売却する

- マンションや土地を売却する

本社ビル売却による新規事業資金調達

ある企業では、長年保有していた都心の一等地にある自社ビルをリースバックで売却し、新規事業の立ち上げ資金を調達しました。

売却後も賃貸借契約を結び、本社機能はそのまま維持。

まとまった資金を得て、成長が見込まれる分野への積極的な投資が可能になりました。

固定資産であった自社ビルを流動資産に転換することで、資金効率を高め、企業価値の向上にもつなげました。

リースバックによって、従来の事業を継続しながら、新たな事業展開への足がかりを築いた成功事例といえるでしょう。

店舗売却による赤字補填と経営再建

地方で複数の飲食店を経営する企業は、業績不振により赤字が続いていました。

そこで、不採算店舗をリースバックで売却し、その資金を運転資金や既存店の改装費用に充当。

店舗は引き続き営業を続けながら、経営再建に取り組みました。

リースバックによって、当面の資金繰りを改善し、経営の立て直しを図るための時間を確保。

売却代金を活用して、メニューの見直しやサービスの向上など、具体的な改善策を実行し、徐々に業績を回復させていきました。

工場売却による設備投資資金の確保

製造業を営むある企業は、老朽化した工場の設備更新を検討していましたが、多額の資金が必要となるため、新たな借入は難しい状況でした。

そこで、工場をリースバックで売却し、最新鋭の設備を導入するための資金を調達しました。

工場はリース契約でそのまま使用を継続し、生産性を向上させることができました。

リースバックによって、借入を増やすことなく、必要な設備投資を実現。

競争力を強化し、事業の成長につなげることができました。

自宅兼事務所を売却する

個人事業主で、自宅兼事務所として利用している建物を所有している場合、その不動産をリースバックで売却し、事業資金や生活費を確保する方法があります。

住宅ローンの返済負担が大きい場合などは、リースバックによって住み慣れた家で暮らしながら、資金繰りを改善できる可能性があります。

ただし、法人ではなく個人の場合は、住宅ローン残債があると利用できないケースも存在するため、注意が必要です。

マンションや土地を売却する

企業が保有する投資用マンションや遊休地なども、リースバックの対象となります。

これらの不動産を売却することで、資金を調達し、本業への投資や新規事業の開拓などに活用できます。

例えば、地方に所有している土地を売却し、その資金を都心部のオフィスビル購入資金の一部に充当するといった活用方法も考えられます。

使っていない、もしくは十分に活用しきれていない不動産を、リースバックによって有効活用し、企業の成長につなげることが可能です。

リースバックと不動産担保ローンの違い

リースバックと不動産担保ローンは、どちらも不動産を活用した資金調達方法ですが、その仕組みは大きく異なります。

不動産担保ローンは、所有する不動産を担保に金融機関から融資を受ける方法であり、所有権はそのまま手元に残ります。

一方、リースバックは不動産を売却するため、所有権はリースバック会社に移転します。

不動産担保ローンでは、毎月、元本と金利を返済していく必要がありますが、リースバックの場合は、毎月、リース料(賃料)を支払うことになります。

また、不動産担保ローンは、融資を受ける際に担保となる不動産の価値が審査されますが、リースバックでは、売却する不動産の価値に加えて、企業の事業継続性や将来性も審査の対象となるケースが一般的です。

どちらの資金調達方法が適しているかは、企業の状況や資金調達の目的によって異なります。

リースバックと不動産担保ローンの違い▼

| リースバック | 不動産担保ローン | |

| 仕組み | 不動産を売却し、同時に賃貸借契約を結んで利用を続ける | 不動産を担保に金融機関から融資を受ける |

| 所有権 | 売却によりリースバック会社に移転 | 企業に帰属したまま |

| 資金使途 | 原則自由 (事業資金、設備投資、借入返済など) | 原則自由 (事業資金、設備投資、借入返済など) |

| 毎月の支払い | リース料 (賃料) | 元本と利息 |

| 融資までのスピード | 比較的早い (数週間~1ヶ月程度) | 早い (翌日~1ヶ月程度) |

| 審査のポイント | 担保不動産の価値、返済能 | |

| メリット | ・事業継続が可能 ・財務状況の改善(オフバランス効果) ・資金使途が自由 ・固定資産税等の負担軽減 ・比較的スピーディーな資金調達 | ・所有権を維持できる ・資金使途が自由 ・リースバックよりも低金利の場合がある |

| デメリット | ・所有権を失う ・賃料が発生する ・周辺相場と比較して賃料が割高になる傾向にある ・契約期間や買い戻し条件に制限がある場合がある | ・返済が滞ると不動産を失うリスクがある ・融資までに時間がかかる場合がある ・金利変動の影響を受ける可能性がある ・融資手数料がかかる場合がある |

| その他 | 将来的に買い戻すことも可能(契約による) | – |

こちらの記事もあわせてご参照ください▼

不動産担保ローンで追加融資は可能!条件や注意点を解説

リースバック・不動産担保ローンのどちらがおすすめ?ケースごとに解説

リースバックと不動産担保ローン、どちらの資金調達方法が自社に適しているのか迷うケースとしては、以下のようなものがあります。

| リースバックと不動産担保ローンで 迷うケース | 向いている資金調達方法 |

| 不動産を売却し、まとまった現金収入を得たい | →リースバック |

| 一時的に資金が必要だが、将来的に不動産を買い戻したい | →リースバック(買い戻し特約付き) |

| 財務体質を改善したい(オフバランス化、ROA向上) | →リースバック |

| 毎月の支払いを賃料に一本化し、キャッシュフローを簡素化したい | →リースバック |

| 固定資産税や都市計画税、修繕費などの負担をなくしたい | →リースバック |

| 所有権を維持したまま、まとまった資金を調達したい | →不動産担保ローン |

| 将来の不動産価値上昇を見込み、資産を有効活用したい | →不動産担保ローン |

| 長期的な資金調達を検討しており、返済期間を柔軟に設定したい | →不動産担保ローン |

| 金利負担を抑えつつ、必要な資金を確保したい | →不動産担保ローン |

| 複数の不動産を担保に、まとまった資金を調達した | →不動産担保ローン |

| 急な資金調達が必要 | →両方 |

| 資金使途を限定されず、自由に事業資金を調達したい | →両方 |

不動産を売却し、まとまった現金収入を得たい→リースバック

不動産を完全に売却し、その対価としてまとまった現金を受け取りたい場合は、リースバックが適しています。

売却代金は一括で支払われるため、大規模な設備投資や新規事業の立ち上げ資金、借入金の一括返済など、多額の資金を必要とする場合に有効です。

ただし、売却後は不動産の所有権を失うことになるため、将来的に不動産価値が上昇した場合でも、その恩恵を受けることはできません。

一時的に資金が必要だが、将来的に不動産を買い戻したい→リースバック(買い戻し特約付き)

一時的な資金繰りの悪化や、事業拡大のための資金調達など、将来的に資金の余裕ができた際に不動産を買い戻すことを前提とする場合は、買い戻し特約付きのリースバック契約がおすすめです。

買い戻し特約を付けることで、将来的に売却した不動産を再度取得する権利を確保できます。

ただし、買い戻し価格や時期などの条件は、契約時にしっかりと確認しておく必要があります。

財務体質を改善したい(オフバランス化、ROA向上)→リースバック

貸借対照表(バランスシート)から不動産をオフバランス化し、自己資本比率や総資産利益率(ROA)などの財務指標を改善したい場合は、リースバックが有効です。

不動産を売却することで、資産が圧縮され、自己資本比率が向上します。

また、ROAは利益を総資産で割って算出するため、資産が減ることでROAが向上し、収益性の高い企業として評価されやすくなります。

毎月の支払いを賃料に一本化し、キャッシュフローを簡素化したい→リースバック

不動産を所有していると、固定資産税や都市計画税、修繕費など、様々な費用が発生します。

リースバックを利用すれば、これらの費用はリース料(賃料)に含まれるため、毎月の支払いを一本化し、キャッシュフローを簡素化できます。

経理業務の負担軽減にもつながるでしょう。

固定資産税や都市計画税、修繕費などの負担をなくしたい→リースバック

不動産の所有権がリースバック会社に移転するため、固定資産税や都市計画税、建物の修繕費などの維持管理費用の負担がなくなります。

これらの費用は、リースバック会社が負担することになります。ランニングコストを削減したい場合に有効です。

所有権を維持したまま、まとまった資金を調達したい→不動産担保ローン

不動産の所有権を手放したくない場合は、不動産担保ローンが適しています。

不動産を担保に入れることで、金融機関から融資を受けることができます。

所有権はそのまま維持されるため、将来的な不動産価値の上昇による恩恵も受けられます。

将来の不動産価値上昇を見込み、資産を有効活用したい→不動産担保ローン

所有する不動産の価値が将来的に上昇すると見込んでいる場合は、不動産担保ローンが適しています。

不動産を担保に入れることで、比較的低金利で融資を受けられる可能性があり、所有権を維持したまま資金調達ができます。

長期的な資金調達を検討しており、返済期間を柔軟に設定したい→不動産担保ローン

不動産担保ローンは、リースバックと比較して返済期間を長く設定できる傾向にあります。

金融機関や融資プランにもよりますが、返済期間を柔軟に設定できる場合が多く、長期的な資金調達を検討している場合に適しています。

金利負担を抑えつつ、必要な資金を確保したい→不動産担保ローン

一般的に、不動産担保ローンはリースバックよりも金利が低く設定される傾向があります。

不動産という担保があるため、金融機関のリスクが低くなるためです。

金利負担を抑えたい場合は、不動産担保ローンが有利な選択肢となるでしょう。

複数の不動産を担保に、まとまった資金を調達したい→不動産担保ローン

複数の不動産を所有している場合は、それらをまとめて担保に入れることで、より高額な融資を受けられる可能性があります。

不動産担保ローンならではの活用方法と言えるでしょう。

急な資金調達が必要→両方

急な資金調達が必要な場合、リースバックと不動産担保ローンはどちらも選択肢になりえます。

リースバックは、不動産売却によって比較的スピーディーに現金化できる点が強みです。

一方、不動産担保ローンも、金融機関によっては最短で翌日~のスピード融資が可能な場合があります。

「すぐに現金が必要だが、不動産は手放したくない」という場合は、まずは不動産担保ローンを検討し、融資までの時間が間に合わないようであればリースバックを検討するなど、状況に応じて柔軟に対応しましょう。

大手町フィナンシャルでは、不動産担保ローンの24時間審査・最短翌日融資にも対応しております。

資金調達をお急ぎの方は、まずはお気軽にご相談ください。

資金使途を限定されず、自由に事業資金を調達したい→両方

リースバック、不動産担保ローンともに、資金使途は原則自由です。

事業資金、設備投資、運転資金など、様々な目的に活用できます。

こちらの記事もあわせてご参照ください▼

法人の資金調達に不動産担保融資(ローン)がおすすめの理由

リースバックによる資金調達の流れ

リースバックを利用して資金調達を行う際の、一般的な流れは以下の通りです。

- 業者選定

- 査定

- 契約

- 資金調達

- 賃料支払い

1.業者選定

まずは、リースバックを取り扱っている業者を選びます。

業者選びの際は、実績や評判、担当者の対応、売却価格や賃料、契約期間、買い戻し特約の有無などを確認し、複数の業者から見積もりを取ったうえで比較検討しましょう。

2.査定

業者を選んだら、リースバックを希望する不動産の査定を依頼します。

リースバックの査定では、物件の立地や築年数、状態などに加え、周辺の市場動向や収益性なども考慮して、売却価格(買取価格)が算出されます。

業者によっては、簡易査定(机上査定)と現地査定の2段階で査定を行う場合もあります。

査定額は業者によって異なるため、複数の業者に査定を依頼し、比較検討することをおすすめします。

3.契約

査定額や契約条件に納得できたら、リースバック会社と売買契約および賃貸借契約を締結します。

契約書には、売買価格、賃料、契約期間、更新条件、買い戻し特約(付ける場合)、禁止事項、原状回復義務など、様々な取り決めが記載されています。

不明な点や疑問点があれば、必ず契約前に確認し、納得した上で契約を締結しましょう。

契約内容によっては、弁護士や税理士などの専門家に相談することも検討してください。

4.資金調達

契約締結後、不動産の所有権移転登記手続きなどを行い、リースバック会社から売却代金が一括で支払われます。

これにより、資金調達が完了します。

資金の受け取り方法や時期については、事前にリースバック会社と確認しておきましょう。

5.賃料支払い

資金調達後(不動産の引き渡し後)は、毎月、リースバック会社に対して賃料(リース料)を支払います。

賃料の支払いは、契約書に定められた期日までに、指定された方法で行います。

支払いが遅れると遅延損害金が発生する場合があるため、注意が必要です。

また、賃料は周辺相場と比較して割高になる傾向があるため、長期的な視点で資金計画を立てておくことが大切です。

リースバックで資金調達する際のポイント

リースバックで資金調達する際に注意しておきたいポイントは、以下の通りです。

- 信頼できる業者を選定する

- 売却額が適正であるかをチェックする

- 不利な契約内容になっていないか、重要事項をよく確認する

- 不動産担保ローンの方が適していないかを検討する

信頼できる業者を選定する

リースバックは、大切な不動産を売却し、その後も賃貸借契約によって利用を継続するという重要な取引です。

そのため、信頼できる事業者を選ぶことが、資金調達成功の第一歩となります。

事業者の選定では、まず、その会社の実績や評判を確認しましょう。

インターネット上の口コミだけでなく、不動産会社などから情報を集めるのも有効です。

複数の事業者から見積もりを取り、担当者と直接面談し、対応の良し悪しや専門知識の有無を見極めることも大切です。

不明点や疑問点は遠慮なく質問し、納得できるまで説明を求める姿勢が、トラブルを未然に防ぎます。

事業者の経営状況や、財務状況の健全性も、可能な範囲で確認しておくとより安心です。

長期にわたる契約となる可能性も考慮し、将来にわたって安心して任せられるパートナーを選びましょう。

売却額が適正であるかをチェックする

リースバックにおける不動産の売却額は、その後の資金調達額に直結する、非常に重要な要素です。

売却額が相場と比較して不当に低い場合、資金調達の目的を十分に果たせない可能性があります。

そのため、複数のリースバック事業者に査定を依頼し、提示された金額を比較検討することが不可欠です。

その際、売却額だけでなく、査定の根拠も確認しましょう。

周辺の類似物件の取引事例や、公示価格、路線価などを参考に、適正な価格であるかを自身でも判断することが大切です。

また、不動産鑑定士などの専門家に意見を求めることも、より客観的な判断材料となります。

安易に最初の提示額で決めてしまわず、時間をかけて複数の事業者の査定額を比較し、納得のいく金額で契約を進めるようにしましょう。

不利な契約内容になっていないか、重要事項をよく確認する

リースバックの契約は、売買契約と賃貸借契約が一体となった複雑なものです。

そのため、契約内容を十分に理解しないまま契約してしまうと、後々トラブルに発展する可能性があります。

特に、毎月のリース料(家賃)、契約期間、買い戻しの条件、中途解約の条件などは、必ず確認すべき重要事項です。

リース料が相場よりも高額に設定されていないか、契約期間が自社の事業計画と合致しているか、買い戻しの際の価格や条件が明確に定められているかなどを、詳細にチェックしましょう。

不明な点は、契約前に必ず専門業者に確認し、書面で回答をもらうなど、証拠を残すように心がけてください。

必要に応じて、弁護士や税理士などの専門家に相談し、契約内容に不利な点がないかを確認してもらうことも検討しましょう。

不動産担保ローンの方が適していないかを検討する

リースバックと並んで、不動産を活用した資金調達方法として、不動産担保ローンがあります。

リースバックは不動産を売却するのに対し、不動産担保ローンは不動産を担保に融資を受けるという違いがあります。

資金調達の目的に照らし合わせて、どちらが自社に適しているかを慎重に検討してください。

例えば、将来的に不動産を買い戻す予定がない場合や、まとまった資金を一度に調達したい場合は、不動産担保ローンの方が適しているケースもあります。

一方、事業継続のためにその不動産を利用し続けたい場合や、所有権を手放しても資金調達を優先したい場合には、リースバックが有効な選択肢となります。

それぞれのメリット・デメリットを比較し、自社の状況や資金使途、将来の事業計画などを総合的に考慮して、最適な方法を選びましょう。

大手町フィナンシャルでは、法人向け不動産担保ローンのご相談を承っております。ぜひお気軽にお問い合わせください。

まとめ

リースバックは、法人が所有する不動産を売却し、同時に賃貸借契約を結ぶことで、事業を継続しながら資金調達ができる有効な手段です。

不動産のオフバランス化による財務体質改善、まとまった資金の迅速な調達、固定資産税等の負担軽減など、多くのメリットがあります。

一方で、所有権の喪失、賃料負担、契約内容の複雑さなど、注意すべき点も存在します。

不動産担保ローンとの比較においては、資金調達の目的、将来の不動産利用計画、財務状況などを総合的に考慮し、自社に最適な方法を選択しましょう。

どちらの選択肢が適しているか判断が難しい場合は、大手町フィナンシャルをはじめとした専門家に相談することをおすすめします。

「急な資金調達が必要」「低金利で高額の融資を受けたい」「不動産の所有権を維持したまま担保にして借入れしたい」…など資金調達に関するお悩みがございましたら、ぜひ大手町フィナンシャルにご相談ください。

当社は、法人向け不動産担保ローンの専門企業として、豊富な実績とノウハウでお客様の資金調達をサポートいたします。

24時間受付・最短即日のスピード融資も可能です。

お客様の状況やご要望を丁寧にお聞かせいただいたうえで、最適な融資プランをご提案させていただきますので、ぜひお気軽にお問い合わせください。