ノンバンクから法人融資を受ける場合、審査のポイントを押さえておくことで、スムーズな資金調達が可能です。ノンバンクならではのメリット・デメリットについても紹介します。

「仕入れ資金を調達したい」

「銀行の融資を断られた」

「急ぎで資金が必要」

このようなお悩みを抱えている法人様向けに、わかりやすく解説します。

目次

ノンバンクの法人融資とは?

ノンバンクの法人融資とは、銀行以外の企業が法人に対して融資を行うことです。ノンバンクには、リース会社、クレジットカード会社、消費者金融などが含まれます。

ノンバンクの法人融資の特徴は、銀行では取り扱いが困難なプロジェクト資金やリスクの高い業態に対しても融資を行うことができます。また、審査スピードが早く緊急性を有する資金調達にも対応できる特徴があります。

ノンバンクと銀行の違い

ノンバンクとは、預金や為替業務を行わない、融資専門の金融機関の総称です。お金を借りる先として、真っ先にイメージされるのは銀行ではないでしょうか。

ノンバンクと銀行の違いには、以下のような点があります。

| ノンバンク | 銀行 | |

| 規制対象 | 貸金業法が適用される | 銀行法が適用される |

| 審査スピード | 早い | 遅い |

| 金利 | 高い | 低い |

金利については、借入総額や返済期間によっても変動しますが、一般的には銀行の方が上限が低く設定されています。

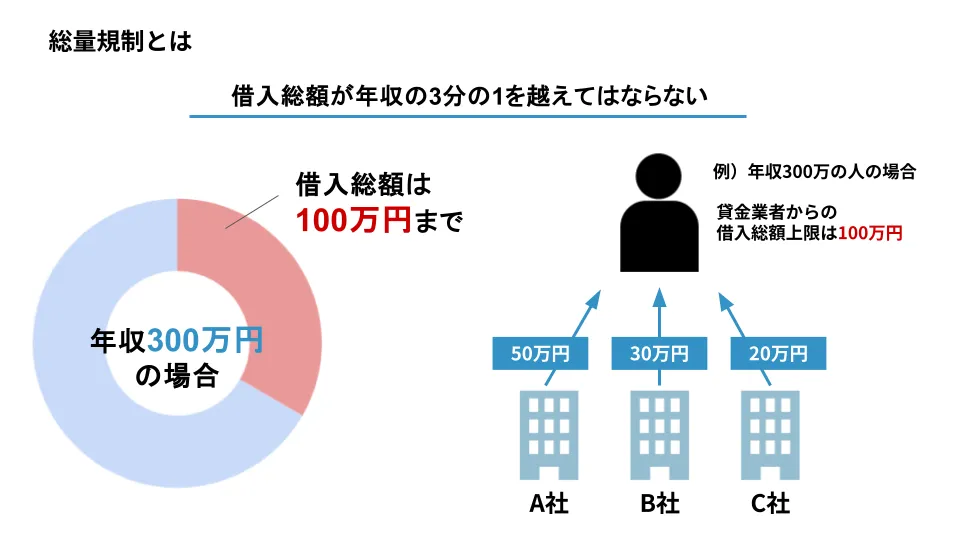

また、貸金業法では、原則、年収の3分の1までを借入総額とする「総量規制」があります。

ノンバンクの法人融資がおすすめな人

ノンバンクと銀行のそれぞれの特徴から、銀行よりもノンバンクでの借り入れがおすすめな企業は、以下のような方です。

- 迅速な融資が必要な企業

- 銀行の審査基準を満たせない企業

- 事業内容やビジネスモデルが特殊な企業

- 赤字企業やスタートアップ企業

- 銀行借り入れまでのつなぎ資金が必要な企業

迅速な融資が必要な企業

ノンバンクは、銀行と比べて審査や融資のスピードが早いのが特徴です。

銀行の場合、1週間~1か月程度の審査期間が必要になります。急ぎの場合、銀行の融資期間では間に合わないケースもあります。

ノンバンクの場合、会社によっては、最短即日の融資が可能です。

大手町フィナンシャルでは、24時間以内に審査完了、即日融資にも対応しております。

銀行の審査基準を満たせない企業

銀行の融資審査に落ちる理由は様々ですが、以下の理由が多いです。

- 財務状況の不安定さ

- 過剰な負債

- プロジェクトの不確定さ

- 業績の不振

- 資金使途の不明確さ

いずれも、銀行と比べてノンバンクの方が審査基準が低いケースが多いです。銀行で融資を断られた場合でも、ノンバンクでは融資可能な場合もありますので、一度相談してみると良いでしょう。

大手町フィナンシャルでは、銀行で融資を断られた法人様でも、不動産担保ローンのご契約いただいた事例が多数ございます。一度ご相談ください。

事業内容やビジネスモデルが特殊な企業

銀行の審査基準は、事業内容やビジネスモデルも融資の判断基準にしています。

例えば、共有持分や借地権など権利関係が複雑な不動産の買取再販を行う不動産業者などは、銀行での融資が受けられないことが多いです。

借地権や共有持分は、権利関係の複雑さから、完全所有権の不動産と比べて、担保価値が低く評価されることが多いためです。

大手町フィナンシャルでは、共有持分や借地権を担保にした借入にも積極的に対応しています。

赤字企業やスタートアップ企業

赤字企業やスタートアップ企業は、返済能力の観点から、銀行からの融資を受けられないケースも珍しくありません。

ノンバンクでは、赤字やスタートアップでも、担保となる不動産を評価し、比較的柔軟に融資条件を考えてくれる可能性が高いですので、一度相談してみると良いでしょう。

ノンバンクの法人融資のメリット

ノンバンクの法人融資を利用するメリットは、大きく以下の4つです。

- 審査スピードが速い

- 融資条件が柔軟

- 銀行よりは審査が緩い

- 多様な資金用途に対応できる

ノンバンクの法人融資のメリットとして、第一に圧倒的な審査スピードの速さと融資条件における柔軟性があります。迅速な審査と素早い融資が可能であり、急な資金需要にも対応できる利点があります。

さらに、ノンバンクの場合、担保や保証の要件が銀行よりも緩和されるケースも多いです。ビジネスモデルや資金用途が理由で、銀行の融資を断られた場合でも、ノンバンクであれば法人融資を受けられることがあります。

ノンバンクの法人融資のデメリット

ノンバンクの法人融資を利用するデメリットは、大きく以下の3つです。

- 金利が高い

- 規制が緩い故に、一部のノンバンクでは違法行為や不正があり得る

- 将来的に銀行や公庫での借入審査に影響する可能性がある

ノンバンクの法人融資の最大のデメリットは、銀行と比較して金利が高い点です。そのため、最終返済額が銀行よりも高くなる可能性があります。

また、銀行法と貸金業法では、適用される規制の内容が異なります。銀行法と比べて、貸金業法の方が、柔軟な対応ができる分、一部の悪質なノンバンクでは、不正や違法行為につながるリスクが存在します。

例えば、契約条件や手数料が明確に示されておらず、契約後に返済額を巡ってトラブルになるケースなどが考えられます。特に最近事業を始めたばかりの実績がないノンバンクを利用する場合は、慎重に判断する必要があります。

ノンバンク法人融資の3つの審査ポイント

ノンバンクの法人融資では、主に3つのポイントをもとに審査を行います。ノンバンクの法人融資における審査ポイントを押さえておくことで、スムーズに融資が受けることができます。

事業計画と収益性

事業計画やプロジェクトが具体的で、現実的かつ実現可能であるかどうかが評価の基準になります。

特にスタートアップの場合は、事業計画に説得性を持たせるために、市場調査やコスト構造、実現可能な目標や裏付けについて、説明できると良いでしょう。

また、赤字企業の場合も、今後の収益が見込める根拠について、エビデンスをもとに具体的に説明することで融資審査が通過できる可能性が高まります。

財務状況

ノンバンクの法人融資における審査では、過去の損益計算書、貸借対照表、キャッシュフロー計算書などの財務諸表を通じて、企業の財務健全性を確認します。

その際、 融資を受ける資金の使途が明確であり、具体的な用途が説明できるかどうかも重要なポイントです。

担保価値の評価

不動産担保ローンでは、借入希望額と同等以上の担保評価が見込める不動産に抵当権を設定する必要があります。

通常の所有権であれば、問題ないですが、借地権や共有持分の場合は、評価が難しい側面があります。借地権や共有持分を担保にしたい場合は、特殊な不動産の評価に慣れているノンバンクを選ぶことが重要です。

大手町フィナンシャルでは、借地権・共有持分の不動産鑑定を正確に行うノウハウと実績があります。

ノンバンクの法人融資の流れ

ノンバンクで法人融資を受ける流れは、以下の通りです。

- 相談・お申込み

- 審査申し込み

- 契約手続き

- 融資実行

相談・お申込み

ホームページから、お電話・フォームにて問い合わせをします。

初回の問い合わせ時には、担保不動産の所在地、資金用途、融資希望額、融資希望日などをヒアリングされるのが一般的です。

審査申し込み

条件が把握できたら、審査申し込みの手続きを行います。

審査申し込みでは、以下の書類提出が求められるのが一般的です。

- 履歴事項全部証明書(商業登記簿謄本)

- 定款の写し

- 不動産謄本

- 代表者の身分証明書(運転免許証、パスポートなど)

- 代表者の住民票

- 最新の決算書(貸借対照表、損益計算書)

- 直近期の試算表

- 納税証明書

- 事業計画書

大手町フィナンシャルでは、来店不要で審査申し込みが可能です。

審査は、土日祝も対応しておりますので、お急ぎの方はお電話にてご相談くださいませ。

契約手続き

審査が完了すると、ノンバンクから企業に対して審査結果が通知されます。

審査が通れば、融資の具体的な条件(融資額、金利、返済期間など)が提示されます。提示された条件に同意する場合、企業とノンバンクとの間で正式な融資契約を締結します。同時に不動産の担保設定手続きを行います。

融資実行

必要な手続きが完了すると、融資金が企業の指定口座に振り込まれます。

ノンバンクの法人融資なら大手町フィナンシャル

不動産業は、仕入れ資金や不動産を売却するまでのつなぎ資金など、ビジネスモデル上、多くの資金が必要となります。

大手町フィナンシャルでは、法人向けに仕入れ資金融資やつなぎ融資を行っています。不動産業に知見があるため、共有名義や借地権など、特殊な不動産でも担保にできる点が強みです。