借地権付きの不動産は、土地の所有権がないため、一般的な不動産と比べて融資が難しいと考える方も多いかもしれません。

実際、銀行などの金融機関では、地主の承諾が得られないことや、担保評価が難しいことを理由に、融資を断られるケースが少なくありません。

しかし、近年では、当社(大手町フィナンシャル)のような金融機関において、借地権付き不動産の評価方法を確立し、融資に対応できるケースが増えてきました。

本記事では、借地権付き不動産を担保にした融資事例を具体的に紹介し、借地権の活用方法や融資を受ける際のポイントについて解説します。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

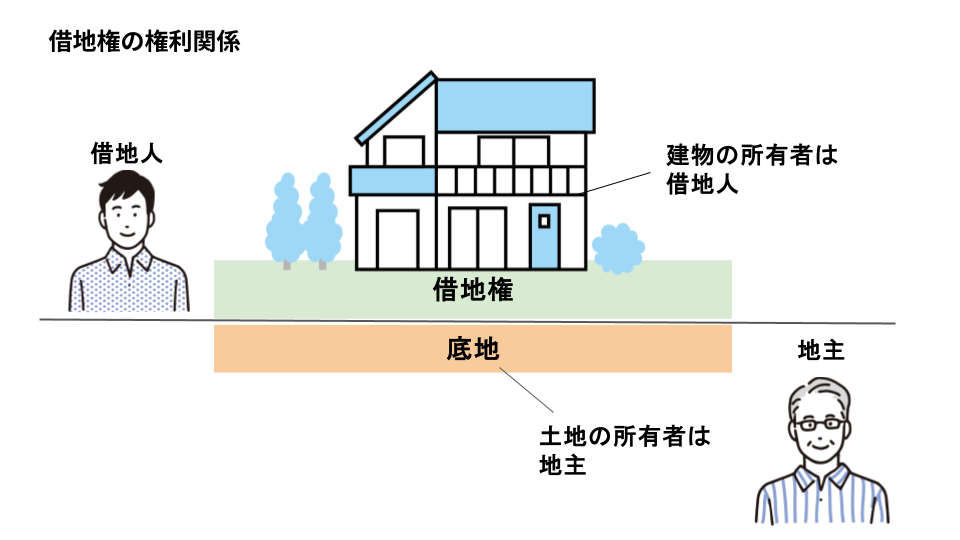

借地権とは?

借地権とは、建物の所有を目的として、土地を借りてその上に建物を立てるための権利です。

借地権の特徴は、土地の所有者(地主)と建物の所有者(借地権者)が異なることです。

また、借地上の建物を誰かに譲渡したり、増改築したりする場合は、原則として土地の所有者である地主の承諾が必要です。

借地権付き建物を活用した融資が難しい理由

借地権は土地を借りる権利であり、土地自体を所有しているわけではないため、一般的な不動産と比べて担保価値が低いと評価されがちです。

仮に、ローンが返済できなくなった場合、金融機関は担保である借地権付き建物を競売にかけますが、借地権付き建物は、一般の不動産と比べて売却価格が低くなる可能性があります。

また、借地権付き建物に抵当権を設定する場合、ほぼすべての金融機関では地主の同意(承諾書)が必要です。

地主が融資承諾を出さない限りは、それらの金融機関から借り入れをすることはできません。

金融機関が地主の融資承諾書を求める理由は、借地契約が解除された場合、担保が失われるリスクがあるためです。

そのため、融資承諾書には、仮に借地人が地代を滞納するようなことがあった場合でも、すぐに借地契約を解除せず、事前に金融機関に連絡するようにといった内容が記載されています。

このような制約は、地主にとって何のメリットもないため、地主が金融機関の融資承諾書にサインすることは、ほとんどありません。

これが、銀行などで借地権付き不動産を担保とした融資が敬遠される最大の理由の一つです。

しかし、大手町フィナンシャルの不動産担保ローンでは、独自の審査基準により、地主の承諾が不要なケースでもご融資が可能です。

他社で断られた方も、まずは一度ご相談ください。

【あなたの不動産を最大限評価!】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら ≫

借地権を活用した融資事例集

ここでは、実際に大手町フィナンシャルが借地権付き不動産を担保としてご融資した事例をご紹介します。

【事例1】事業拡大のための資金調達

Aさんは、千葉県千葉市中央区に、借地権付き建物を所有する個人事業主です。

長年、自宅近辺で介護施設を経営してきましたが、利用者が増加してきたため、新たな施設を立ち上げたいと考えました。

しかし、自己資金だけでは不足するため、借地権付き建物を担保に、金融機関から融資を受けることにしました。

銀行にも相談しましたが、借地権であることを理由に断られてしまい、当社にご相談いただいた経緯があります。

- 融資額:500万円

- 借入期間:3年

- 利用目的:新規店舗の開店資金、内装工事費、備品購入費

Aさんの場合は、長年実績のある事業であり、当社独自の基準で不動産価値も評価できたため、希望通り融資を受けることができました。

新施設も利用者の申し込みが安定して獲得できたことで、売上も増加し、順調に事業を拡大しています。

【審査基準が柔軟】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

【事例2】お子様の教育資金

Bさんは、東京都文京区にて、築20年の借地権付き一戸建てに住んでいます。

大学に進学される娘さまの学費が必要とのことで、融資を希望されました。

- 融資額:300万円

- 借入期間:5年

- 利用目的:お子様の教育資金

Bさんの場合は、不動産が駅から徒歩10分以内の好立地にあり、建物も良好な状態であったことが評価され、融資を受けることができました。

教育資金のような資金調達にも不動産担保ローンはご活用いただけます。

【事例3】自宅のリフォーム資金

Cさんは、自宅とは別に、父親から相続した借地権付き建物を所有しています。

自宅のリフォーム資金が必要になったため、この借地権付き建物を担保に借り入れを希望されていました。

- 融資額:2,000万円

- 借入期間:15年

- 利用目的:自宅のリフォーム資金

Cさんの場合は、自宅以外の不動産を担保にすることで、総量規制の対象にならず、高額の融資を受けることができました。

※総量規制:年収の3分の1までしか借り入れできないという貸金業法のルール。不動産担保ローンは多くの場合「除外」または「例外」となり、対象外となります。

「相続したけれど活用できていない」「権利関係が複雑」といった借地権不動産も、大手町フィナンシャルならご融資できる可能性があります。

【長期借り入れに対応】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

大手町フィナンシャルの融資条件

大手町フィナンシャルでは、借地権付き不動産をはじめ、銀行や他社で断られやすい不動産についても、独自の審査基準で積極的にご融資を検討しています。

以下の内容を表にまとめました。

| 条件 | |

| 融資額 | 100万円~20億円 |

| 金利(年率) | 3.2%~8.9% |

| 審査時間 | 原則24時間以内 |

| 融資実行 | 最短翌日 |

| 対象不動産 | 借地権・底地、共有持分、再建築不可物件、築古物件など |

| 申込者の状況 | 年齢・年収・信用情報(ブラックなど)不問 |

| 資金使途 | 事業資金、教育資金、リフォーム、借り換えなど自由 |

| 保証人 | 原則不要 |

上記は一例です。

お客様がお持ちの不動産の価値を最大限評価し、最適なプランをご提案します。

不動産担保ローンの手続きの流れ

不動産担保ローンの手続きの流れや必要書類を解説します。

大手町フィナンシャルでは、迅速かつ簡潔な手続きを心がけています。

ご契約の流れ

①お問合せ・ご相談

お申込みフォームより、まずはお問い合わせください。

お急ぎの方はお電話にて、お問い合わせください。

(年中無休 9:00~19:00)

②審査・ご融資条件の提示

お客様のご要望をヒアリングの上、担保不動産を評価し、最適なご融資をご提案させていただきます。

審査結果は原則24時間以内にご連絡します。

③ご融資

ご提示した条件でご納得いただけましたら、ご融資(ご契約)させていただきます。

最短翌日でご融資が可能です。

必要書類

ご契約時にご用意いただく書類は、原則以下の通りです。

- 権利証(登記済権利証または登記識別情報)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 印鑑証明書(3ヶ月以内のもの)

- 実印

※状況により、上記以外の書類が必要な場合もございます。

※法人の場合、会社法人等番号等が必要になります。

※審査段階では、収入証明や納税証明は原則不要です。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

まとめ

借地権付き建物でも、不動産担保ローンを利用することは可能です。

しかし、多くの金融機関では地主の承諾書を求められるため、融資のハードルが高いのが現実です。

大手町フィナンシャルでは、地主に承諾なしでご融資できるケースがあります。

独自の審査基準で不動産の価値を最大限評価し、お客様の資金ニーズにお応えします。

不動産担保ローンをご検討の方は、ぜひ一度ご相談ください。

借地権の不動産担保ローンに関してよくある質問

借地権の不動産担保ローンに関してよくある質問と、その回答をいくつかご紹介します。

Q1.借地権付き建物を担保に融資を受ける場合、地主の承諾は必要ですか?

A.地主の承諾は不要です。

※当社基準あり

ご融資実行にあたって、借地借家法の適用を受けたお客様固有の、「借地権+建物」のみを当社独自の基準であらゆる角度から総合的に評価しますので、地主の承諾なく融資を受けることは可能です。

Q2.空き家で古い借地権だからと、銀行から断られました。御社はご対応可能でしょうか?

A.築年数が経過し老朽化した借地権付き建物の融資も、多数実績がございます。

当社では、お客様がお持ちの「借地権」という権利を(地主様との関係性にとらわれずに判断し)、評価額を調査の上で、厳密な審査をおこないます。

他の金融機関で断られた借地権でも積極的に取り組み、最適なご融資プランを提案させていただきます。

【築古物件もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

Q3.契約書がない・契約期間が切れているが借入できますか?

A.借入れは可能です。

※地代の長期滞納がある場合を除く

また、様々な条件下でも地主とのやり取りなど、当社の弁護士や専門スタッフが対応しますので、お客様自身に負担はなく、現状のままでご融資の申し込みから実行まで手続きを進められます。

Q4.借地権の種類(旧法、普通、定期)によって、融資の可否は変わりますか?

A.借地権の種類(旧法借地権、普通借地権、定期借地権など)によって融資の可否が直ちに決まることはありません。

当社では、それぞれの権利の特性や残存期間、不動産の状況などを総合的に評価して判断いたします。

定期借地権など、一般的に融資が難しいとされるケースでもご相談ください。

Q5.親(家族)名義の借地権付き建物でも、融資の相談は可能ですか?

A.はい、可能です。

※担保提供者の同意が必要です。

ご親族(ご家族)が所有する不動産を担保にご提供いただくことで、融資を受けられる場合があります。

詳細はお状況をお伺いした上でご案内いたしますので、お気軽にご相談ください。