建設業を営む事業者にとって、資金繰りは常に重要な経営課題です。

工事の先行支出や入金サイクルの長期化など、建設業特有の商慣習により、資金調達は容易ではない場面が多く見受けられます。

本記事では、建設業の資金繰りの現状と課題を解説したうえで、日本政策金融公庫、信用保証協会の保証付き融資、ファクタリング、不動産担保ローンなど、建設業に適した資金調達方法を6つに厳選してご紹介します。

さらに、資金調達を成功に導くためのポイントや、状況に応じた調達方法の選択についても解説します。

資金調達方法についてお悩みの建設業者様は、ぜひ参考にご活用ください。

目次

建設業で必要な資金には何がある?

建設業を営む上で必要となる資金は、主に以下の4種類に分類できます。

- 創業・開業資金

- 運転資金

- 設備投資資金

- その他

①創業・開業資金

建設業で起業、あるいは新たに事業を開始する際には、まとまった資金が必要になります。

建設業許可の取得費用、事務所の賃貸料、そして事業開始当初の運転資金などが主な内訳です。

建設業における創業・開業資金の主な内訳▼

| 法人設立費用 | 定款認証手数料、登録免許税、司法書士・行政書士への報酬など |

| 事務所関連費用 | 事務所賃貸料(敷金等)、内装工事費、オフィス家具・OA機器購入費、通信回線工事費等 |

| 建設業許可申請費用 | 申請手数料、行政書士への報酬(依頼する場合) |

| 車両・重機関連費用 | 車両・重機購入費(またはリース料)、駐車場代、ガソリン代、自動車保険料 |

| 工具・資材購入費 | 初回工事に必要な工具や資材の購入費 |

| 運転資金 | 当面の間の人件費、外注費、諸経 |

| 各種許認可・資格取得費用 | 建設業許可の他に、事業に必要な許認可や資格がある場合(例:電気工事業登録、宅地建物取引業免許など) |

②運転資金

建設業における運転資金とは、日々の事業活動を継続するために必要な資金です。

具体的には、工事に必要な材料費、職人や協力会社への外注費、従業員の給与、事務所の賃料、水道光熱費などが挙げられます。

建設業の特徴として、工事の完成・引き渡し後に入金されることが一般的であり、それまでの間、これらの費用を立て替えなければなりません。

この立替期間が長引くと、資金繰りが悪化する可能性があります。

また、大型工事を受注した場合や、複数の工事が同時進行する場合は、一時的に多額の運転資金が必要になることもあります。

建設業における運転資金の主な内訳▼

| 材料費 | 資材の仕入れ費用 |

| 労務費(人件費) | 従業員の給与、賞与、法定福利費、通勤手当、退職金 |

| 外注費 | 下請業者への支払い |

| 重機・車両リース料 | 重機や車両をリースしている場合のリース料 |

| 事務所維持費 | 事務所賃料、水道光熱費、通信費、修繕費 |

| 諸経費 | 交通費、接待交際費、事務用品費、保険料、租税公課 |

| 支払利息 | 借入金がある場合の利息 |

| 工事代金立替金(つなぎ資金) | 工事代金の入金前に発生する、材料費、外注費、労務費などの立替払い |

③設備投資資金

建設業では、事業の効率化や生産性向上、安全性の確保のために、様々な設備投資が必要となります。

例えば、建設機械(ショベルカー、クレーン車など)の購入・リース費用、測量機器やCADソフトウェアの導入費用、事務所の改修費用などが該当します。

これらの設備投資は、一度に多額の資金が必要となることが多く、長期的な視点での資金計画が欠かせません。

設備投資によって生産性が向上し、売上増加に繋がる可能性もありますが、過剰な投資は資金繰りを圧迫する要因にもなり得ます。

建設業における設備投資資金▼

| 重機・車両購入費 | 新規購入、買い替え |

| 事務所の移転・拡張費用 | 移転先の物件取得費(購入の場合)、敷金・礼金・保証金・仲介手数料、内装工事費、引越し費用など |

| IT関連投資 | CADソフト、業務管理システムなどの導入 |

④その他

上記以外にも、建設業では様々な資金が必要となるケースがあります。

たとえば、建設業許可の更新費用、各種保険料、税金、予期せぬ事故やトラブルへの対応費用などです。

また、事業拡大に伴う支店の開設費用や、新たな事業分野への進出費用なども考えられます。

建設業運営において必要な、創業・開業資金、運転資金、設備投資資金以外の資金▼

| 事業拡大資金 | 新規事業進出、支店開設、M&A |

| 緊急予備資金 | 自然災害、事故、不測の事態への備え |

建設業の資金繰りにおける現状と課題

建設業は、他の業種と比較して「資金繰りが厳しくなりやすい」と言われていますが、その理由は主に以下の通りです。

- 重層下請構造のため利幅が取りにくい

- 材料費をはじめとした先行出資が多い

- 大規模な工事をするためには建設業許可の取得が必要

- 入金までにかかる時間が長い

- 「手形取引」が多い

- 工事原価の管理が難しい

- 建設業は銀行融資の審査に通りにくい傾向がある

重層下請構造のため利幅が取りにくい

建設業は、元請業者を頂点とし、一次下請、二次下請、三次下請…と続く重層下請構造が一般的です。

この構造下では、工事代金が下請業者に流れるにつれて、中間マージンが差し引かれるため、実際に工事を行う下請業者の利幅は小さくなる傾向があります。

特に、末端に近い下請業者ほど厳しい価格競争に晒され、利益を確保することが難しくなります。

結果として、資金繰りが悪化し、経営が不安定になるケースも少なくありません。

この構造的な問題は、建設業界全体の課題として認識されており、適正な取引価格の実現に向けた取り組みが求められています。

材料費をはじめとした先行出資が多い

建設業では、工事に着手する前に、材料の購入や外注費の支払いなど、多額の先行出資が必要となります。

工事が完成し、代金が支払われるまでの間、これらの費用は事業者が立て替えなければなりません。

特に、大規模な工事や工期が長い工事では、先行出資の金額も大きくなり、資金繰りを圧迫する要因となります。

また、材料費の高騰や、急な設計変更などで追加費用が発生した場合、さらに資金負担が増加する可能性もあります。

大規模な工事をするためには建設業許可の取得が必要

建設業を営む上で、一定規模以上の工事を請け負うためには「建設業許可」が必要です。

この許可を取得するためには、経営業務の管理責任者や専任技術者の配置、財産的基礎などの要件を満たす必要があります。

特に、財産的基礎に関しては、一定額以上の自己資本や資金調達能力が求められるため、資金繰りが厳しい事業者にとっては許可取得のハードルが高くなることがあります。

許可取得後も、定期的な更新手続きや変更届の提出などが必要であり、これらの手続きにも費用がかかります。

入金までにかかる時間が長い

建設業では、工事が完成し、引き渡しが完了した後に入金されるのが一般的です。

しかし、工事の規模や契約内容によっては、入金までの期間が数ヶ月、場合によっては1年以上に及ぶこともあります。

この間、事業者は材料費や外注費、人件費などを立て替え続けなければならず、資金繰りが悪化する可能性があります。

特に、複数の工事を同時進行している場合や、大型工事を受注している場合は、資金繰りの管理がより複雑化します。

「手形取引」が多い

建設業界では、商慣習として「手形取引※」が多く残っています。

手形とは、約束手形や為替手形のことを指し、支払期日に指定された金額を支払うことを約束する有価証券です。

手形は現金化するまでに時間がかかるため、資金繰りを悪化させる要因となることがあります。

また、手形が不渡りになった場合、代金が回収できなくなるリスクも存在します。

近年、手形取引は減少傾向にありますが、依然として多くの企業で利用されており、建設業の資金繰りに影響を与えています。

※手形・小切手は2026年度末(2027年3月末)に交換所での取扱いが廃止される予定です。ただし、廃止されるのはあくまで「紙の手形・小切手」であり、電子記録債権(通称「でんさい」)など電子化された決済手段は引き続き利用可能です。

工事原価の管理が難しい

建設業における工事原価は、材料費、労務費、外注費、経費など、多岐にわたる要素で構成されています。

これらの原価は、天候や現場の状況、資材価格の変動など、様々な要因によって変動するため、正確に予測することが困難です。

当初の見積もりよりも原価が上回ってしまった場合、利益が圧迫され、資金繰りが悪化する可能性があります。

また、原価管理が不十分だと、どの工事で利益が出ていて、どの工事で損失が出ているのかを把握することができず、経営判断を誤る原因にもなりかねません。

建設業は銀行融資の審査に通りにくい傾向がある

建設業は、受注状況や売上が不安定になりやすく、景気変動の影響を受けやすい業種と見なされることがあります。

また、工事の完成までに長期間を要することや、手形取引が多いことなども、金融機関の融資審査においてマイナス要因となる場合があります。

これらの理由から、建設業は他の業種と比較して、銀行融資の審査に通りにくい傾向があると言われています。

こちらの記事もあわせてご参照ください▼

不動産業者の仕入れ資金調達方法とは?資金の調達先と注意点をわかりやすく解説

建設業におすすめの資金調達方法は6種類

建設業におすすめの資金調達方法は、以下の6種類です。

- 日本政策金融公庫の「新創業融資制度」

- 一般社団法人 全国信用保証協会連合会の「信用保証制度」

- プロパー融資

- 手形割引

- ファクタリング

- 不動産担保ローン

建設業におすすめの資金調達方法①:日本政策金融公庫の「新創業融資制度」

建設業者が新規事業や事業拡大を検討する際、まず検討したいのが日本政策金融公庫の「新創業融資制度」です。

この制度は、新たに事業を始める方、または事業開始後間もない方を対象とした融資制度で、建設業の資金調達手段として非常に有力です。

無担保・無保証人で利用できる点が大きな魅力となっており、最大3,000万円まで融資を受けられます。

運転資金や設備資金など、事業に必要な資金を幅広くカバーできるため、受注工事の増加に伴う材料費や外注費の先行支払いに対応できます。

創業期は、資金繰りが特に課題となりやすい時期ですが、この制度を活用することで、事業のスタートダッシュを力強く支援し、安定した経営基盤の構築に貢献します。

融資の審査には事業計画の提出が必要になりますが、計画をしっかりと練ることで、事業の実現可能性を高めることにも繋がるでしょう。

建設業許可の有無に関わらず利用を検討できる点もメリットです。

建設業におすすめの資金調達方法②:一般社団法人 全国信用保証協会連合会の「信用保証制度」

建設業者が民間金融機関から融資を受ける際、大きな助けとなるのが、一般社団法人全国信用保証協会連合会が提供する「信用保証制度」です。

この制度は、建設業者が金融機関から事業資金の融資を受ける際に、信用保証協会が保証人となることで、融資を受けやすくする仕組みです。

万が一、返済が困難になった場合は、信用保証協会が代わりに金融機関へ弁済を行うため、金融機関側のリスクが軽減され、建設業者は資金調達の選択肢を広げられます。

特に、実績が少ない創業間もない企業や、担保に乏しい企業にとっては、資金調達のハードルを下げる有効な手段と言えるでしょう。

信用保証制度を利用するには、金融機関への融資申し込みとは別に、信用保証協会への保証申し込みと審査が必要です。

工事の受注状況や事業計画などを記載した資料を準備し、自社の経営状況を丁寧に説明することが、審査を通過するためのポイントとなります。

建設業におすすめの資金調達方法③:プロパー融資

プロパー融資は、信用保証協会の保証を付けずに、金融機関が直接リスクを負って無担保で行う融資です。

建設業においては、実績や財務状況が良好な企業が、まとまった金額の資金調達を検討する際の選択肢として一般的です。

受注工事の増加に伴う運転資金や、設備投資のための長期資金の調達など、事業の成長段階で検討できる資金調達方法と言えるでしょう。

プロパー融資の金利は、他の融資方法と比較して低めに設定される傾向にありますが、審査は厳格です。

金融機関は、企業の返済能力を重視するため、過去の工事実績、財務諸表、事業計画などを詳細に確認します。

そのため、プロパー融資の利用には、日頃からの堅実な経営と、詳細な事業計画の作成、そして金融機関との良好な関係構築が欠かせません。

なお、審査には時間がかかる場合もあるため、資金が必要となる時期から逆算し、早めに金融機関へ相談する必要があります。

建設業におすすめの資金調達方法④:手形割引

建設業界では、工事代金の支払いに約束手形が利用されることがあります。

手形割引は、この約束手形を支払期日前に金融機関や専門業者に買い取ってもらうことで、早期に現金化する資金調達方法です。

工事の完成・引き渡し後、入金までの期間が長い場合、材料費や外注費などの支払いが先行し、資金繰りが悪化するケースがあります。

手形割引を利用すれば、手形の満期日を待たずに資金を調達できるため、資金繰りの改善に繋がります。

ただし、手形割引には手数料(割引料)が発生し、額面金額よりも受け取れる金額は少なくなります。

また、手形が不渡りになった場合、割引を依頼した企業が買い戻す義務が生じる点に注意が必要です。

建設業におすすめの資金調達方法⑤:ファクタリング

ファクタリングは、建設業者が保有する売掛債権(工事代金など)をファクタリング会社に売却し、早期に現金化する資金調達方法です。

建設業では、工事の完成・引渡しから入金までに時間がかかることが多く、その間の運転資金の確保が課題となる場合があります。

ファクタリングを利用することで、入金サイクルを早め、資金繰りの安定化を図ることが可能となります。

ファクタリングには、2社間ファクタリングと3社間ファクタリングがあり、2社間ファクタリングは売掛先に知られずに利用できる一方、手数料は高めに設定される傾向があります。

3社間ファクタリングは、売掛先の承諾が必要ですが、手数料は比較的低く抑えられます。

ファクタリングは融資とは異なり、負債にはならないため、自己資本比率を悪化させずに資金調達できる点がメリットです。

ただし、手数料が発生するため、利用の際は、複数のファクタリング会社を比較検討し、自社の状況に合ったサービスを選ぶことが肝心です。

ファクタリングにつきまして、詳しくはこちらの記事もご参照ください▼

ファクタリングで資金調達するメリット・デメリットを解説!注意点も解説

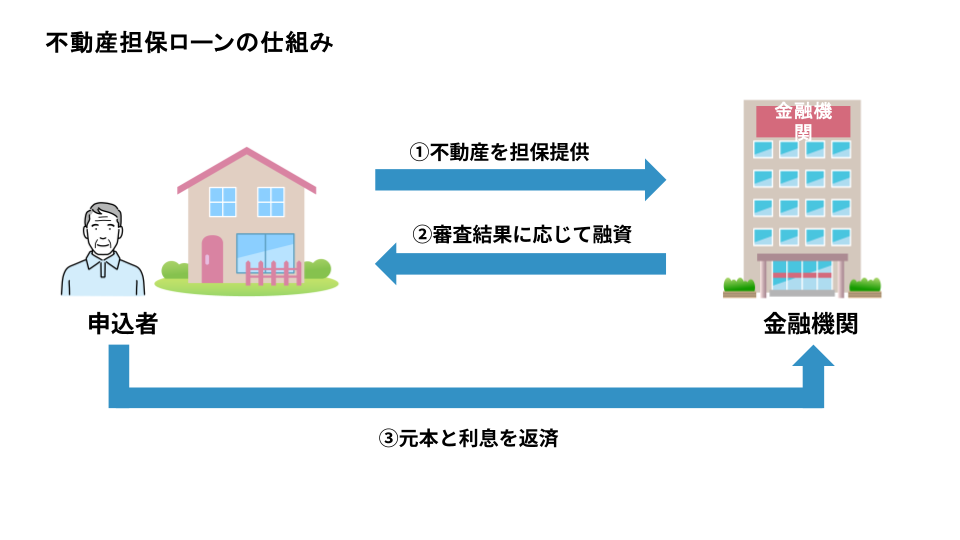

建設業におすすめの資金調達方法⑥:不動産担保ローン

不動産担保ローンは、建設業者が所有する土地や建物などの不動産を担保に、金融機関から融資を受ける資金調達方法です。

無担保の融資と比較して、より大きな金額を、より低い金利で借りられる可能性があります。

建設業では、資材置き場や事務所など、事業用の不動産を所有しているケースも少なくありません。

これらの不動産を有効活用することで、事業拡大のための設備投資資金や、急な資金繰りの悪化に対応するための運転資金などを調達できます。

不動産担保ローンは、審査に時間がかかる場合もありますが、他の資金調達方法と比べて、長期の返済期間を設定できる場合もあり、月々の返済負担を軽減できる可能性があります。

ただし、返済が滞った場合には、担保不動産を失うリスクがあるため、返済計画をしっかりと立てた上で利用することが大切です。

大手町フィナンシャルの不動産担保ローンが建設業者様におすすめの理由

大手町フィナンシャルでは、建設業者様向けの不動産担保ローンも取り扱っております。

大手町フィナンシャルの不動産担保ローンが建設業者様におすすめの理由は、以下の通りです。

- 24時間審査・最短翌日融資の圧倒的なスピード感

- 「プロジェクト融資」に対応

- 柔軟な審査基準で、赤字企業や銀行融資を断られたお客様もOK

- 最大20億円の高額融資にも対応可能

24時間審査・最短翌日融資の圧倒的なスピード感

大手町フィナンシャルでは、お急ぎの資金ニーズに迅速に対応するため、24時間体制で融資の審査を行っています。

建設業においては、急な資材費の支払いや、工事代金の入金遅延など、突発的な資金需要が発生するケースも少なくありません。

当社は、不動産担保融資に特化することで、建設業界特有の事情や商慣習を熟知しており、スピーディーな審査を可能としています。

必要書類をご提出いただければ、最短翌日に融資を実行できる可能性もございますので、急に資金繰りが悪化してしまった場合も、まずはご相談ください。

「プロジェクト融資」に対応

建設プロジェクトは、その性質上、長期にわたることが多く、資金計画も複雑になりがちです。

大手町フィナンシャルは、一般的な不動産担保ローンに加え、建設プロジェクト全体を対象とした「プロジェクト融資」にも対応しています。

例えば、開発許可前の土地の仕入れ資金や、権利調整中の物件の取得資金など、通常の金融機関では対応が難しい案件でも、当社では積極的にご相談を承ります。

豊富な実績と専門知識を持つスタッフが、プロジェクトの特性を詳細に分析し、最適な融資プランをご提案いたします。

柔軟な審査基準で、赤字企業や銀行融資を断られたお客様もOK

建設業は、景気変動の影響を受けやすく、経営状況が不安定になることもあります。

大手町フィナンシャルでは、過去の決算状況だけでなく、お客様の事業の将来性や担保不動産の価値を総合的に評価します。

そのため、赤字決算や債務超過の状況であっても、融資を受けられる可能性があります。

また、他の金融機関から融資を断られた場合でも、当社独自の審査基準により、ご融資できるケースが多々ございます。

諦めずに、まずはご相談ください。

経験豊富な担当者が、お客様の状況を丁寧にヒアリングし、最適な解決策を一緒に検討いたします。

最大20億円の高額融資にも対応可能

大規模な建設プロジェクトや複数のプロジェクトを同時進行する場合、多額の資金が必要となることがあります。

大手町フィナンシャルでは、最大20億円までの高額融資に対応しており、大型プロジェクトを推進する建設業者様の資金ニーズにも十分にお応えできます。

もちろん、数100万円の小規模な案件から大規模な案件まで、お客様の事業規模や資金使途に合わせて、柔軟に融資金額を調整することが可能です。

建設業の資金調達で押さえておきたいポイント

建設業の資金調達を円滑に進めるためのポイントは、以下の通りです。

- 複数の金融機関と信頼関係を構築する

- 建設業許可を取得するなど、信用力を高めておく

複数の金融機関と信頼関係を構築する

資金調達の選択肢を広げるためには、複数の金融機関と良好な関係を築いておくことが有効です。

普段から取引のある銀行だけでなく、信用金庫や信用組合など、さまざまな金融機関と接点を持つようにしましょう。

定期的に経営状況や事業計画を説明し、情報共有を行うことで、金融機関からの信頼を得やすくなります。

また、担当者との個人的な関係構築も重要です。

融資の相談をする際、親身になって対応してくれる担当者がいれば、スムーズな資金調達に繋がる可能性が高まります。

複数の金融機関と関係を構築しておけば、一つの金融機関から融資を断られた場合でも、他の金融機関に相談できるため、資金調達の成功率を高められます。

建設業許可を取得するなど、信用力を高めておく

建設業者が資金調達を有利に進めるためには、自社の信用力を高めることが不可欠です。

まず、建設業許可の取得は、法令を遵守し、一定の技術力や経営基盤を有していることの証明となり、金融機関からの信頼度を高めます。

また、公共工事の受注実績や、ISO認証の取得なども、企業の評価を高める要素となります。

さらに、財務状況の改善も重要です。

自己資本比率を高め、安定した収益を確保することで、返済能力があると判断されやすくなります。

日頃から適切な会計処理を行い、決算書の内容を良くするよう心がけましょう。

これらの取り組みを通じて、金融機関からの信用を高め、より良い条件で資金調達を実現できる可能性が広がります。

こちらの記事もあわせてご参照ください▼

不動産担保ローンは複数の申し込みもできる?メリットや注意点を解説

まとめ

建設業における資金調達は、事業の継続・発展に欠かせない重要な要素です。

本記事でご紹介したように、日本政策金融公庫の融資、信用保証協会の保証付き融資、ファクタリング、助成金・補助金など、さまざまな資金調達方法があります。

それぞれのメリット・デメリットを理解し、自社の状況に合わせて最適な方法を選択しましょう。

もし、他社の融資審査に落ちてしまった、審査に時間がかかっていては間に合わない、もっと高額な融資を受けたい、プロジェクト単位での資金調達をしたい、といった課題を抱えていらっしゃるのであれば、ぜひ大手町フィナンシャルにご相談ください。

当社は不動産担保ローンの専門会社であり、長年の実績とノウハウで建設業のお客様をサポートしています。

大手町フィナンシャルは、急ぎの資金需要にも対応できる他、建設プロジェクト全体を対象とした融資も可能です。

さらに、過去の財務状況だけでなく事業の将来性も重視するため、柔軟な審査が可能です。

大規模プロジェクト向けの高額融資にも対応しています。

まずはお気軽にご相談ください。

建設業界と不動産担保融資に精通した専門性の高いスタッフが、お客様の状況を詳細にヒアリングし、最適な資金調達プランをご提案いたします。